Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.770 questões

Ano: 2022

Banca:

FAU

Órgão:

Prefeitura de Ponta Grossa - PR

Prova:

FAU - 2022 - Prefeitura de Ponta Grossa - PR - Contador II - Edital nº 3 |

Q2024990

Contabilidade Pública

O Ordenador de Despesas da Secretaria

Municipal de Saúde do Município solicitou ao

Contador do órgão que verifique a

disponibilidade orçamentária para a

realização das seguintes ações até o final do

exercício:

➢ Realização de obra para conservação de Unidade de Saúde do Município: R$ 430.000,00* ➢ Contratação de serviços de limpeza para Unidades de Saúde do Município: R$ 670.000,00* ➢ Aquisição de materiais de consumo para utilização nos atendimentos dos pacientes R$ 260.000,00* ➢ Compra de veículo especial para ser utilizado como ambulância para os cidadãos: R$ 490.000,00* * valores referentes ao exercício corrente. Verificando os sistemas, o Contador identificou as seguintes dotações orçamentárias disponíveis para a Secretaria Municipal de Saúde:

- Custeio R$ 940.000,00 - Investimentos R$ 1.200.000,00

Com base nas informações apresentadas, o Contador deve prestar as seguintes informações ao Ordenador de despesa:

➢ Realização de obra para conservação de Unidade de Saúde do Município: R$ 430.000,00* ➢ Contratação de serviços de limpeza para Unidades de Saúde do Município: R$ 670.000,00* ➢ Aquisição de materiais de consumo para utilização nos atendimentos dos pacientes R$ 260.000,00* ➢ Compra de veículo especial para ser utilizado como ambulância para os cidadãos: R$ 490.000,00* * valores referentes ao exercício corrente. Verificando os sistemas, o Contador identificou as seguintes dotações orçamentárias disponíveis para a Secretaria Municipal de Saúde:

- Custeio R$ 940.000,00 - Investimentos R$ 1.200.000,00

Com base nas informações apresentadas, o Contador deve prestar as seguintes informações ao Ordenador de despesa:

Ano: 2022

Banca:

FAU

Órgão:

Prefeitura de Ponta Grossa - PR

Prova:

FAU - 2022 - Prefeitura de Ponta Grossa - PR - Contador II - Edital nº 3 |

Q2024989

Contabilidade Pública

Um Ente Público obteve um financiamento

para realizar uma obra pública no valor de R$

26.000.000,00 (vinte e seis milhões de reais) a

serem pagos em 36 (trinta e seis parcelas) e

taxa de juros de 1% (um por cento) ao mês. O

empréstimo foi obtido junto a uma instituição

financeira pública e prevê um prazo de

carência de 12 (doze) meses para o início do

pagamento das parcelas. Assinale a única que

apresenta as mutações patrimoniais e

orçamentárias na contabilidade do Ente

Público tomador do empréstimo no dia do

recebimento dos valores (mesma data da

assinatura do Contrato):

Ano: 2022

Banca:

FUMARC

Órgão:

TRT - 3ª Região (MG)

Prova:

FUMARC - 2022 - TRT - 3ª Região (MG) - Analista Judiciário - Contabilidade |

Q2021463

Contabilidade Pública

Considere as seguintes informações da Cia. São Mateus:

Ativo Total no valor de R$ 280.000,00; Ativo Circulante com um valor equivalente a 40% do ativo total; Passivo Não Circulante no valor de R$ 25.000,00; Capital Próprio com valor equivalente a 55% do ativo total.

Com base, exclusivamente, nos itens acima, os valores do Ativo Não Circulante e Passivo Circulante e Patrimônio Líquido são, respectivamente:

Ativo Total no valor de R$ 280.000,00; Ativo Circulante com um valor equivalente a 40% do ativo total; Passivo Não Circulante no valor de R$ 25.000,00; Capital Próprio com valor equivalente a 55% do ativo total.

Com base, exclusivamente, nos itens acima, os valores do Ativo Não Circulante e Passivo Circulante e Patrimônio Líquido são, respectivamente:

Ano: 2022

Banca:

FUMARC

Órgão:

TRT - 3ª Região (MG)

Prova:

FUMARC - 2022 - TRT - 3ª Região (MG) - Analista Judiciário - Contabilidade |

Q2021457

Contabilidade Pública

O Balanço Financeiro é composto por um único quadro que evidencia a movimentação financeira das entidades do setor público, demonstrando:

I. a receita orçamentária realizada e a despesa orçamentária executada, por fonte/destinação de recurso, discriminando as ordinárias e as vinculadas;

II. os recebimentos e os pagamentos extraorçamentários;

III. as transferências financeiras recebidas e concedidas, decorrentes ou independentes da execução orçamentária, destacando os aportes de recursos para o RPPS;

IV. o saldo em espécie do exercício anterior e para o exercício seguinte; e,

V. o superávit ou déficit financeiro do exercício apurado e demonstrado no Balanço Patrimonial.

São assertivas CORRETAS apenas:

I. a receita orçamentária realizada e a despesa orçamentária executada, por fonte/destinação de recurso, discriminando as ordinárias e as vinculadas;

II. os recebimentos e os pagamentos extraorçamentários;

III. as transferências financeiras recebidas e concedidas, decorrentes ou independentes da execução orçamentária, destacando os aportes de recursos para o RPPS;

IV. o saldo em espécie do exercício anterior e para o exercício seguinte; e,

V. o superávit ou déficit financeiro do exercício apurado e demonstrado no Balanço Patrimonial.

São assertivas CORRETAS apenas:

Ano: 2022

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

Prefeitura de Bom Sucesso - MG

Prova:

FUNDEP (Gestão de Concursos) - 2022 - Prefeitura de Bom Sucesso - MG - Contador |

Q2020629

Contabilidade Pública

Com relação aos demonstrativos fiscais, assinale a

alternativa incorreta.

Ano: 2022

Banca:

UNIOESTE

Órgão:

Prefeitura de Guaratuba - PR

Prova:

UNIOESTE - 2022 - Prefeitura de Guaratuba - PR - Contador - Edital nº 001 |

Q2020552

Contabilidade Pública

Considere as seguintes afirmações sobre a Demonstração das Variações Patrimoniais (DVP) e as variações

patrimoniais nela apresentadas:

I - Na DVP, é apurado o resultado orçamentário do período pelo confronto entre as variações patrimoniais quantitativas aumentativas e diminutivas. II - A DVP evidencia as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária. III - O reconhecimento da Variação Patrimonial Diminutiva (VPD) pode ocorrer antes do estágio da liquidação da despesa, simultaneamente à liquidação ou após a liquidação.

De acordo com o Manual de Contabilidade aplicado ao Setor Público (MCASP) qual(is) das afirmativas é(são) verdadeira(s)?

I - Na DVP, é apurado o resultado orçamentário do período pelo confronto entre as variações patrimoniais quantitativas aumentativas e diminutivas. II - A DVP evidencia as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária. III - O reconhecimento da Variação Patrimonial Diminutiva (VPD) pode ocorrer antes do estágio da liquidação da despesa, simultaneamente à liquidação ou após a liquidação.

De acordo com o Manual de Contabilidade aplicado ao Setor Público (MCASP) qual(is) das afirmativas é(são) verdadeira(s)?

Ano: 2022

Banca:

UNIOESTE

Órgão:

Prefeitura de Guaratuba - PR

Prova:

UNIOESTE - 2022 - Prefeitura de Guaratuba - PR - Contador - Edital nº 001 |

Q2020551

Contabilidade Pública

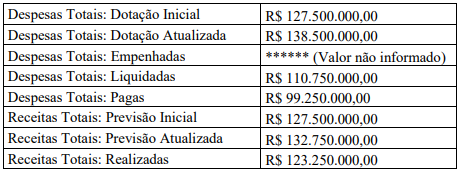

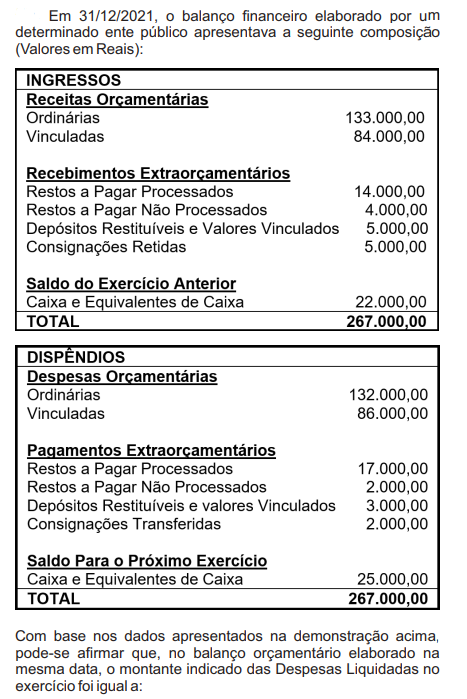

Determinado município teve a seguinte movimentação orçamentária durante um ano civil:

Considerando apenas essas informações e utilizando as despesas empenhadas para apurar o resultado orçamentário, qual é o valor das Despesas Totais Empenhadas no período para que o município tenha tido nesse ano civil um déficit orçamentário de R$ 11.750.000,00?

Considerando apenas essas informações e utilizando as despesas empenhadas para apurar o resultado orçamentário, qual é o valor das Despesas Totais Empenhadas no período para que o município tenha tido nesse ano civil um déficit orçamentário de R$ 11.750.000,00?

Ano: 2022

Banca:

UNIOESTE

Órgão:

Prefeitura de Guaratuba - PR

Prova:

UNIOESTE - 2022 - Prefeitura de Guaratuba - PR - Contador - Edital nº 001 |

Q2020541

Contabilidade Pública

Considere os seguintes fluxos de caixa de uma prefeitura municipal:

I - Recebimento de receita com alienação de bens. II - Pagamento de despesa com juros e encargos da dívida. III - Recebimento de receitas de operações de crédito.

Em conformidade com o Manual de Contabilidade Aplicado ao Setor Público (MCASP), para a elaboração da Demonstração dos Fluxos de Caixa (DFC), os fluxos de caixa apresentados classificam-se, respectivamente, como:

I - Recebimento de receita com alienação de bens. II - Pagamento de despesa com juros e encargos da dívida. III - Recebimento de receitas de operações de crédito.

Em conformidade com o Manual de Contabilidade Aplicado ao Setor Público (MCASP), para a elaboração da Demonstração dos Fluxos de Caixa (DFC), os fluxos de caixa apresentados classificam-se, respectivamente, como:

Ano: 2022

Banca:

SELECON

Órgão:

Prefeitura de Cuiabá - MT

Prova:

SELECON - 2022 - Prefeitura de Cuiabá - MT - Contador |

Q2020120

Contabilidade Pública

Ano: 2022

Banca:

SELECON

Órgão:

Prefeitura de Cuiabá - MT

Prova:

SELECON - 2022 - Prefeitura de Cuiabá - MT - Contador |

Q2020119

Contabilidade Pública

Ano: 2022

Banca:

SELECON

Órgão:

Prefeitura de Cuiabá - MT

Prova:

SELECON - 2022 - Prefeitura de Cuiabá - MT - Contador |

Q2020116

Contabilidade Pública

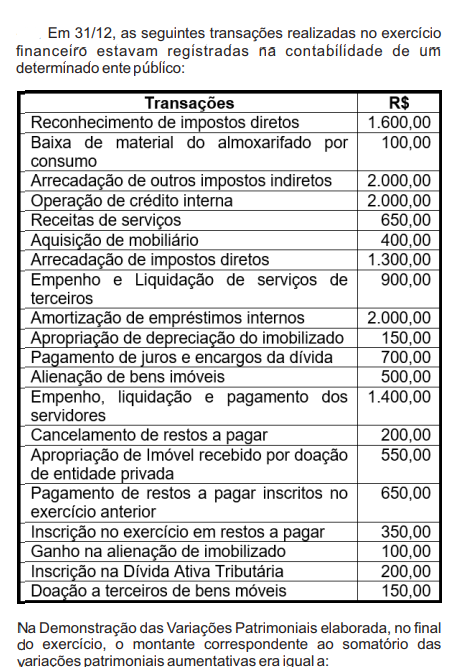

No final do exercício financeiro, um determinado ente

público, ao elaborar a Demonstração das Variações Patrimoniais,

observa que os valores correspondentes a “Valorizações e

Ganhos com Ativos e Desincorporações de Passivos”, obtidos

durante o exercício, serão indicados na sua composição, no

seguinte agrupamento (classe e grupo):

Ano: 2022

Banca:

SELECON

Órgão:

Prefeitura de Cuiabá - MT

Prova:

SELECON - 2022 - Prefeitura de Cuiabá - MT - Contador |

Q2020114

Contabilidade Pública

As demonstrações contábeis do setor público são a

representação estruturada da situação patrimonial, financeira e

do desempenho da entidade, devendo proporcionar informação

útil para subsidiar a tomada de decisão, prestação de contas e a

responsabilização. No final de cada exercício financeiro, as

demonstrações contábeis são elaboradas, na sua maioria,

contendo o quadro principal, demonstrativos auxiliares e notas

explicativas. Os demonstrativos auxiliares denominados de

“Quadro do Superávit / Déficit Financeiro” e “Quadro de

Transferências Recebidas e Concedidas” compõem,

respectivamente, as seguintes demonstrações contábeis:

Ano: 2022

Banca:

FUMARC

Órgão:

TRT - 3ª Região (MG)

Prova:

FUMARC - 2022 - TRT - 3ª Região (MG) - Técnico Judiciário – Administrativa – Contabilidade |

Q2016031

Contabilidade Pública

As Demonstrações Contábeis Aplicadas ao Setor Público (DCASP) contidas no

Manual de Contabilidade Aplicada ao Setor Público (MCASP) têm como objetivo

padronizar a estrutura e as definições dos elementos que compõem as DCASP.

Assim, conjugando as disposições legais e aquelas contidas na NBC TSP 11, compõem o conjunto de Demonstrações Contábeis Aplicadas ao Setor Público

(DCASP):

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

FUNPRESP-EXE

Prova:

CESPE / CEBRASPE - 2022 - FUNPRESP-EXE - Analista de Previdência Complementar - Área de Atuação: Contábil |

Q2012008

Contabilidade Pública

Com relação às demonstrações contábeis das entidades fechadas

de previdência complementar (EFPC), julgue os itens que se

seguem.

O conjunto de demonstrações contábeis anuais das EFPC deve ser entregue à Superintendência Nacional de Previdência Complementar (PREVIC) até o dia 31 de março do ano subsequente ao exercício social encerrado.

O conjunto de demonstrações contábeis anuais das EFPC deve ser entregue à Superintendência Nacional de Previdência Complementar (PREVIC) até o dia 31 de março do ano subsequente ao exercício social encerrado.

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

FUNPRESP-EXE

Prova:

CESPE / CEBRASPE - 2022 - FUNPRESP-EXE - Analista de Previdência Complementar - Área de Atuação: Contábil |

Q2012003

Contabilidade Pública

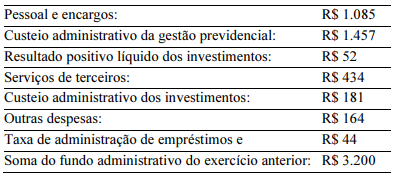

Considerando a tabela acima, cujos dados foram extraídos da demonstração do plano de gestão administrativa (DPGA) de um fundo de pensão em determinado exercício, julgue os itens subsequentes.

O custeio da gestão administrativa superou R$ 1.700.

Ano: 2022

Banca:

Quadrix

Órgão:

Prefeitura de Barreiras - BA

Prova:

Quadrix - 2022 - Prefeitura de Barreiras - BA - Técnico em Contabilidade |

Q2002322

Contabilidade Pública

De acordo com Lei de Responsabilidade Fiscal, para realizar o

cálculo da despesa total com pessoal, algumas despesas não

deverão ser incluídas no cômputo, como

Ano: 2022

Banca:

Quadrix

Órgão:

Prefeitura de Barreiras - BA

Prova:

Quadrix - 2022 - Prefeitura de Barreiras - BA - Técnico em Contabilidade |

Q2002321

Contabilidade Pública

Com base na Lei Complementar n.o

101/2000 (Lei de

Responsabilidade Fiscal), assinale a alternativa correta.

Ano: 2022

Banca:

FADENOR

Órgão:

Prefeitura de Dores de Guanhães - MG

Prova:

FADENOR - 2022 - Prefeitura de Dores de Guanhães - MG - Técnico em Contabilidade |

Q2002042

Contabilidade Pública

Com relação ao balanço financeiro, analise as afirmativas a seguir e marque V para as verdadeiras e F para as

falsas.

I - ( ) O balanço financeiro é composto por um único quadro que evidencia a movimentação financeira das entidades do setor público.

II - ( ) O balanço financeiro demonstra a receita orçamentária realizada e a despesa orçamentária executada, por fonte/destinação de recurso, discriminando as ordinárias e as vinculadas.

III - ( ) O balanço financeiro demonstra os recebimentos e os pagamentos extraorçamentários, as transferências financeiras recebidas e concedidas, decorrentes ou independentes da execução orçamentária, destacando os aportes de recursos para o RPPS.

IV - ( ) O balanço financeiro compõe o quadro da execução dos restos a pagar não processados e o quadro da execução dos restos a pagar processados.

A sequência CORRETA, considerando as afirmativas de cima para baixo, é:

I - ( ) O balanço financeiro é composto por um único quadro que evidencia a movimentação financeira das entidades do setor público.

II - ( ) O balanço financeiro demonstra a receita orçamentária realizada e a despesa orçamentária executada, por fonte/destinação de recurso, discriminando as ordinárias e as vinculadas.

III - ( ) O balanço financeiro demonstra os recebimentos e os pagamentos extraorçamentários, as transferências financeiras recebidas e concedidas, decorrentes ou independentes da execução orçamentária, destacando os aportes de recursos para o RPPS.

IV - ( ) O balanço financeiro compõe o quadro da execução dos restos a pagar não processados e o quadro da execução dos restos a pagar processados.

A sequência CORRETA, considerando as afirmativas de cima para baixo, é:

Ano: 2022

Banca:

FADENOR

Órgão:

Prefeitura de Dores de Guanhães - MG

Prova:

FADENOR - 2022 - Prefeitura de Dores de Guanhães - MG - Contador |

Q2001757

Contabilidade Pública

O balanço patrimonial para a contabilidade pública tem uma estrutura própria e padronizada. As contas patrimoniais

são alocadas de acordo com as suas formas e características. Assinale a alternativa que apresenta os aspectos a

serem observados em relação ao ativo, passivo e patrimônio líquido corretamente.

Ano: 2022

Banca:

FGV

Órgão:

Senado Federal

Prova:

FGV - 2022 - Senado Federal - Consultor Legislativo - Orçamento e Direito Financeiro |

Q2001392

Contabilidade Pública

Uma universidade pública possuía um terreno, que tinha valor

contábil de R$100.000. O valor justo deste terreno era estimado

em R$140.000.

A entidade realizou uma permuta deste terreno por outro, devido à proximidade de suas instalações. Este novo terreno tinha valor justo de R$120.000 e será mantido para futura utilização. A operação não tinha natureza comercial.

Assinale a opção que indica o valor do reconhecimento inicial do terreno nas demonstrações contábeis da universidade.

A entidade realizou uma permuta deste terreno por outro, devido à proximidade de suas instalações. Este novo terreno tinha valor justo de R$120.000 e será mantido para futura utilização. A operação não tinha natureza comercial.

Assinale a opção que indica o valor do reconhecimento inicial do terreno nas demonstrações contábeis da universidade.