Questões de Concurso

Sobre demonstrações contábeis aplicadas ao setor público - dcasp em contabilidade pública

Foram encontradas 813 questões

Julgue o próximo item com base nas notas explicativas às demonstrações contábeis aplicadas ao setor público (DCASP).

Embora não sejam parte integrante das demonstrações

contábeis, as notas explicativas visam facilitar a

compreensão delas a seus diversos usuários.

Julgue o próximo item com base nas notas explicativas às demonstrações contábeis aplicadas ao setor público (DCASP).

As notas explicativas devem divulgar os pressupostos das

estimativas dos riscos significativos que podem vir a causar

um ajuste material nos valores contábeis dos ativos e

passivos ao longo dos próximos doze meses, devendo ser

detalhadas a natureza e o valor contábil desses ativos e

passivos na data das demonstrações.

Acerca de mensuração de passivos, passivos contingentes, reavaliação e depreciação, julgue o item subsequente.

No contexto da contabilidade pública, direitos, títulos de

crédito e obrigações são ajustados a valor presente,

independentemente dos encargos incorridos até a data de

encerramento das demonstrações contábeis.

Acerca das demonstrações contábeis aplicadas ao setor público, julgue o item subsequente.

O quadro das contas de compensação presente no balanço

patrimonial compreende as contas representativas de atos

que podem vir a afetar o patrimônio público.

Acerca das demonstrações contábeis aplicadas ao setor público, julgue o item subsequente.

O ativo financeiro compreende os créditos e valores a serem

auferidos por meio de operações de crédito.

Acerca das demonstrações contábeis aplicadas ao setor público, julgue o item subsequente.

Pagamentos realizados para a aquisição de instrumentos

patrimoniais de outra entidade são considerados fluxos de

caixa das atividades de financiamento para fins de

elaboração da demonstração dos fluxos de caixa.

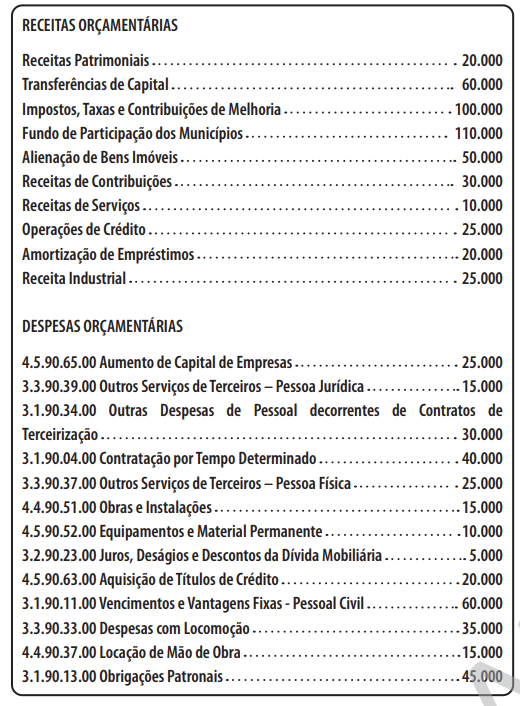

A partir das informações precedentes, julgue o item a seguir, considerando as demonstrações contábeis aplicadas ao setor público.

O resultado orçamentário do exercício (ROE) apurado no

balanço orçamentário é nulo.

A partir das informações precedentes, julgue o item a seguir, considerando as demonstrações contábeis aplicadas ao setor público.

Na demonstração das variações patrimoniais, as variações

patrimoniais aumentativas totalizaram R$ 200 mil.

A partir das informações precedentes, julgue o item a seguir, considerando as demonstrações contábeis aplicadas ao setor público.

No balanço financeiro, o saldo para o exercício seguinte é de

R$ 20 mil.

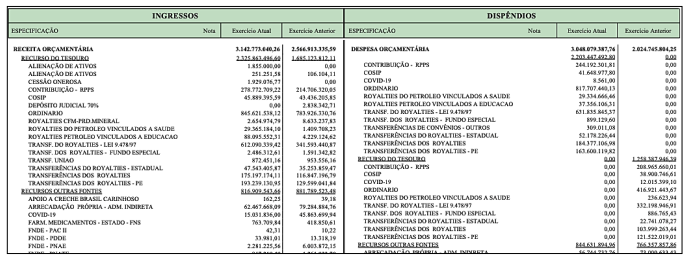

Como se observa na imagem, os impostos são uma importante fonte de recursos para o município, tendo respondido por cerca de 12% das receitas correntes naquele ano. Entre os impostos de competência municipal, está o Imposto Sobre a Propriedade Predial e Territorial Urbana (IPTU), que tem como fato gerador a propriedade, o domínio útil ou a posse de bem imóvel, localizado na zona urbana, por natureza ou por acessão física. Para os efeitos desse imposto, entende-se como zona urbana a definida em lei municipal, observado o requisito mínimo da existência de melhoramentos construídos ou mantidos pelo Poder Público, como, por exemplo:

A imagem apresentada se refere:

Disponível em: https://wp-sites.info.ufrn.br/admin/proad/wp-content/uploads/sites/8/2022/03/ Demonstra%C3%A7%C3%B5es-Cont%C3%A1beis-2021-final.pdf. Acesso em: 20 out. 2022.

Esse Demonstrativo é parte integrante do Balanço

I - Cumprir integralmente a legislação vigente.

II - Apoiar o processo de tomada e prestação de contas.

III- Apoiar a tomada de decisão da administração.

IV - Contrapor os instrumentos de transparência da gestão fiscal.

V - Ignorar os meios para o controle social.

VI - Utilizar o regime de caixa segundo o qual transações e outros eventos devem ser reconhecidos quando ocorrem.

Quais estão corretos?

I - Balanço financeiro: evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte.

II - Demonstração das variações patrimoniais: evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público, bem como os atos potenciais, que são registrados em contas de compensação (natureza de informação de controle).

III - Balanço orçamentário: apresenta as receitas e despesas previstas em confronto com as realizadas.

IV - Balanço patrimonial: evidencia as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício.

Quais estão corretas?

As Demonstrações Contábeis no Setor Público (DCASP) devem proporcionar informação útil para subsidiar a tomada de decisão e a prestação de contas e responsabilização (accountability) da entidade quanto aos recursos que lhe foram confiados.

Em relação às DCASP, analise as afirmativas a seguir e assinale com V as verdadeiras e com F as falsas.

( ) No Balanço Patrimonial, o quadro de compensação apresenta os atos potenciais do ativo e do passivo a executar, que iminentemente podem afetar o patrimônio do ente. Os valores dos atos potenciais já executados não devem ser considerados.

( ) O Balanço Orçamentário pode demonstrar uma situação de desequilíbrio entre a previsão atualizada da receita e a dotação atualizada em decorrência da utilização do superávit financeiro de exercícios anteriores para abertura de créditos adicionais.

( ) O Balanço Orçamentário demonstra, entre outras informações, a receita orçamentária realizada e a despesa orçamentária executada, por fonte / destinação de recurso, discriminando as ordinárias e as vinculadas.

( ) No Balanço Financeiro, os fluxos de caixa decorrentes das atividades de investimento representam a extensão em que as saídas de caixa são realizadas com a finalidade de contribuir para a futura prestação de serviços pela entidade.

Assinale a sequência correta.

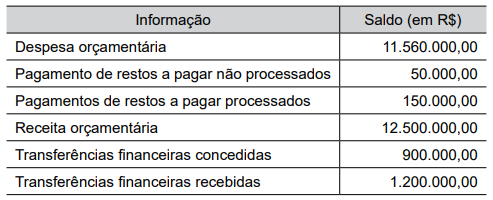

O resultado financeiro líquido do exercício, totalizou, em R$:

I. A Auditoria Interna tem a responsabilidade de auxiliar a administração da entidade na prevenção de fraudes e erros. Deve obrigatoriamente comunicar, por escrito e de forma confidencial, quaisquer indícios ou confirmações de irregularidades identificadas durante o seu trabalho.

II. Distorções contábeis causadas por erro referem-se a ações não intencionais, como omissões, negligência, falta de conhecimento ou interpretação inadequada de fatos na elaboração de registros, informações e demonstrações contábeis, bem como em transações e operações da entidade, tanto em termos físicos quanto monetários.

III. Distorções contábeis resultantes de fraude estão associadas a ações intencionais, como omissão ou manipulação de transações e operações, adulteração de documentos, registros, relatórios, informações e demonstrações contábeis, tanto em termos físicos quanto monetários.

Estão CORRETOS:

Julgue o item subsequente.

Na contabilidade aplicada ao setor público (CASP), receita

engloba todo e qualquer recolhimento de recursos feito

aos cofres públicos, realizado sob a forma de numerário e

de outros bens representativos de valores, que o governo

tem o direito de arrecadar em virtude da Constituição, de

leis, contratos ou de quaisquer outros títulos de que

derivem direitos a favor do Estado. Também é

considerado receita o recebimento decorrente de uma

arrecadação com objetivo específico, cujo montante

recolhido não lhe pertença, figurando o Estado apenas

como mero fiel depositário de valores de terceiros

(cauções, depósitos, retenções, entre outros).

Geralmente, qualquer recurso recebido pelo Estado é

receita, em sentido amplo ou geral.