Questões de Concurso

Sobre demonstrações contábeis aplicadas ao setor público - dcasp em contabilidade pública

Foram encontradas 813 questões

Acerca da estrutura do plano de contas aplicado ao setor público (PCASP) e das demonstrações contábeis aplicadas ao setor público, julgue o item a seguir.

O balanço orçamentário evidencia a execução das receitas e despesas do orçamento, comparando previsão e arrecadação, fixação e execução.

Uma equipe de auditoria, ao realizar suas atividades junto aos órgãos públicos sob sua fiscalização, se deparou com as seguintes questões envolvendo ativos intangíveis.

- Caso I ‒ gastos com capacitação de pessoal. A prefeitura de determinado município desenvolveu um novo sistema de processamento de dados. Para que os servidores pudessem operar o sistema, o ente gastou R$ 50.000,00 em um curso de treinamento especializado. O contador da prefeitura incluiu esse valor como parte do custo do ativo intangível, argumentando que, sem o curso, o software não teria utilidade.

- Caso II ‒ fase de pesquisa e desenvolvimento. Um ente público iniciou um projeto interno para criar uma nova tecnologia de filtragem de resíduos. Durante a fase de pesquisa, foram gastos R$ 100.000,00 com a busca de alternativas e avaliação de materiais. Um auditor, ao analisar o balanço, verificou que o ente registrou esses gastos como variação patrimonial diminutiva (VPD), sob a justificativa de que o projeto ainda se encontrava na fase de pesquisa.

- Caso III ‒ ágio por rentabilidade futura (goodwill). Uma autarquia estadual passou por um processo de fusão com outra entidade. Durante o processo, a equipe técnica identificou um valor de mercado superior ao valor contábil dos ativos líquidos da autarquia, registrando esse "excedente" como ativo, sob a justificativa de que há um ágio por expectativa de rentabilidade futura (goodwill) gerado internamente, pela excelente reputação da autarquia perante o público.

Considerando a situação hipotética apresentada, julgue o item a seguir acerca das recomendações que devem ser feitas pela equipe de auditoria com relação aos procedimentos contábeis a serem adotados em cada caso.

Com relação ao caso III, a equipe de auditoria deve apontar a irregularidade do registro de ágio, considerando que ele não se enquadra na condição de ativo.

Sobre a função das demonstrações contábeis no setor público, assinale a alternativa CORRETA.

Para a construção das novas salas, a entidade desembolsou, no ano, R$ 60.000,00 com a compra de material, usado integralmente na construção, e R$ 40.000,00 com os honorários da equipe de obras.

Na Demonstração dos Fluxos de Caixa, a entidade reconheceu o seguinte consumo de caixa:

Preenche, CORRETA e respectivamente, as lacunas:

(__)O Balanço Patrimonial do setor público evidencia a posição patrimonial e financeira do ente, apresentando os ativos, passivos e o patrimônio líquido, segregados em circulante e não circulante.

(__)A Demonstração das Variações Patrimoniais (DVP) evidencia as alterações verificadas no patrimônio líquido, decorrentes de Variações Patrimoniais Aumentativas e Diminutivas ocorridas no exercício.

(__)O Balanço Financeiro do setor público é equivalente ao Balanço Patrimonial e substitui este quando o ente público adota o regime misto de contabilidade, sendo utilizados como sinônimos na prática contábil governamental.

(__)O Balanço Orçamentário evidencia as receitas orçamentárias previstas e as realizadas, bem como as despesas orçamentárias fixadas e as executadas, permitindo a apuração do resultado orçamentário do exercício.

Após análise, assinale a alternativa que apresenta a sequência CORRETA dos itens acima, de cima para baixo:

Caso 3

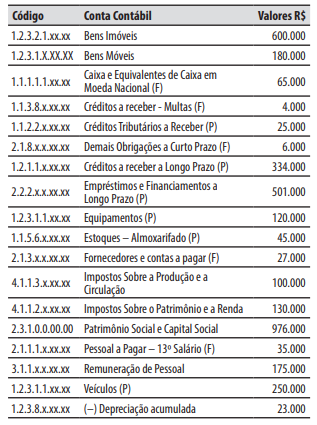

Para responder à questão, considere a seguinte relação de contas contábeis e seus saldos de um município em 30/11/2025.

No decorrer de dezembro de 2025, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Empenho e liquidação referente à aquisição de medicamentos, que foram registrados na conta contábil “Estoques – Almoxarifado (P)”, no valor de R$ 10.000.

2. Lançamento, arrecadação e recolhimento da receita referente ao Fundo de Participação dos Municípios (FPM), recebida do governo federal, no valor de R$ 20.000.

3. Recebimento, em doação do governo do Estado, de um veículo para o transporte escolar, no valor de R$ 100.000.

4. Pagamento da obrigação registrada na conta contábil “Pessoal a Pagar – 13º Salário (F)”, no valor de R$ 35.000.

5. Arrecadação e recolhimento de tributos, que já haviam sido previamente lançados, no valor de R$ 15.000.

6. Consumo de materiais que estavam registrados na conta contábil “Estoques – Almoxarifado (P)”, no valor de R$ 25.000.

7. Provisão decorrente de ação judicial relativa à reparação de danos ambientais, no valor de R$ 30.000. A expectativa é de que o empenho e o pagamento ocorram no decorrer do exercício financeiro de 2026.

No que concerne à apresentação das demonstrações contábeis, julgue o item seguinte, em conformidade com o disposto nas NBC TSP pertinentes.

Como regra geral de apresentação das demonstrações contábeis no setor público, a entidade deve realizar a compensação entre ativos e passivos, bem como entre receitas e despesas, visando à simplificação e à evidenciação do valor líquido das obrigações e dos direitos.

No que concerne à apresentação das demonstrações contábeis, julgue o item seguinte, em conformidade com o disposto nas NBC TSP pertinentes.

Na elaboração de demonstrações contábeis separadas, a entidade tem a faculdade de contabilizar seus investimentos em controladas, em coligadas e em empreendimentos controlados em conjunto das seguintes formas: ao custo; ao valor justo por meio do resultado; ou pelo método da equivalência patrimonial.

Nessa situação hipotética, de acordo com o disposto na NBC TSP 11 – Apresentação das Demonstrações Contábeis, a conduta do contador está

Em relação ao Plano de Contas Aplicado ao Setor Público (PCASP) e às demonstrações contábeis aplicadas ao setor público, julgue o item a seguir.

No setor público, o balanço patrimonial evidencia o ativo, o passivo e o patrimônio líquido, também denominado saldo patrimonial, o qual corresponde exclusivamente ao resultado da execução orçamentária do exercício financeiro.

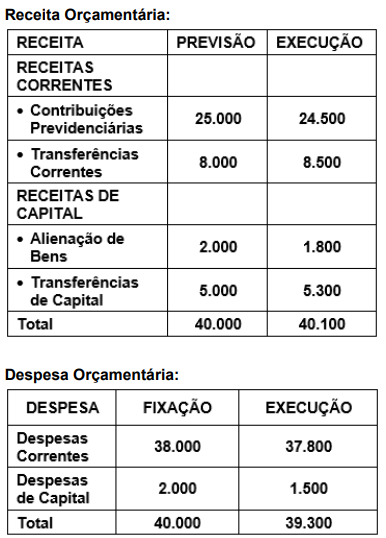

Um órgão previdenciário estadual apresentou o seguinte Balanço Orçamentário em 31/12/2023 (valores em milhares de reais):

Com base nas informações apresentadas, o órgão previdenciário apurou, em termos orçamentários e em milhares de reais:

• Transferências correntes: R$ 350.000; • Alienação de bens: R$ 103.000; • Recursos arrecadados em exercícios anteriores: R$ 400.000; • Operações de crédito internas: R$ 600.000; • Superávit financeiro de exercícios anteriores: R$ 320.000; • Créditos adicionais autorizados nos últimos quatro meses do exercício anterior ao de referência e reabertos no exercício de referência: R$ 120.000; • Receita com impostos: R$ 1.250.000.

Com base nessas informações, assinale a alternativa que apresenta o Saldo de Exercícios anteriores no Balanço Orçamentário de 31/12/2024.