Questões de Concurso

Sobre demonstração de fluxo de caixa - dfc em contabilidade pública

Foram encontradas 439 questões

Na elaboração da demonstração dos fluxos de caixa, a geração líquida de caixa e de equivalentes de caixa do exercício terá superávit de R$ 5.000,00.

I - A DFC pode ser elaborada pelo método direto ou indireto e deve evidenciar as alterações de caixa e equivalentes de caixa verificadas no exercício.

II - A soma dos três fluxos deverá corresponder à diferença entre os saldos iniciais e finais de Caixa e Equivalentes de Caixa do exercício.

III - As transações de investimento e financiamento que não envolvem o uso de caixa não devem ser incluídas na demonstração dos fluxos de caixa.

IV - O ente deverá divulgar os saldos significativos de caixa mantidos pelo ente, mas que não estejam disponíveis para uso imediato.

É correto somente o que se afirma em:

De acordo com o MCASP, a Demonstração dos Fluxos de Caixa (DFC) permite a análise da capacidade de a entidade gerar caixa e equivalentes de caixa e da utilização de recursos próprios e de terceiros em suas atividades. Em geral espera-se que, nas entidades do setor público, os fluxos de caixa mais representativos sejam gerados pelas atividades operacionais.

A opção a seguir que contém apenas itens relacionados às atividades operacionais é:

Determinada prefeitura municipal apresentou a seguintedemonstração das variações patrimoniais consolidada relativaao exercício 2015 e os seguintes balanços patrimoniaisconsolidados relativos aos exercícios encerrados em31/12/2015 e 31/12/2014:

DEMONSTRAÇÃO DAS VARIAÇÕES PATRIMONIAIS 2015

Variações Patrimoniais Aumentativas

Impostos, Taxas e Contribuições de Melhoria 2.400.000

Contribuições 700.000

Exploração e Venda de Bens, Serviços e Direitos 1.000.000

VPA Financeiras, Juros e Encargos de Mora 10.000

Total das Variações Patrimoniais Aumentativas (I) 4.110.000

Variações Patrimoniais Diminutivas

Pessoal e Encargos -1.920.000

Benefícios Previdenciários e Assistenciais -288.000

Uso de Bens, Serviços e Consumo de Capital Fixo, Aluguel -40.000

Uso de Bens, Serviços e Consumo de Capital Fixo, Depreciação -150.000

VPD Financeiras, Juros e Encargos de Mora -8.000

VPD Financeiras, Juros e Encargos de Emp. e Financ. Obtidos -95.000

Perdas com Redução ao Valor Recuperável de Créditos a CP -80.000

Perdas com Alienação de Itens do Ativo Imobilizado -22.000

Custo de Mercadorias e Prod. Vendidos e Serviços Prestados -850.000

Total das Variações Patrimoniais Diminutivas (II) -3.453.000

RESULTADO PATRIMONIAL DO PERÍODO (III) = (I – II) 657.000

BALANÇO PATRIMONIAL 31/12/15 31/12/14

Ativo Circulante

Caixa e Equivalentes de Caixa 95.000,00 68.000,00

Créditos a Curto Prazo 650.000,00 350.000,00

Estoques 300.000,00 210.000,00

Total do Ativo Circulante 1.045.000,00 628.000,00

Ativo Não Circulante

Imobilizado 1.928.000,00 1.000.000,00

Total do Ativo Não Circulante 1.928.000,00 1.000.000,00

TOTAL DO ATIVO 2.973.000,00 1.628.000,00

Passivo Circulante

Obrig.Trab., Prev.e Assist.a Pagar a CP 173.000,00 65.000,00

Empréstimos e Financiamentos a CP 150.000,00 200.000,00

Fornecedores e Contas a Pagar a CP 13.000,00 43.000,00

Total do Passivo Circulante 336.000,00 308.000,00

Passivo Não Circulante

Empréstimos e Financiamentos a LP 1.410.000,00 750.000,00

Total do Passivo Não Circulante 1.410.000,00 750.000,00

Patrimônio Líquido

Patrimônio Social e Capital Social 500.000,00 500.000,00

Reservas 727.000,00 70.000,00

Total do Patrimônio Líquido 1.227.000,00 570.000,00

TOTAL DO PASSIVO E DO PATRIMÔNIO

LÍQUIDO 2.973.000,00 1.628.000,00

Sabe-se que durante o exercício 2015, essa prefeitura municipalrealizou as seguintes transações:

• Vendeu item do imobilizado por $100.000 à vista.

• Adquiriu dois novos itens para o imobilizado, cada um por$600.000, tendo sido um pago à vista e o outro adquiridomediante obtenção de financiamento (longo prazo).

• Obteve empréstimos (longo prazo) no montante de$210.000.

• Amortizou empréstimos e financiamentos obtidos nomontante de $200.000.

• Todos os juros e encargos financeiros ativos e passivosreconhecidos no período foram efetivamente recebidos epagos em caixa durante o período.

Com relação à demonstração dos fluxos de caixa relativa aoexercício 2015 elaborada em conformidade com a Portaria STNnº 700, de 10 de dezembro de 2014, é correto afirmar que:

Em 31/12/20X8 determinado ente apresentou balanço patrimonial onde constam os seguintes saldos:

• Caixa = $100.000,00

• Banco conta corrente = $890.000,00

• Banco conta poupança = $470.000,00

• Aplicação financeira em ouro = $120.000,00

• Aplicação financeira em fundo de capitalização = $60.000,00

• Aplicação financeira em fundo de ações negociadas na BM&FBovespa = $230.000,00

• Tributos arrecadados pelos bancos, mas ainda não recolhidos à conta do ente = $20.000,00

• Tributos a receber = $1.000.000,00

• Duplicatas a receber de clientes = $400.000,00

• Estoques = $200.000,00

As notas explicativas apresentam alguns detalhes sobre a liquidez e o risco desses ativos, conforme segue:

• Banco conta corrente: numerário disponível para uso pelo ente.

• Banco conta poupança: montante pode ser resgatado a qualquer momento sem penalidade, risco insignificante de mudança de valor, remuneração corresponde à reposição da inflação mais juros de 0,5% ao mês.

• Aplicação financeira em ouro: montante pode ser resgatado aqualquer momento, risco e remuneração correspondem àoscilação do preço da commodity no mercado internacional.

• Aplicação financeira em fundo de capitalização: montante só poderá ser resgatado daqui a 2 anos, resgate antecipado é penalizado como segue: nos primeiros 6 meses a pena por não cumprir carência é 60% do saldo do investimento; de 6 meses a 18 meses a pena por não cumprir carência é 40% do saldo do investimento; de 18 meses a 24 meses a pena por não cumprir carência é 25% do saldo do investimento, risco insignificante de mudança de valor, remuneração corresponde à reposição da inflação mais juros de 0,4% ao mês.

• Aplicação financeira em fundo de ações negociadas na BM&FBovespa: montante pode ser resgatado a qualquer momento, risco e remuneração correspondem à oscilação do preço das ações no mercado.

• Tributos arrecadados pelos bancos, mas ainda não recolhidos à conta do ente: receita orçamentária arrecadada que se encontra em poder da rede bancária em fase de recolhimento; esse montante será disponibilizado ao ente público em menos de uma semana e não há risco significativo quanto a isso.

• Tributos a receber: 10% do montante já está vencido há mais de 1 ano; 5% do montante está vencido há mais de 3 meses e menos de 1 ano; 12% do montante está vencido há menos de 3 meses; 60% do montante vencerá nos próximos 3 meses; o restante vencerá após os 3 próximos meses.

• Duplicatas a receber de clientes: 2% do montante já está vencido há mais de 1 ano; 5% do montante está vencido há mais de 3 meses e menos de 1 ano; 3% do montante está vencido há menos de 3 meses; 70% do montante vencerá nos próximos 3 meses; o restante vencerá após os 3 próximos meses.

• Estoques: 80% do montante se refere ao estoque de mercadorias que o ente costuma vender com mark-up de 1,6 e cujo giro de estoques é 20; 15% do montante se refere ao estoque de mercadorias que o ente costuma vender com mark-up de 1,9 e cujo giro de estoques é 3; o restante se refere ao estoque de material de consumo.

O valor do saldo de “caixa e equivalente de caixa” que a entidade

deveria apresentar em sua demonstração dos fluxos de caixa

apurada em 31/12/20X8 em conformidade com a Portaria STN nº

700, de 10 de dezembro de 2014, é:

A demonstração dos fluxos de caixa (DFC) da UnB pode ser elaborada tanto pelo método direto quanto pelo método indireto.

O Código Civil Brasileiro dispõe que os bens públicos são aqueles de domínio nacional, pertencentes às pessoas jurídicas de direito público interno e os classifica de acordo com suas características e destinações.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, aprovado pela Portaria STN nº 437/2012, a demonstração dos fluxos de caixa tem o objetivo de contribuir para a transparência da gestão pública, pois permite um melhor gerenciamento e controle financeiro dos órgãos e entidades do setor público. Acerca dessa demonstração, analise as afirmativas a seguir.

I) a demonstração dos fluxos de caixa pode ser elaborada pelo método direto ou indireto;

II) o fluxo de caixa dos investimentos compreende os desembolsos relacionados com a ação pública;

III) o fluxo de caixa dos financiamentos inclui os recursos relacionados à contratação e amortização de operações de crédito.

É correto apenas o que se afirma em:

A Demonstração dos Fluxos de Caixa – DFC assume importância, na medida em que, o lucro líquido apurado na Demonstração do Resultado do Exercício – DRE, nem sempre representa o fluxo financeiro gerado pela entidade no período. Identifique nas alternativas abaixo, particularmente na preparação da DFC pelo método indireto, qual tipo de fluxo de caixa representa a geração de recursos provenientes da atividade fim da empresa.

Determinada demonstração contábil permite aos usuários projetar cenários de fluxos futuros de caixa e elaborar análise sobre eventuais mudanças em torno da capacidade de manutenção do regular financiamento dos serviços públicos. A demonstração a qual se faz referência é a:

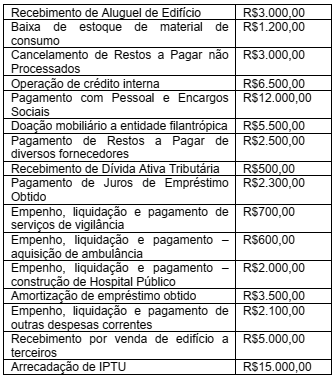

Determinado Município, aplicando as novas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, apresentou, em 2013, as seguintes informações:

A Demonstração de Fluxo de Caixa, elaborada pelo

método direto, apresentou, em suas atividades das

operações, o seguinte saldo de caixa líquido:

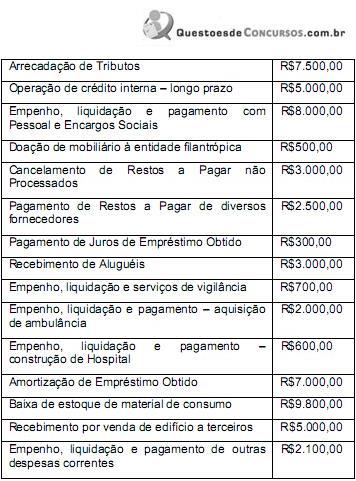

Leia o texto abaixo e observe os dados para responder à questão.

Determinado Município, aplicando as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, apresentou, em 2013, as seguintes informações:

Ainda nessa Demonstração de Fluxo de Caixa, é correto afirmar que o resultado de Geração Líquida de Caixa e Equivalente de Caixa apresentou um