Questões de Concurso

Sobre demonstração de fluxo de caixa - dfc em contabilidade pública

Foram encontradas 439 questões

Acerca das demonstrações contábeis aplicadas ao setor público e do sistema de custos da administração pública, julgue o item a seguir.

A venda de veículos usados, realizada por entidade pública

por meio de leilão, será evidenciada na demonstração do fluxo

de caixa como ingresso das atividades operacionais.

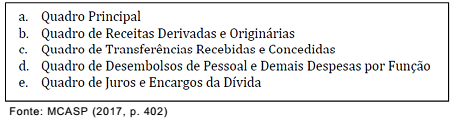

A Secretaria do Tesouro Nacional (STN) publicou, em janeiro de 2017, a edição mais atual do Manual de Contabilidade Aplicada ao Setor Público (MCASP), no qual estão apresentadas as estruturas das Demonstrações Contábeis Aplicadas ao Setor Público (DCASP). A figura abaixo apresenta a composição de uma das DCASP.

A composição apresentada na figura corresponde

As Demonstrações Contábeis aplicadas ao Setor Público (DCASP) fornecem aos usuários informações a respeito dos aspectos de natureza orçamentária, econômica, patrimonial e financeira das entidades. A partir das demonstrações, o auditor de contas públicas poderá identificar,

na demonstração de fluxos de caixa, os valores decorrentes de

redução ao valor recuperável dos ativos.

A Demonstração dos Fluxos de Caixa (DFC) tem como objetivo proporcionar a análise da capacidade da entidade de gerar caixa e equivalentes de caixa e da utilização de recursos próprios e de terceiros em suas atividades. Na DFC, os fluxos de caixa são classificados em atividades, conforme a sua natureza.

De acordo com o modelo de DFC do MCASP, trata-se de exemplo de fluxo de caixa das atividades de financiamento:

Relacione as Demonstrações Contábeis Aplicadas ao Setor Público, apresentadas na COLUNA I, com o conceito apresentado na COLUNA II.

COLUNA I

1. Balanço Patrimonial

2. Balanço Financeiro

3. Balanço Orçamentário

4. Demonstração do Fluxo de Caixa

5. Demonstração das Variações Patrimoniais

COLUNA II

( ) Demonstra as despesas e receitas previstas e realizadas.

( ) Evidencia a receita e a despesa orçamentárias bem como os recebimentos e os pagamentos de natureza extraorçamentária, conjugados com os saldos em espécies provenientes do exercício anterior, e os que se transferem para o exercício seguinte.

( ) Evidencia as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indica o resultado patrimonial do exercício.

( ) Evidencia, qualitativa e quantitativamente a situação patrimonial da entidade pública, por meio de contas representativas do patrimônio público.

( ) Demonstra quais foram as saídas e entradas de dinheiro no caixa durante o período.

Assinale a sequência CORRETA.

A Demonstração dos Fluxos de Caixa proporciona um melhor gerenciamento e controle financeiro dos órgãos e entidades do setor público.

Com relação a essa Demonstração, assinale a alternativa CORRETA.

No que se refere à contabilidade aplicada ao setor público, julgue o item.

Nas demonstrações contábeis tradicionalmente exigidas

das entidades definidas no campo da contabilidade

aplicada ao setor público, foram incluídas as

demonstrações dos fluxos de caixa e das mutações do

patrimônio líquido.

Sobre Demonstrações Contábeis Aplicadas ao Setor Público, numere a COLUNA II de acordo com a COLUNA I, associando os nomes das demonstrações financeiras com suas respectivas composições.

COLUNA I

1. Balanço Orçamentário

2. Balanço Financeiro

3. Balanço Patrimonial

4. Demonstração dos Fluxos de Caixa

COLUNA II

( ) Quadro Principal; Quadro dos Ativos e Passivos Financeiros e Permanentes; Quadro das Contas de Compensação (controle); e Quadro do Superávit / Déficit Financeiro.

( ) Quadro Principal; Quadro de Receitas Derivadas e Originárias; Quadro de Transferências Recebidas e Concedidas; Quadro de Desembolsos de Pessoal e Demais Despesas por Função; e Quadro de Juros e Encargos da Dívida.

( ) Quadro Principal; Quadro da Execução dos Restos a Pagar Não Processados; e Quadro da Execução dos Restos a Pagar Processados.

( ) Um único quadro que evidencia a movimentação financeira das entidades do setor público.

Assinale a sequência CORRETA.

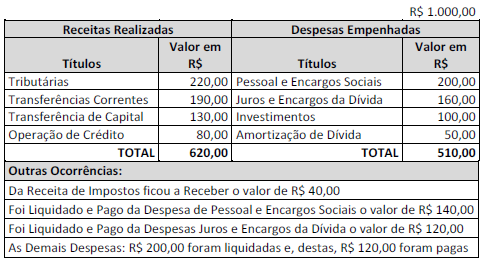

INSTRUÇÃO: Analise o quadro a seguir e responda à questão

O Saldo de Caixa e Equivalente de Caixa é:

Marque a alternativa correta sobre a Res. CFC 11.33/08 NBC T16.6 - Demonstração dos Fluxos de Caixa:

Um Município localizado no Estado do Paraná verificou que sua Receita Corrente Líquida foi de R$ 20.000.000,00 (vinte milhões de reais) nos últimos doze meses e, referente ao mesmo período, recebeu aviso do Tribunal de Contas do Estado de que as despesas com pessoal ultrapassaram o percentual previsto na Lei de Responsabilidade Fiscal. Apesar deste aviso não ocasionar restrições ou vedações para o Município, deve-se atentar ao montante de recursos utilizados para despesas com pessoal. Diante das informações acima, é possível afirmar que o Município utilizou, para pagamento de despesas com pessoal, um montante mínimo de:

Com base nestas demonstrações responda as questões 23 a 28.

As Demonstrações Contábeis Aplicadas ao Setor Público (DCASP) são compostas pelas demonstrações enumeradas pela Lei nº 4.320/19641, pelas demonstrações exigidas pela NBC T 16. 6 — Demonstrações Contábeis e pelas demonstrações exigidas pela Lei Complementar nº 101/2000, as quais são:

a. Balanço Orçamentário;

b. Balanço Financeiro;

c. Balanço Patrimonial;

d. Demonstração das Variações Patrimoniais;

e. Demonstração dos Fluxos de Caixa (DFC); e

f. Demonstração das Mutações do Patrimônio Líquido (DMPL).

Demonstração do Fluxo de Caixa permite a análise da capacidade de a entidade gerar caixa e equivalentes de caixa e da utilização de recursos próprios e de terceiros em suas atividades é composta por:

|. Quadro Principal.

Il. Quadro de Receitas Derivadas e Originárias.

III. Quadro de Transferências Recebidas e Concedidas.

IV. Quadro de Desembolsos de Pessoal e Demais Despesas por Função.

V. Quadro de Juros e Encargos da Dívida.

Com base nestas demonstrações responda as questões 23 a 28.

As Demonstrações Contábeis Aplicadas ao Setor Público (DCASP) são compostas pelas demonstrações enumeradas pela Lei nº 4.320/19641, pelas demonstrações exigidas pela NBC T 16. 6 — Demonstrações Contábeis e pelas demonstrações exigidas pela Lei Complementar nº 101/2000, as quais são:

a. Balanço Orçamentário;

b. Balanço Financeiro;

c. Balanço Patrimonial;

d. Demonstração das Variações Patrimoniais;

e. Demonstração dos Fluxos de Caixa (DFC); e

f. Demonstração das Mutações do Patrimônio Líquido (DMPL).

O Balanço Patrimonial é composto por:

I. Quadro Principal.

Il. Quadro dos Ativos e Passivos Financeiros e Permanentes.

III. Quadro das Contas de Compensação (controle).

IV. Quadro do Superávit / Déficit Financeiro.

V. Quadro da Execução de Restos a Pagar Processados e não Processados.

Assinale a alternativa correta:

Os objetivos fundamentais de um sistema de classificação orçamentária são, EXCETO:

A Resolução CFC 1.133/08, aduz sobre os demonstrativos utilizados no setor público. Marque a alternativa correta sobre o tema:

I- A Demonstração das Variações Patrimoniais evidencia as variações quantitativas, o resultado patrimonial e as variações qualitativas decorrentes da execução orçamentária

II- A Demonstração dos Fluxos de Caixa permite aos usuários projetar cenários de fluxos futuros de caixa e elaborar análise sobre eventuais mudanças em torno da capacidade de manutenção do regular financiamento dos serviços públicos.

III- A Demonstração do Resultado do Exercício evidencia o resultado econômico de ações do setor público.