Questões de Concurso

Sobre demonstração de fluxo de caixa - dfc em contabilidade pública

Foram encontradas 439 questões

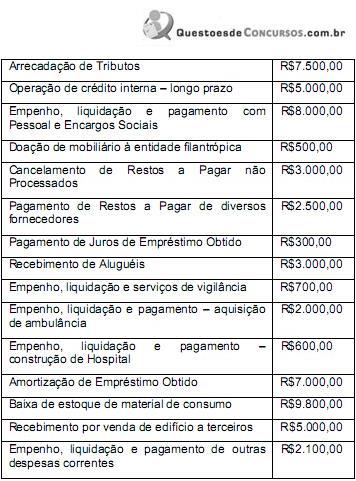

Determinado Município, aplicando as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, apresentou, em 2013, as seguintes informações:

Na Demonstração de Fluxo de Caixa, elaborada pelo método direto, é correto afirmar que o município apresentou, em suas atividades das operações, o seguinte Saldo de Caixa Líquido:

1. amortização de empréstimos e financiamentos concedidos.

2. amortização de empréstimos e financiamentos obtidos.

3. empenho, liquidação e pagamento para a construção de uma escola de ensino básico.

4. empenho, liquidação e pagamento de juros e encargos da dívida.

De acordo com as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público vigentes, na elaboração e divulgação da Demonstração do Fluxo de Caixa (DFC), assinale a alternativa que apresenta como esses fatos devem ser classificados, respectivamente, no fluxo de caixa das atividades.

Para o levantamento da demonstração dos fluxos de caixa, é necessário definir conceitos. Em relação ao tema, observe a descrição a seguir:

“Reflete as movimentações de recursos financeiros que não representam arrecadação ou aplicação direta.”

Essa informação está relacionada ao seguinte conceito:

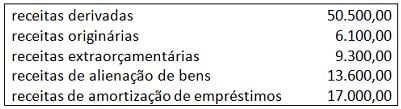

O total de ingressos que devem compor o fluxo de caixa das operações é:

A inscrição de um valor em restos a pagar deve ser registrada na demonstração dos fluxos de caixa.

No registro feito pelo órgão público do ingresso de recursos de empréstimos concedidos, o valor da transação deve ser apresentado, na demonstração dos fluxos de caixa, como fluxo dos investimentos.

I aprovação da lei orçamentária anual, com previsão de receita e fixação de despesa, no valor de R$ 220.000,00;

II lançamento de impostos no valor de R$ 110.000,00, com arrecadação de 60% desse valor;

III compra de imóvel à vista, no valor de R$ 60.000,00, com recebimento imediato do bem;

IV empenho e liquidação de serviços de vigilância no valor de R$ 48.000,00, com 50% desse valor pago e o restante inscrito em restos a pagar;

V ingressos extraorçamentários no valor de R$ 20.000,00.

Com base nessas informações, julgue os itens que se seguem, relativos ao regime contábil e aos critérios utilizados para elaboração das demonstrações contábeis aplicadas ao setor público.

Na situação apresentada, houve uma geração líquida de caixa e equivalente de caixa no valor de R$ 86.000,00.

Lançamento de tributos ....................................................................................................................... R$ 3.600.000,00.

Arrecadação de tributos ...................................................................................................................... .. R$ 3.250.000,00.

Lançamento e arrecadação de receitas de serviços ............................................................................. R$ 5.900.000,00.

Recebimento de créditos tributários inscritos em dívida ativa ................................................................ R$ 600.000,00.

Recebimento de aluguéis referentes a 2012 ......................................................................................... R$ 200.000,00.

Obtenção de operações de crédito de longo prazo ............................................................................. R$ 2.000.000,00.

Empenho de despesas com:

- Pessoal e Encargos Sociais

...................................................................................................... ............. ........................................... R$ 2.500.000,00.

- Outras Despesas Correntes - Serviços de Consultoria ......................................................................... R$ 300.000,00.

- Outras Despesas Correntes - Material de Consumo ...................................................... ...................... R$ 4.600.000,00.

- Investimentos - Equipamentos e Material Permanente ................................................... .......................R$ 2.000.000,00.

- Juros e Encargos da Dívida ................................................................................................................. R$ 50.000,00.

- Inversões Financeiras - Aquisição de Imóveis ......................................................................................... R$ 2.400.000,00.

Liquidação de despesas com:

- Pessoal e Encargos Sociais ................................................................................................................... R$ 2.300.000,00.

- Outras Despesas Correntes - Serviços de Consultoria .............................................. ... ..........................R$ 300.000,00.

- Outras Despesas Correntes - Material de Consumo ....................................................... ........................ R$ 4.230.000,00.

- Investimentos - Equipamentos e Material Permanente ..................................................... ..................... R$ 1.820.000,00.

- Juros e Encargos da Dívida ............................................................................................ ...................... R$ 50.000,00.

- Inversões Financeiras - Aquisição de Imóveis ................................................................. ........................ R$ 2.150.000,00.

Pagamento de despesas com:

- Pessoal e Encargos Sociais ........................................................................................... ......................... R$ 2.170.000,00.

- Outras Despesas Correntes - Serviços de Consultoria ............................................................................. R$ 240.000,00.

- Outras Despesas Correntes - Material de Consumo ..................................................... . .......................... R$ 4.120.000,00.

- Investimentos - Equipamentos e Material Permanente ............................................................................. R$ 1.730.000,00.

- Juros e Encargos da Dívida ..................................................................................................................... R$ 45.000,00.

- Inversões Financeiras - Aquisição de Imóveis ............................................................. ............................. R$ 2.000.000,00.

Pagamento de Restos a Pagar Processados, referentes a despesas correntes........................................... R$ 800.000,00.

Depreciação de bens móveis e imóveis ...................................................................................................... R$ 390.000,00.

Aumento da Dívida Fundada ......................................................................................... R$ 65.000,00 (por variação cambial).

Recebimento de Depósitos Cauções ............................................................................................................ R$ 35.000,00.

Informações Adicionais:

- A despesa com Pessoal e Encargos é relativa aos servidores que prestam serviços à sociedade, com a manutenção das atividades governamentais.

- Do material de consumo adquirido, foram consumidos R$ 4.000.000,00 em 2012 e não havia estoque inicial em 2012.

- Os serviços de consultoria foram prestados em 2012.

- Os juros e encargos são referentes ao exercício de 2012.

- Lançamento de receitas tributárias no valor de R$ 15.000.000,00.

- Arrecadação de receitas tributárias no valor de R$ 14.800.000,00.

- Lançamento e arrecadação de receitas de serviços no valor de R$ 3.000.000,00.

- Lançamento e arrecadação de outras receitas correntes – multas e juros de mora no valor de R$ 300.000,00

- Recebimento de créditos não tributários inscritos em dívida ativa no valor de R$ 450.000,00.

- Recebimento de aluguéis referentes a 2012 no valor de R$ 100.000,00.

- Obtenção de operações de crédito de longo prazo no valor de R$ 2.300.000,00.

- Empenho de despesas com:

----- Pessoal e Encargos Sociais: R$ 10.000.000,00

----- Outras Despesas Correntes – Outros Serviços de Terceiros - Pessoa Jurídica: R$ 1.200.000,00

----- Outras Despesas Correntes – Material de Consumo: R$ 3.500.000,00

----- Investimentos – Equipamentos e Material Permanente: R$ 1.100.000,00

----- Investimentos – Obras e Instalações: 4.500.000,00

----- Juros e Encargos da Dívida: R$ 100.000,00

- Liquidação de despesas com:

----- Pessoal e Encargos Sociais: R$ 9.500.000,00

----- Outras Despesas Correntes – Outros Serviços de Terceiros - Pessoa Jurídica: R$ 1.100.000,00

----- Outras Despesas Correntes – Material de Consumo: R$ 3.300.000,00

----- Investimentos – Equipamentos e Material Permanente: R$ 1.100.000,00

----- Investimentos – Obras e Instalações: 3.500.000,00

----- Juros e Encargos da Dívida: R$ 100.000,00

- Pagamento de despesas com:

----- Pessoal e Encargos Sociais: R$ 8.900.000,00

----- Outras Despesas Correntes – Outros Serviços de Terceiros - Pessoa Jurídica: R$ 900.000,00

----- Outras Despesas Correntes – Material de Consumo: R$ 3.000.000,00

----- Investimentos – Equipamentos e Material Permanente: R$ 800.000,00

----- Investimentos – Obras e Instalações: 3.000.000,00

----- Juros e Encargos da Dívida: R$ 80.000,00

- Pagamento de Restos a Pagar Processados (referentes à despesa corrente) no valor de R$ 1.300.000,00

- Depreciação do ativo imobilizado no valor de R$ 2.200.000,00

- Devolução de Depósitos Cauções no valor de R$ 120.000,00

Informações Adicionais:

- Os fatos geradores das multas e juros ocorreram em 2013

- A despesa com Pessoal e Encargos é relativa à manutenção das atividades governamentais

- Do material de consumo adquirido, foram consumidos R$ 3.000.000,00 em 2013 e não havia estoque inicial em 2013

- Os serviços de terceiros (pessoa jurídica) referem-se à manutenção dos veículos em uso na entidade pública e foram prestados em 2013

- Os juros e encargos são referentes ao exercício de 2013

Os pagamentos de juros e encargos das dívidas interna e externa são considerados como desembolsos no fluxo de caixa das atividades de financiamento.

O tempo entre a aquisição de ativos para processamento e sua realização em caixa ou seus equivalentes corresponde

- • Fatos de dezembro de 2012:

1. Arrecadação de dívida ativa no valor de $30;

2. Pagamento de pessoal ativo já provisionado;

3. Amortização total de operação de crédito contraído;

4. Liquidação de equipamentos no valor de $100 para pagamento no ano seguinte;

5. Consumo de metade do estoque;

6. Redução da dívida fundada em $20 em razão a variação cambial;

7. Arrecadados $80 do saldo de receita lançada em direitos do ano;

8. Liquidados e pagos no mesmo mês o valor de $100 referente a pessoal ativo com retenção de $10 referente a consignação de folha de pagamento;

9. Recebimento de $20 de depósitos de diversas origens;

10. Pagamento de fornecedores no valor da disponibilidade financeira de fonte de recurso orçamentária.

Analise as informações abaixo para responder à questão:

No encerramento do exercício de 2012 na contabilidade de um determinado ente da federação, estavam registradas as seguintes operações (valores em R$):

Na elaboração da demonstração dos fluxos de caixa, deve ser apresentado o detalhamento das destinações ordinárias e das destinações vinculadas.