Questões de Concurso

Sobre demonstração de fluxo de caixa - dfc em contabilidade pública

Foram encontradas 439 questões

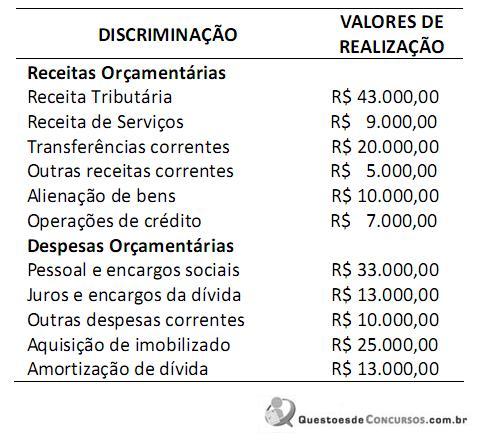

Analise os dados apresentados abaixo para responder às questões 69 a 71:

Durante o exercício financeiro de 2011 foram registradas as seguintes operações realizadas em uma determinada prefeitura, que não tinha entidade alguma da administração indireta a ela vinculada:

Arrecadação de receitas ordinárias........................................R$100.000

Pagamento de restos a pagar inscritos em 2010....................R$ 20.000

Baixa do estoque, por consumo, de materiais diversos............R$ 1.000

Recebimento de depósito de terceiros (por contrato)...............R$ 3.000

Execução de despesas vinculadas.........................................R$ 25.000

Arrecadação de receitas vinculadas...................................... R$ 40.000

Restituição de depósitos diversos.......................................... R$ 10.000

Consignações retidas folha de pagamento dez/2011...............R$ 3.000

Despesas ordinárias realizadas..............................................R$ 80.000

Consignações retidas e transferidas........................................R$ 8.000

Recebimento de caução em dinheiro...................................... R$ 5.000

Restos a pagar inscritos em Dez/2011.................................... R$ 8.000

Sabendo-se que no início do exercício os saldos de caixa e equivalente de caixa eram de R$ 42.000, o valor correspondente ao disponível para o exercício financeiro seguinte era igual a:

Analise as informações abaixo para responder às questões 43 a 45:

Para verificação dos diversos limites impostos pela legislação vigente, a prefeitura deve apurar o valor da receita corrente líquida, que constitui a base de cálculo para esses limites. Em 31/12/2011, com base nos últimos doze meses, esse montante apurado foi igual a R$ 250.000.

Na verificação da realização das despesas totais com pessoal do Poder Executivo o montante relativo a esse gasto NÃO poderia ter ultrapassado, no exercício, ao seguinte valor:

I. A Demonstração dos Fluxos de Caixa pode ser elaborada pelo método direto ou indireto, sendo mais indicado o método direto.

II. Os métodos direto e indireto de elaboração da Demonstração dos Fluxos de Caixa só apresentam diferença na metodologia de apuração dos fluxos de caixa das atividades operacionais.

III. Na apresentação do fluxo de caixa das atividades operacionais, ingressos devem ser discriminados em receitas originárias, derivadas e transferências intergovernamentais e intragovernamentais.

IV. Na apresentação do fluxo de caixa das atividades operacionais, os desembolsos devem ser discriminados em pessoal e outras despesas correntes por função, juros e encargos da dívida e transferências.

Estão corretas as afirmativas:

I - Na Administração do Fluxo de Caixa, tanto no modelo de Baumol como no modelo Miller-Orr, pressupõe-se que não há entradas de caixas durante o período considerado.

II - O Investimento Inicial corresponde ao Capital Marginal exigido pelo novo projeto.

III - Quando o Ativo Circulante Operacional é maior que o Passivo Circulante Operacional, a empresa necessita de Capital de Giro.

Está correto o que se afirma em

setor público, julgue os itens que se seguem.

Com base nos dados, a Demonstração dos Fluxos de Caixa do exercício de 2011 evidenciará

Acerca das alterações promovidas pela Lei n.º 11.638/2007 na Lei n.º 6.404/1976, conhecida como Lei das Sociedades por Ações, assinale a opção INCORRETA.

O governo, os empregados, os acionistas e os gestores são considerados usuários da contabilidade, utilizam os demonstrativos contábeis para tomarem decisões gerenciais. Assinale a opção que apresenta a demonstração contábil que mostra as alterações ocorridas, durante o período de apuração, no saldo de caixa e equivalentes de caixa em, no mínimo, três fluxos.

Segundo o autor Lino Martins da Silva, em sua obra “Contabilidade Governamental um Enfoque Administrativo”, a receita de impostos, sob o aspecto da regularidade, é classificada como

Quanto à Coercitividade, as receitas são dividas em

Pedro, técnico em administração e orçamento de uma

empresa de pequeno porte — Zetamix — que fornece material de

escritório para algumas instituições públicas do Distrito Federal

(DF), trabalha com fluxo de caixa dividido por oito semanas. Na

quarta-feira passada, ele tomou conhecimento de que não ocorreu

a venda de um lote de material cuja entrada no fluxo estava

prevista para o dia anterior. Ele prontamente retificou o fluxo de

caixa, retirando essa previsão. Ao final do bimestre, ele fará o

próximo relatório para entregar ao administrador financeiro da

empresa.

O fluxo de caixa de uma instituição é uma ferramenta que

demonstra de forma antecipada as entradas e saídas de recursos,

com a finalidade de permitir ao administrador a tomada de

decisões referentes à disponibilidade de caixa.

A partir dessas informações e com base na situação hipotética

descrita e nos princípios que norteiam a administração financeira,

julgue os itens seguintes.