Questões de Concurso

Sobre demonstração das variações patrimoniais - dvp em contabilidade pública

Foram encontradas 968 questões

Q59578

Contabilidade Pública

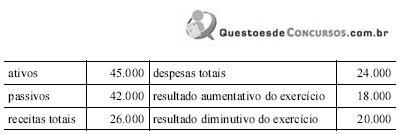

Com base nos saldos acima, em reais, extraídos do balancete de verificação de determinada entidade governamental, é correto afirmar, com relação ao levantamento da demonstração das variações patrimoniais, que o resultado patrimonial do exercício (RPE) foi

Q59575

Contabilidade Pública

Considerando os valores, em reais, apresentados na tabela acima, que foram extraídos da demonstração das variações patrimoniais de determinada entidade governamental, assinale a opção correta relativamente às variações ativas e passivas, orçamentárias e extraorçamentárias.

Ano: 2010

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2010 - TRF - 4ª REGIÃO - Analista Judiciário - Contabilidade |

Q45632

Contabilidade Pública

Da Demonstração de Variações Patrimoniais de um ente público, foram extraídos os dados abaixo:

Com base nessas informações, é correto afirmar que o resultado patrimonial nesse exercício foi de

Com base nessas informações, é correto afirmar que o resultado patrimonial nesse exercício foi de

Ano: 2010

Banca:

ESAF

Órgão:

SUSEP

Prova:

ESAF - 2010 - SUSEP - Analista Técnico - Prova 2 - Administração e Finanças |

Q38328

Contabilidade Pública

Se o resultado apurado na Demonstração das Variações Patrimoniais de uma entidade pública da administração direta é um superávit e essa mesma unidade recebeu uma transferência de bens no exercício, então é correto afirmar:

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

SAD-PE

Prova:

CESPE - 2010 - SAD-PE - Analista de Controle Interno – Finanças Públicas |

Q32073

Contabilidade Pública

Acerca da estrutura e do fechamento da demonstração das variações patrimoniais (DVP), assinale a opção correta.

Q2930728

Contabilidade Pública

A incorporação de bens, adquiridos por via orçamentária constitui uma operação típica da Administração Pública que deve ser registrada na Contabilidade Patrimonial mediante lançamento a crédito em conta de resultado proveniente de

Q2930709

Contabilidade Pública

A variação patrimonial que, da mesma forma que a superveniência passiva, também é classificada como variação passiva independente da execução orçamentária, é o/a

Q1191030

Contabilidade Pública

Demonstrativo Contábil que está para a Entidade Pública, assim como a Demonstração do Resultado do Exercício está para a Entidade Privada de fins lucrativos.

Ano: 2009

Banca:

FGV

Órgão:

SAD-PE

Prova:

FGV - 2009 - SAD-PE - Analista de Controle Interno – Finanças Públicas |

Q498299

Contabilidade Pública

Considere os fatos a seguir:

Com base nessas informações, o resultado patrimonial do exercício que será incorporado ao patrimônio líquido é:

Com base nessas informações, o resultado patrimonial do exercício que será incorporado ao patrimônio líquido é:

Ano: 2009

Banca:

FCC

Órgão:

TJ-PA

Prova:

FCC - 2009 - TJ-PA - Analista Judiciário - Fiscal de Arrecadação |

Q399267

Contabilidade Pública

A Demonstração das Variações Patrimoniais evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício. Na execução do orçamento, um item que provoca um aumento efetivo no Patrimônio Público é

Q148048

Contabilidade Pública

Relativamente aos balanços públicos, de acordo com a Lei n.º 4.320/1964, julgue os itens a seguir.

I O balanço orçamentário demonstrará as receitas e as despesas previstas em confronto com as realizadas.

II No balanço financeiro, os restos a pagar do exercício serão computados na despesa extraorçamentária para compensar a sua inclusão na despesa orçamentária.

III A demonstração das variações patrimoniais evidenciará as alterações verificadas no patrimônio e indicará o saldo patrimonial do exercício.

IV Nas contas de compensação serão registrados os bens, valores, obrigações e situações que mediata ou indiretamente possam vir a afetar o patrimônio.

Estão certos apenas os itens

I O balanço orçamentário demonstrará as receitas e as despesas previstas em confronto com as realizadas.

II No balanço financeiro, os restos a pagar do exercício serão computados na despesa extraorçamentária para compensar a sua inclusão na despesa orçamentária.

III A demonstração das variações patrimoniais evidenciará as alterações verificadas no patrimônio e indicará o saldo patrimonial do exercício.

IV Nas contas de compensação serão registrados os bens, valores, obrigações e situações que mediata ou indiretamente possam vir a afetar o patrimônio.

Estão certos apenas os itens

Q148043

Contabilidade Pública

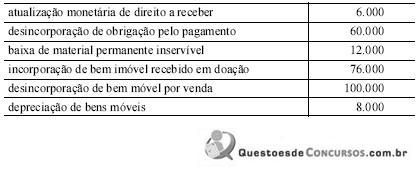

Com base nos dados acima, extraídos da demonstração das variações patrimoniais de determinada entidade governamental, julgue os itens a seguir.

I O total das mutações patrimoniais ativas é de R$ 720.000,00.

II O valor do bem recebido em doação não afeta o resultado patrimonial apurado no exercício, por se tratar de acréscimo patrimonial.

III O valor dos empréstimos tomados não afeta o resultado patrimonial apurado no exercício, por se tratar de mutação patrimonial passiva.

IV A depreciação de bens móveis afeta o resultado patrimonial apurado no exercício, por se tratar de decréscimo patrimonial.

A quantidade de itens certos é igual a

I O total das mutações patrimoniais ativas é de R$ 720.000,00.

II O valor do bem recebido em doação não afeta o resultado patrimonial apurado no exercício, por se tratar de acréscimo patrimonial.

III O valor dos empréstimos tomados não afeta o resultado patrimonial apurado no exercício, por se tratar de mutação patrimonial passiva.

IV A depreciação de bens móveis afeta o resultado patrimonial apurado no exercício, por se tratar de decréscimo patrimonial.

A quantidade de itens certos é igual a

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2009 - ANATEL - Especialista em Regulação - Ciências Contábeis |

Q146946

Contabilidade Pública

Suponha que, ao final do exercício, um ente público apresente os seguintes saldos.

receita orçamentária: .................... R$ 480.000,00

despesa orçamentária: ................... R$ 530.000,00

mutações patrimoniais da receita: .......... R$ 310.000,00

mutações patrimoniais da despesa: ......... R$ 360.000,00

Acerca das demonstrações contábeis aplicáveis ao setor público e com base nos dados acima, julgue o item a seguir.

O resultado patrimonial do exercício, considerando-se apenas as variações patrimoniais resultantes da execução orçamentária, foi de R$ 50.000,00 (deficit).

receita orçamentária: .................... R$ 480.000,00

despesa orçamentária: ................... R$ 530.000,00

mutações patrimoniais da receita: .......... R$ 310.000,00

mutações patrimoniais da despesa: ......... R$ 360.000,00

Acerca das demonstrações contábeis aplicáveis ao setor público e com base nos dados acima, julgue o item a seguir.

O resultado patrimonial do exercício, considerando-se apenas as variações patrimoniais resultantes da execução orçamentária, foi de R$ 50.000,00 (deficit).

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2009 - ANATEL - Analista Administrativo - Contabilidade |

Q146586

Contabilidade Pública

Texto associado

A respeito das operações de encerramento de exercício, dos

restos a pagar e das demonstrações contábeis no setor

público, julgue os itens subsequentes.

restos a pagar e das demonstrações contábeis no setor

público, julgue os itens subsequentes.

O resultado patrimonial do exercício corresponde à diferença entre o total das variações ativas — orçamentárias e extraorçamentárias — e o total das variações passivas — orçamentárias e extraorçamentárias. Se houver superavit, este deverá ser acrescido ao saldo patrimonial, do lado do passivo, no balanço patrimonial.

Q134153

Contabilidade Pública

No que se refere à Lei n.º 4.320/1964, e desdobramentos e os reflexos na contabilidade pública, julgue os itens a seguir.

Considere que, na demonstração das variações patrimoniais de um ente público, as receitas orçamentárias somem R$ 2.600.000,00 e as despesas orçamentárias, R$ 2.750.000,00 e que as mutações patrimoniais da receita somaram R$ 1.650.000,00 e as da despesa, R$ 1.400.000,00. Nessa situação, o saldo das variações ativas e passivas resultantes da execução orçamentária é de R$ 100.000,00.

Considere que, na demonstração das variações patrimoniais de um ente público, as receitas orçamentárias somem R$ 2.600.000,00 e as despesas orçamentárias, R$ 2.750.000,00 e que as mutações patrimoniais da receita somaram R$ 1.650.000,00 e as da despesa, R$ 1.400.000,00. Nessa situação, o saldo das variações ativas e passivas resultantes da execução orçamentária é de R$ 100.000,00.

Q133950

Contabilidade Pública

Texto associado

Acerca da contabilidade governamental e das variações

patrimoniais, julgue os itens seguintes.

patrimoniais, julgue os itens seguintes.

O cancelamento da prestação de um serviço, cujo empenho foi inscrito na unidade gestora como restos a pagar não processado, é classificada como uma variação ativa independente da execução orçamentária.

Q76904

Contabilidade Pública

A alteração de valor de qualquer elemento do patrimônio público, por alienação, aquisição ou dívida contraída, é denominada:

Ano: 2009

Banca:

FCC

Órgão:

PGE-RJ

Prova:

FCC - 2009 - PGE-RJ - Técnico Superior de Análise Contábil |

Q62361

Contabilidade Pública

Texto associado

1. Lançamento da previsão da receita e da fixação da despesa referente à aprovação do orçamento de uma entidade pública

com base na Lei Orçamentária Anual, no valor de R$ 880.000,00.

2. Arrecadação de tributos no valor de R$ 763.000,00.

3. Recebimento de créditos tributários inscritos em dívida ativa no valor de R$ 10.000,00.

4. Operações de crédito para compra de bens imóveis no valor de R$ 120.000,00.

5. Empenho, liquidação e pagamento de despesas com: pessoal R$ 400.000,00, aquisição de imóveis R$ 415.000,00,

amortização da dívida fundada R$ 30.000,00.

6. Empenho e liquidação de despesas com juros e encargos da dívida fundada no valor de R$ 20.000,00.

7. Recebimento de cauções no valor de R$ 30.000,00.

8. Pagamento de restos a pagar no valor de R$ 400.000,00.

9. Baixa de bem móvel destruído por sinistro no valor de R$ 20.000,00.

10. Inscrição de tributos em dívida ativa no valor de R$ 27.000,00.

com base na Lei Orçamentária Anual, no valor de R$ 880.000,00.

2. Arrecadação de tributos no valor de R$ 763.000,00.

3. Recebimento de créditos tributários inscritos em dívida ativa no valor de R$ 10.000,00.

4. Operações de crédito para compra de bens imóveis no valor de R$ 120.000,00.

5. Empenho, liquidação e pagamento de despesas com: pessoal R$ 400.000,00, aquisição de imóveis R$ 415.000,00,

amortização da dívida fundada R$ 30.000,00.

6. Empenho e liquidação de despesas com juros e encargos da dívida fundada no valor de R$ 20.000,00.

7. Recebimento de cauções no valor de R$ 30.000,00.

8. Pagamento de restos a pagar no valor de R$ 400.000,00.

9. Baixa de bem móvel destruído por sinistro no valor de R$ 20.000,00.

10. Inscrição de tributos em dívida ativa no valor de R$ 27.000,00.

O resultado patrimonial do período foi

Ano: 2009

Banca:

FCC

Órgão:

PGE-RJ

Prova:

FCC - 2009 - PGE-RJ - Técnico Superior de Análise Contábil |

Q62351

Contabilidade Pública

A situação patrimonial é superavitária quando o valor total do

Ano: 2009

Banca:

FCC

Órgão:

MPE-SE

Prova:

FCC - 2009 - MPE-SE - Analista do Ministério Público – Especialidade Contabilidade |

Q43055

Contabilidade Pública

O cancelamento da Dívida Ativa será registrado nas Demonstrações das Variações Patrimoniais como: