Questões de Concurso

Sobre demonstração das mutações do patrimônio líquido - dmpl em contabilidade pública

Foram encontradas 94 questões

I - As variações patrimoniais são transações que promovem alterações nos elementos patrimoniais da entidade do setor público, mesmo em caráter compensatório, afetando, ou não, o seu resultado.

II - As variações patrimoniais que afetem o patrimônio líquido devem manter correlação com as respectivas contas patrimoniais.

III - Entende-se como variações qualitativas aquelas decorrentes de transações no setor público que aumentam ou diminuem o patrimônio líquido.

IV - Transações que envolvem valores de terceiros são aquelas em que a entidade do setor público responde como fiel depositária e que não afetam o seu patrimônio líquido.

Estão corretas as afirmativas:

Julgue o item subsequente, relativo ao balanço patrimonial, à demonstração das variações patrimoniais e à demonstração das mutações do patrimônio líquido.

Na demonstração das mutações do patrimônio líquido, os

ajustes de avaliação patrimonial compreendem as

contrapartidas de aumentos ou diminuições de valores

atribuídos a elementos do ativo e do passivo em decorrência

da sua avaliação a valor justo, nos casos previstos em

normas expedidas pela comissão de valores mobiliários, após

o seu cômputo no resultado do exercício em obediência ao

regime de competência.

I. A Demonstração das Mutações no Patrimônio Líquido (DMPL) demonstrará a evolução (aumento ou redução) do patrimônio líquido da entidade durante um período.

II. Reservas de Capital são os valores acrescidos ao patrimônio que não transitaram pelo resultado como Variações Patrimoniais Aumentativas (VPA).

III. Resultados Acumulados são o saldo remanescente dos lucros ou prejuízos líquidos das empresas e os superávits ou déficits acumulados da administração direta, autarquias, fundações e fundos.

Quais estão corretas?

( ) A Demonstração das Mutações do Patrimônio Líquido (DMPL) é uma demonstração obrigatória e fornece informações acerca dos fluxos de recursos operacionais da empresa.

( ) A Demonstração dos Fluxos de Caixa (DFC) não é uma declaração obrigatória, apesar de evidenciar a capacidade da empresa em gerar caixa e equivalente de caixa.

( ) As notas explicativas são um instrumento utilizado para prestar informações adicionais aos números fornecidos no balanço patrimonial.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Qual Demonstração Contábil apresenta as variações ocorridas em todas as contas que compõem o Patrimônio Líquido e que se subsidia do livro razão para obter as informações.

Julgue o item a seguir.

Na demonstração das mutações do patrimônio líquido, a

entidade deverá demonstrar, entre outras transações, as

modificações nas participações em não controladas e em

controladas que implicarem perda de controle.

( ) A situação patrimonial líquida é a diferença entre os ativos e os passivos após a inclusão de outros recursos e a dedução de outras obrigações, reconhecida no Balanço Patrimonial como patrimônio líquido.

( ) O resultado patrimonial do período é a diferença entre as variações patrimoniais aumentativas e diminutivas, apurada na Demonstração das Variações Patrimoniais, que evidencia o desempenho das entidades do setor público.

( ) A situação patrimonial líquida pode ser um montante positivo ou negativo.

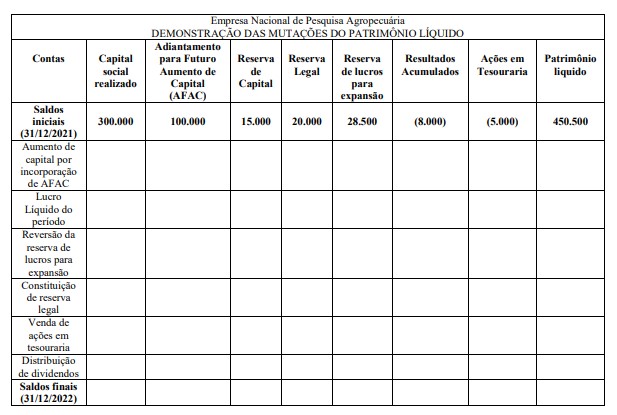

No decurso do exercício social de 2022, ocorreram os seguintes eventos que impactaram o patrimônio líquido da entidade:

Aumento de Capital Social por incorporação de AFAC no valor de R$ 50.000

Lucro Líquido do exercício no valor de R$ 188.000

Reversão da reserva de lucros para expansão no valor de R$ 16.500

Constituição de Reserva Legal no valor de R$ 12.000

Venda de ações em tesouraria pelo valor de R$ 5.000

Dividendos a distribuir no valor de R$ 88.000

Considerando os dados fornecidos e de acordo com o Manual de Contabilidade Aplicado ao Setor Público (9ª Edição), assinale a afirmativa correta acerca da Demonstração das Mutações do Patrimônio Líquido (DMPL) em 31/12/2022.

Assinale a alternativa correta com relação à Demonstração das Mutações do Patrimônio Liquido (DMPL), segundo o Manual de Contabilidade Aplicada ao Setor Público (MCASP) 9a .Edição.

A respeito de contabilidade geral, julgue o item.

O patrimônio líquido de uma entidade do setor público

deve evidenciar seus resultados acumulados, que devem

englobar os resultados de todos os períodos anteriores;

o resultado patrimonial é a diferença positiva, em cada

período, entre as variações patrimoniais aumentativas e

diminutivas, evidenciada na demonstração do resultado

do exercício.

Julgue o item, relativo a demonstrações contábeis.

As demonstrações contábeis obrigatoriamente aplicadas

ao Setor Público, além das estabelecidas pela

Lei n.º 4.320/1964, são a demonstração das mutações do

patrimônio líquido e a demonstração dos fluxos de caixa.