Questões de Concurso

Sobre créditos orçamentários e adicionais em contabilidade pública

Foram encontradas 565 questões

Receita arrecadada – receita prevista (diferenças acumuladas): 2.400

Despesa autorizada – despesa realizada (diferenças acumuladas): 600

Crédito extraordinário aberto no exercício: 200

Superavit financeiro do balanço patrimonial do exercício anterior: 300

Crédito especial aprovado em dezembro do exercício anterior e reaberto no exercício corrente: 400.

Com base nesses dados, é correto afirmar que o ente poderá abrir um crédito especial de até

4.320/1964, embora preveja que o empenho da despesa não poderá exceder o limite dos créditos concedidos, dispõe, em seu artigo 40, que o orçamento poderá sofrer alterações no decorrer do exercício financeiro, mediante a criação de

4.320/1964, embora preveja que o empenho da despesa não poderá exceder o limite dos créditos concedidos, dispõe, em seu artigo 40, que o orçamento poderá sofrer alterações no decorrer do exercício financeiro, mediante a criação de pública têm uma forma padronizada de contabilização, julgue

os itens seguintes.

pública têm uma forma padronizada de contabilização, julgue

os itens seguintes.

orçamentária, julgue o seguinte item.

Considere os dados a seguir para responder às questões de nos 36 a 38.

Demonstrações contábeis apresentadas pela Maringá S/A.

Balanço Patrimonial,

elaborado em reais, sem centavos

ATIVO | 2007 | 2008 |

Caixa | 35.000 | 43.800 |

Bancos | 155.000 | 192.500 |

Duplicatas a Receber | 200.000 | 360.000 |

Estoques | 230.000 | 285.500 |

Ativo Circulante | 620.000 | 881.800 |

Realizável LP | 105.825 | 154.120 |

Investimentos | 700.000 | 800.000 |

Imobilizado Líquido | 2.800.000 | 3.200.000 |

Intangível | 50.000 | 51.390 |

Ativo não Circulante | 3.655.825 | 4.205.510 |

TOTAL ATIVO | 4.275.825 | 5.087.310 |

PASSIVO | 2007 | 2008 |

Fornecedores | 155.000 | 195.000 |

Impostos a Pagar | 62.500 | 100.000 |

Salários a Pagar | 135.825 | 150.000 |

Duplicatas a Pagar | 67.500 | 85.310 |

Passivo Circulante | 420.825 | 530.310 |

Passivo não Circulante | 190.000 | 317.000 |

Capital Social | 2.200.000 | 3.300.000 |

Reserva de capital | 850.000 | 350.000 |

Reserva legal | 200.000 | 215.000 |

Reserva estatutária | 250.000 | 280.000 |

Reserva de contingência | 165.000 | 95.000 |

Patrimônio Líquido | 3.665.000 | 4.240.000 |

TOTAL PASSIVO | 4.275.825 | 5.087.310 |

Demonstração do Resultado do Exercício

elaborado em reais, sem centavos

CONTAS | 2007 | 2008 |

Receita Bruta | 15.000.000 | 20.000.000 |

Impostos s/faturamento | (3.300.000) | (4.400.000) |

Receita Líquida | 11.700.000 | 15.600.000 |

CMV | (7.000.000) | (9.400.000) |

Lucro Bruto | 4.700.000 | 6.200.000 |

Despesas Operacionais | ||

Despesas com vendas | (1.050.000) | (1.400.000) |

Despesas administrativas | (2.450.000) | (3.000.000) |

Despesas financeiras | (550.000) | (850.000) |

Despesa Depreciação | (250.000) | (350.000) |

Despesa Amortização | (80.000) | (120.000) |

Variação Cambial | (40.000) | (60.000) |

Resultado MEP | 20.000 | 40.000 |

Lucro Operacional | 300.000 | 460.000 |

Resultado não operacional | (30.000) | (20.000) |

LAIR | 270.000 | 440.000 |

Provisão para IR | (81.000) | (132.000) |

Lucro Líquido | 189.000 | 308.000 |

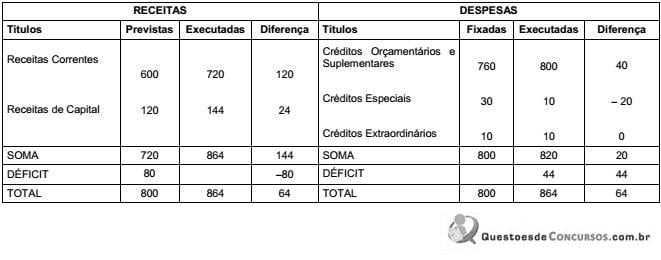

Considerando-se os conceitos trabalhados pela Contabilidade Pública, créditos adicionais são

• Créditos orçamentários aprovados na lei orçamentária..............................100.000.

• Despesas empenhadas ..............................................................................75.000.

• Despesas liquidadas...................................................................................70.000.

• Empenho cancelado ....................................................................................7.000.

• Despesas pagas .........................................................................................47.000.

• Crédito suplementar aberto ........................................................................15.000.

No balancete de verificação elaborado ao final do mês, a conta usada para registrar os créditos orçamentários e suplementares apresentará saldo de:

Sabendo que houve abertura de créditos suplementares no valor de R$ 40.000,00 com base no superávit financeiro do exercício anterior, é correto afirmar que o

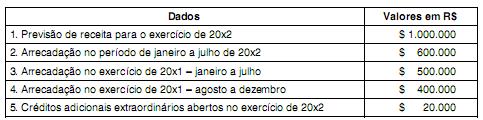

De acordo com as informações acima e supondo que o crescimento na arrecadação dos meses de agosto a dezembro de 20x2 seguirá a tendência verificada entre os meses de janeiro a julho de 20x2, o saldo de excesso de arrecadação para fins de abertura de créditos adicionais suplementares em 20x2 será de

I. superávit financeiro apurado em balanço financeiro de exercício anterior.

II. superávit do exercício corrente.

III. excesso de arrecadação.

IV. recursos com previsão de arrecadação através de leilão público de venda de imóveis dentro do exercício corrente.

V. anulação parcial ou total de dotações orçamentárias ou de créditos adicionais, autorizados em Lei.

De acordo com a Lei no 4.320/64, é correto o que se afirma APENAS em

da sua relação com os sistemas de contas, julgue os seguintes

itens.