Questões de Concurso

Sobre conceitos, objeto, abrangência e campo de aplicação em contabilidade pública

Foram encontradas 935 questões

Julgue o item a seguir, relativo a mensuração de ativos e passivos, patrimônios e suas variações, bem como a aspectos gerais da contabilidade pública.

O objeto da contabilidade pública engloba o conjunto de direitos e bens, tangíveis ou intangíveis, onerados ou não, adquiridos, formados, produzidos, recebidos, mantidos ou utilizados pelas entidades do setor público.

Em relação a esta restrição, é incorreto afirmar que

Julgue o item.

A Contabilidade Pública, como uma especialização

da Contabilidade, se aplica aos entes da Federação,

inclusive autarquias, e a algumas de suas

entidades, como as fundações públicas e empresas

públicas, nesse caso, quando utilizam recursos à

conta do orçamento público.

I. A contabilidade pública abrange o registro e o controle de todos os atos e fatos administrativos que afetam o patrimônio público, incluindo os orçamentos, balanços e demais demonstrações contábeis do setor público. II. O campo de atuação da contabilidade pública está restrito às entidades que fazem parte da administração direta, não incluindo autarquias, fundações públicas ou empresas estatais. III. A contabilidade pública utiliza o regime de caixa para registrar as receitas e o regime de competência para registrar as despesas.

Está(ão) CORRETA(S):

Incluem‑se, no conceito de partes relacionadas, as entidades que concedem financiamento no exercício de suas atividades normais, participando no processo de tomada de decisão.

A Contabilidade Pública é uma área da contabilidade voltada para o registro, controle e análise das operações financeiras, patrimoniais e orçamentárias das entidades do setor público. O objetivo principal da contabilidade pública não é determinar o lucro, mas sim garantir a transparência, o controle dos recursos públicos e a conformidade com as leis e regulamentos vigentes. Ela abrange uma variedade de entidades, incluindo governos federal, estaduais e municipais, bem como suas autarquias e fundações. A contabilidade pública é regida por normas específicas que diferem das normas da contabilidade privada, adaptando-se às necessidades de informação e controle peculiar ao setor público.

Considerando o contexto da conceituação, objeto e campo de aplicação da Contabilidade Pública, julgue o item a seguir:

Fonte: Livro_contabilidade_miolo.pdf

A contabilização das operações na Contabilidade Pública segue as mesmas normas e procedimentos da Contabilidade Privada, considerando a universalidade dos princípios contábeis.

A Contabilidade Pública é uma área da contabilidade voltada para o registro, controle e análise das operações financeiras, patrimoniais e orçamentárias das entidades do setor público. O objetivo principal da contabilidade pública não é determinar o lucro, mas sim garantir a transparência, o controle dos recursos públicos e a conformidade com as leis e regulamentos vigentes. Ela abrange uma variedade de entidades, incluindo governos federal, estaduais e municipais, bem como suas autarquias e fundações. A contabilidade pública é regida por normas específicas que diferem das normas da contabilidade privada, adaptando-se às necessidades de informação e controle peculiar ao setor público.

Considerando o contexto da conceituação, objeto e campo de aplicação da Contabilidade Pública, julgue o item a seguir:

Fonte: Livro_contabilidade_miolo.pdf

Na Contabilidade Pública, o princípio da competência é amplamente utilizado, registrando as transações no momento em que ocorrem, independentemente do recebimento ou pagamento efetivo.

A Contabilidade Pública é uma área da contabilidade voltada para o registro, controle e análise das operações financeiras, patrimoniais e orçamentárias das entidades do setor público. O objetivo principal da contabilidade pública não é determinar o lucro, mas sim garantir a transparência, o controle dos recursos públicos e a conformidade com as leis e regulamentos vigentes. Ela abrange uma variedade de entidades, incluindo governos federal, estaduais e municipais, bem como suas autarquias e fundações. A contabilidade pública é regida por normas específicas que diferem das normas da contabilidade privada, adaptando-se às necessidades de informação e controle peculiar ao setor público.

Considerando o contexto da conceituação, objeto e campo de aplicação da Contabilidade Pública, julgue o item a seguir:

Fonte: Livro_contabilidade_miolo.pdf

Um dos objetivos da Contabilidade Pública é garantir a transparência na gestão dos recursos públicos, facilitando o controle social e o cumprimento de metas governamentais.

A Contabilidade Pública é uma área da contabilidade voltada para o registro, controle e análise das operações financeiras, patrimoniais e orçamentárias das entidades do setor público. O objetivo principal da contabilidade pública não é determinar o lucro, mas sim garantir a transparência, o controle dos recursos públicos e a conformidade com as leis e regulamentos vigentes. Ela abrange uma variedade de entidades, incluindo governos federal, estaduais e municipais, bem como suas autarquias e fundações. A contabilidade pública é regida por normas específicas que diferem das normas da contabilidade privada, adaptando-se às necessidades de informação e controle peculiar ao setor público.

Considerando o contexto da conceituação, objeto e campo de aplicação da Contabilidade Pública, julgue o item a seguir:

Fonte: Livro_contabilidade_miolo.pdf

A Contabilidade Pública é aplicada exclusivamente nas entidades governamentais, incluindo ministérios e secretarias, sem abranger organizações sem fins lucrativos que recebem subvenções públicas.

O campo de aplicação da Contabilidade Pública é restrito à administração, nas suas esferas de governo, sendo elas:

I - Federal;

II - Estadual;

III - Municipal.

Arquimedes é sócio proprietário da Dream Big Ltda., empresa familiar fundada por seu avô. Como não há outros sócios, Arquimedes tem o hábito de receber cheques de clientes devidos à empresa e depositar em sua conta corrente pessoal. É certo afirmar que a prática descrita viola o Princípio Contábil:

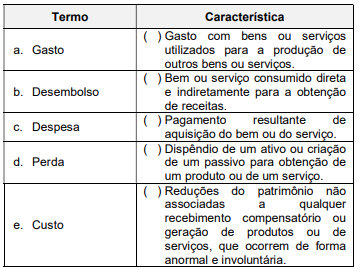

Para evitar essa confusão, associe corretamente o termo (coluna 1) à característica (coluna 2).

Assinale a sequência correta, de cima para baixo.

Pode-se afirmar que a entidade do setor público

Acerca das principais características da Contabilidade Pública, analise as afirmativas abaixo e dê valores Verdadeiro (V) ou Falso (F).

I. Sua área de ação compreende os três níveis de governo: federal, estadual e municipal.

II. Tem por fim selecionar, estudar, registrar, interpretar, orientar, controlar, resumir e demonstrar os fatos que afetam o patrimônio das empresas em geral.

III. Seu objeto de estudo é a gestão do patrimônio das entidades públicas quanto aos aspectos contábil, orçamentário, patrimonial, financeiro e de resultado.

IV. Constitui um importante instrumento de planejamento e controle da gestão governamental.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

A Contabilidade Pública é o ramo da contabilidade responsável pela gestão dos recursos financeiros e patrimoniais das entidades governamentais, incluindo órgãos públicos e entidades sem fins lucrativos.

A contabilidade pública registra e analisa o patrimônio das entidades governamentais para fornecer informações precisas sobre a gestão dos recursos públicos, abrangendo todas as esferas e tipos de instituições públicas, sendo essencial para a tomada de decisões e a prestação de contas.