Questões de Concurso

Sobre conceito de dívida ativa na contabilidade pública em contabilidade pública

Foram encontradas 252 questões

Qualquer recebimento de dívida ativa tributária ou não tributária será registrada no SIAFI como receita orçamentária, o que gera uma variação patrimonial aumentativa em função do regime contábil da competência

- • Fatos de dezembro de 2012:

1. Arrecadação de dívida ativa no valor de $30;

2. Pagamento de pessoal ativo já provisionado;

3. Amortização total de operação de crédito contraído;

4. Liquidação de equipamentos no valor de $100 para pagamento no ano seguinte;

5. Consumo de metade do estoque;

6. Redução da dívida fundada em $20 em razão a variação cambial;

7. Arrecadados $80 do saldo de receita lançada em direitos do ano;

8. Liquidados e pagos no mesmo mês o valor de $100 referente a pessoal ativo com retenção de $10 referente a consignação de folha de pagamento;

9. Recebimento de $20 de depósitos de diversas origens;

10. Pagamento de fornecedores no valor da disponibilidade financeira de fonte de recurso orçamentária.

Com base nas informações a seguir, responda a questão.

Com relação à execução orçamentária da receita do ano de 2012, analise as informações a seguir.

Analise a parte de Receitas da LOA para o exercício de x1 e as informações para sua execução.

Receitas Previstas R$ 138.000,00

Tributos R$ 70.000,00

Multas de Infração de trânsito R$ 16.000,00

Cobrança da Dívida Ativa R$ 20.000,00

Alienação de Bens R$ 10.000,00

Operação de Crédito R$ 22.000,00

A seguir, observe os Atos e Fatos ocorridos durante o exercício de x1

I. Lançado 80% das receitas que são sujeitas a identificação do devedor da Administração Pública;

II. Arrecadado 70% das Receitas Lançadas;

III. Arrecadado 60% das demais Receitas Correntes não sujeitas ao lançamento no exercício;

IV. Arrecadado 90% das Receitas de Capital.

Os valores da Dívida Ativa e da Receita Corrente, pela Lei n. 4.320/64, são, respectivamente,

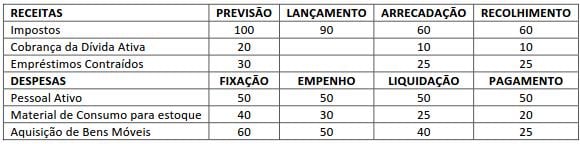

Fatos ocorridos no mês de dezembro de 2012:

1. Empenho do saldo de crédito disponível da categoria econômica corrente

2. Recebimento de $20 referente a depósito não identificado

3. Liquidado todo o saldo atualizado de crédito empenhado a liquidar das duas categorias econômicas orçamentárias

4. Arrecadado e recolhido o saldo de receita a realizar corrente de serviços

5. Restituição de 90% dos recursos extraorçamentários recebidos

6. Considerando que toda aquisição de material de consumo foi para estoque de almoxarifado, a contabilidade foi informada que no inventário final de dezembro consta 10% do valor por competência ainda em almoxarifado

7. Registrada a depreciação dos equipamentos em 10% sobre o valor por competência anual, independente do mês de aquisição

8. Inscrição da dívida ativa tributária em $3 e da não tributária em $2

9. Pagamento das despesas orçamentárias por fonte de recursos com base nas categorias econômicas e na regra de ouro da responsabilidade fiscal

10. Inscrição dos restos a pagar processados

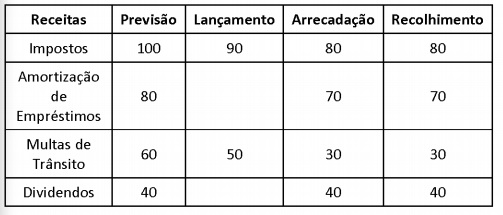

Observe as informações extraídas de uma unidade gestora executora e responda à questão.

A respeito do orçamento público, das receitas e despesas públicas e das variações por elas provocadas no patrimônio, julgue o item seguinte.

No momento da contabilização da inscrição da dívida ativa, não ocorre alteração do patrimônio do órgão competente para o seu

registro.

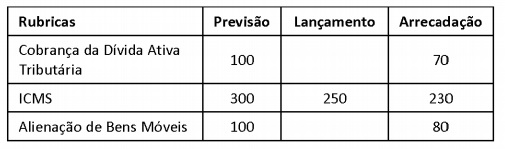

Aprovação e Execução da LOA com as seguintes rubricas em R$ mil:

Considerando que a Dívida Ativa é de longo prazo e seu saldo inicial era de R$ 50.000, o valor do saldo final é de

1. Aprovação da LOA com a Previsão das seguintes receitas: Tributos = 100.000; Multas de trânsito = 30.000; Cobrança da Dívida Ativa = 70.000; Alienação de bens = 50.000 e Transferência de Capital = 50.000

2. Lançamento de 90% das receitas sujeitas ao mesmo

3. Arrecadadas e recolhidas: a) 80% das receitas correntes já lançadas no item anterior b) todas as receitas correntes que não estão sujeitas ao lançamento c) todas as receitas de capital

4. Recebidos R$ 10.000, referente a depósitos não identificados

5. Inscrição da Dívida Ativa

O valor a ser inscrito em Dívida Ativa Tributária é de

A inscrição de um crédito na dívida ativa integra o objeto da contabilidade pública, embora não faça parte do ciclo orçamentário.

Um cancelamento de dívida ativa representa uma variação passiva (quantitativa) orçamentária.

Os registros contábeis da dívida ativa não incluem atualização monetária e juros de mora, que são registrados em contas específicas de natureza distinta das contas dos créditos de dívida ativa.