Questões de Concurso

Sobre classificação da despesa orçamentária em contabilidade pública em contabilidade pública

Foram encontradas 1.105 questões

( ) Tanto as Receitas como as Despesas de cada órgão do Governo ou unidade administrativa dividem-se em duas categorias econômicas: Receitas e/ou Despesas Correntes e Receitas e/ou Despesas de Capital.

( ) Receitas Tributárias, Receitas de Contribuições, Receita de Operações de Crédito e Receita de Serviços são exemplos de Receitas Correntes.

( ) As Despesas Correntes dividem-se em Despesas de Custeio, Transferências Correntes e Investimentos em Obras Públicas.

( ) As despesas do governo com o pessoal civil e pessoal militar, despesas com os pensionistas e inativos e juros da dívida ativa são exemplos de Despesas de Custeio.

Assinale a alternativa que apresenta, de cima para baixo, a sequência correta:

À luz da classificação da despesa pública por Natureza de Despesa, dentro do Grupo de Natureza de despesa, marque 1 para as Despesas Correntes e 2 para as despesas de Capital:

( ) Inversões Financeiras.

( ) Investimentos.

( ) Juros e Encargos da Dívida.

( ) Amortizações da Dívida.

( ) Pessoal e Encargos Sociais.

De cima para baixo, qual foi a marcação obtida?

Em relação às Despesas Públicas, identifique como verdadeiras (V) ou falsas (F) as seguintes afirmativas:

( ) Despesas com pagamento de juros, comissões e outros encargos de operações de crédito internas e externas constituem inversões financeiras, portanto classificadas como despesas de capital.

( ) Despesas com o pagamento do principal e da atualização monetária ou cambial da dívida pública interna e externa constituem despesas de capital.

( ) O empenho é o segundo estágio da despesa orçamentária, dividindo-se em três modalidades: empenho ordinário, empenho por estimativa e empenho global.

( ) Restos a pagar não processados são despesas empenhadas e liquidadas, porém não pagas pelo órgão público ao prestador de serviço até o término do exercício corrente.

Assinale a alternativa que apresenta a sequência correta, de cima para baixo.

Considere os seguintes dados de uma entidade pública referentes a despesas empenhadas no mês de novembro de 2017 classificadas quanto à natureza da despesa orçamentária:

Despesas Valores em reais

4.4.40.51 710.890.000,00

4.4.90.51 4.900.600.000,00

Os empenhos emitidos no mês de novembro de 2017 possuem a mesma classificação quanto

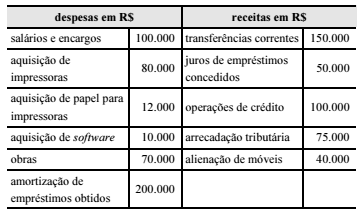

Durante um mês de um exercício financeiro, um ente

registrou as seguintes operações relativas ao caixa.

Com base nas informações constantes na tabela apresentada,

é correto afirmar que os valores referentes às despesas correntes e

às receitas de capital são, respectivamente,

Após o pagamento de juros de dívida vinda de exercícios anteriores, o gestor de determinado município baiano, verificando que ainda havia disponibilidade de receita, resolveu destinar recursos para a amortização da referida dívida.

Nessa situação hipotética, as despesas orçamentárias para o pagamento dos juros da dívida e para a amortização dessa dívida classificam-se, respectivamente, como

1) 319004 2) 329021 3) 449051 4) 339030

As despesas que pertencem aos grupos pessoal e outras despesas correntes, respectivamente, são as indicadas nos itens:

Para fins contábeis, a despesa orçamentária pode ser classificada, quanto ao impacto na situação patrimonial líquida, em efetiva e não efetiva.

Um exemplo de despesa cujo registro inicial representa redução efetiva do patrimônio da entidade pública é:

Embora todo gasto público seja comumente chamado de despesa, nem sempre o gasto causa redução no patrimônio da entidade, mas apenas uma mutação, ou seja, uma despesa não efetiva.

Constitui um exemplo de despesa corrente não efetiva: