Questões de Concurso

Sobre classificação da despesa orçamentária em contabilidade pública em contabilidade pública

Foram encontradas 1.105 questões

De acordo com a classificação da categoria econômica por elemento de despesas constante na Lei n° . 4.320/1964, julgue os itens a seguir e assinale a opção correta.

I. Subvenções sociais, subvenções econômicas e juros da dívida pública são exemplos de transferências correntes.

II. Aquisição de imóveis e concessão de empréstimos são exemplos de inversões financeiras.

III. Amortização da dívida pública e auxílios para inversões financeiras são exemplos de transferência de capital

IV. Inversões financeiras e transferências correntes são despesas de capital.

Estão corretos os itens:

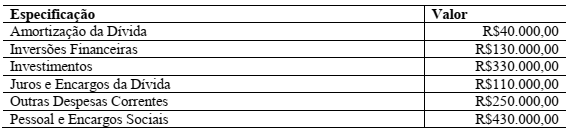

Uma prefeitura apresentava as seguintes despesas:

Considerando-se apenas os dados informados, o total das despesas correntes é de:

A natureza da ______________ orçamentária busca identificar a origem do recurso segundo seu fato gerador. Existe, ainda, a necessidade de identificar a _______________ dos recursos arrecadados. Para tanto, a classificação por fonte/destinação de recursos identifica se os recursos são vinculados ou não e, no caso dos vinculados, pode indicar a sua ____________.

Indique a alternativa cuja sequência preenche as lacunas acima.

Esse texto diz respeito

Com relação a despesa pública indique as alternativas corretas:

I. A atividade é um instrumento de programação para alcançar o objetivo de um programa, envolvendo um conjunto de operações, que se realizam num período limitado de tempo, das quais resulta um produto que concorre para a expansão ou o aperfeiçoamento da ação de governo.

II. O projeto é um instrumento de programação para alcançar o objetivo de um programa, envolvendo um conjunto de operações que se realizam de modo contínuo e permanente, das quais resulta um produto necessário à manutenção da ação de governo.

III. As operações especiais são ações que não contribuem para a manutenção das ações de governo, das quais não resulta um produto, e não geram contraprestação direta sob a forma de bens ou serviços.

Faça a correlação sobre a classificação da despesa pública.

(1) Classificação Institucional

(2) Classificação funcional

(3) Classificação por Estrutura Programática

(4) Classificação da Despesa Orçamentária por Natureza

(5) Orientação para a Classificação quanto à Natureza da Despesa Orçamentária

( ) Toda ação do Governo está estruturada em programas orientados para a realização dos objetivos estratégicos definidos no Plano Plurianual (PPA) para o período de quatro anos. Conforme estabelecido no art. 3º da Portaria MOG nº 42/1999, a União, os Estados, o Distrito Federal e os Municípios estabelecerão, em atos próprios, suas estruturas de programas, códigos e identificação, respeitados os conceitos e as determinações nela contidos. Ou seja, todos os entes devem ter seus trabalhos organizados por programas e ações, mas cada um estabelecerá seus próprios programas e ações de acordo com a referida Portaria.

( ) Reflete a estrutura de alocação dos créditos orçamentários e está estruturada em dois níveis hierárquicos: órgão orçamentário e unidade orçamentária. Constitui unidade orçamentária o agrupamento de serviços subordinados ao mesmo órgão ou repartição a que serão consignadas dotações próprias (art. 14 da Lei nº 4.320/1964). Os órgãos orçamentários, por sua vez, correspondem a agrupamentos de unidades orçamentárias. As dotações são consignadas às unidades orçamentárias, responsáveis pela realização das ações.

( ) Segrega as dotações orçamentárias em funções e subfunções, buscando responder basicamente à indagação “Em que área de ação governamental a despesa será realizada?”. Foi instituída pela Portaria nº 42/1999, do então Ministério do Orçamento e Gestão, e é composta de um rol de funções e subfunções prefixadas, que servem como agregador dos gastos públicos por área de ação governamental nas três esferas de Governo. Trata-se de uma classificação independente dos programas e de aplicação comum e obrigatória, no âmbito da União, dos Estados, do Distrito Federal e dos Municípios, o que permite a consolidação nacional dos gastos do setor público.

( ) No processo de aquisição de bens ou serviços por parte do ente da Federação, é necessário observar alguns passos para que se possa proceder à adequada classificação e garantir que a informação contábil seja fidedigna.

1º passo – identificar se o registro do fato é de caráter orçamentário ou extraor- çamentário;

2º passo – identificar a categoria econômica da despesa orçamentária, verificando se é uma despesa orçamentária corrente ou de capital.

3º passo –verificar o grupo de natureza da despesa orçamentária.

4º passo – fazer a identificação do elemento de despesa, ou seja, o objeto fim do gasto.

Normalmente, os elementos de despesa guardam correlação com os grupos de natureza de despesa, mas não há impedimento para que alguns elementos típicos de despesa corrente estejam relacionados a um grupo de despesa de capital.

( ) Compõe-se de a) categoria econômica; b) grupo de natureza da despesa; c) elemento de despesa.

A natureza da despesa será complementada pela informação gerencial denominada “Modalidade de Aplicação”, que tem por finalidade indicar se os recursos são aplicados diretamente por órgãos ou entidades no âmbito da mesma esfera de Governo ou por outro ente da Federação e suas respectivas entidades e objetiva, precipuamente, possibilitar a eliminação da dupla contagem dos recursos transferidos ou descentralizados.

Marque a alternativa que completa CORRETAMENTE os parênteses, de cima para baixo.

A classificação orçamentária por fontes/destinações de recursos tem como objetivo identificar as fontes de financiamento dos gastos públicos. Esse mecanismo contribui para o atendimento ao que estabelece a Lei de Responsabilidade Fiscal. Sobre essa classificação, analise as seguintes afirmativas:

I. O código de fonte/destinação de recursos exerce um duplo papel no processo orçamentário já que é um mecanismo integrador entre a receita e a despesa. Para a receita orçamentária, a finalidade desse código é indicar a destinação de recursos para a realização de determinadas despesas orçamentárias, enquanto para a despesa orçamentária sua finalidade é identificar a origem dos recursos utilizados.

II. A destinação ordinária é o processo de vinculação entre a origem e a aplicação de recursos, em atendimento às finalidades específicas estabelecidas em lei.

III. Por meio da classificação por fonte/destinação de recursos é possível identificar se os recursos são vinculados ou não e, no caso dos vinculados, a classificação é indicativa de sua finalidade.

É CORRETO o que se afirma em

Ao final do exercício de 2016, não houve inscrição de restos

a pagar em relação às despesas empenhadas.

De acordo com o MCASP – edição 2.017, a Lei Orçamentária fixa a Despesa Pública autorizada para um exercício financeiro. A Despesa Orçamentária Pública é o conjunto de dispêndios realizados pelos entes públicos para o funcionamento e manutenção dos serviços públicos prestados à sociedade.

Sobre esse assunto, analise as afrmativas abaixo:

I. Despesa Orçamentária é toda transação que depende de autorização legislativa, na forma de consignação de dotação orçamentária, para ser efetivada.

II. Dispêndio extraorçamentário é aquele que não consta na lei orçamentária anual, compreendendo determinadas saídas de numerários decorrentes de depósitos, pagamentos de restos a pagar, resgate de operações de crédito por antecipação de receita e recursos transitórios.

III. Para fins contábeis, a Despesa Orçamentária pode ser classificada quanto ao impacto na situação patrimonial líquida em: Despesa Orçamentária Efetiva, Despesa Orçamentária Não Efetiva e Despesa Mista.

Assinale a altenativa correta.

As Despesas Correntes e as de Capital possuem suas classificações específicas. No que diz respeito aos tipos de despesas associadas, numere a 2ª coluna de acordo com a 1ª.

1. Despesas Correntes

2. Despesas de Capital

( ) Investimentos

( ) Custeio

( ) Inversões Financeiras

( ) Amortização da Dívida

( ) Encargos da Dívida

( ) Transferências

( ) Reserva de Contingência

( ) Pessoal e encargos sociais e juros

Assinale a alternativa que apresenta a sequência CORRETA.

As autarquias Públicas integram a Administração Indireta e, como entidades cuja personalidade jurídica é regida pelo Direito Público, estão vinculadas às normas de contabilidade pública. Suponha que uma Autarquia vinculada ao Governo do Estado do Paraná tenha efetuado as seguintes despesas orçamentárias no primeiro semestre de 2017:

Serviços de publicidade e propaganda

para empresa terceirizada R$ 385.000,00.

Serviços de publicidade e propaganda

para empresa terceirizada R$ 385.000,00.

Contribuições previdenciárias sobre a

folha de pagamento R$ 610.000,00.

Contribuições previdenciárias sobre a

folha de pagamento R$ 610.000,00.

Juros pagos sobre operações de

crédito (financiamentos) R$ 85.000,00.

Juros pagos sobre operações de

crédito (financiamentos) R$ 85.000,00.

Gastos com material de consumo R$

160.000,00.

Gastos com material de consumo R$

160.000,00.

Aquisição de material permanente

para filmagem e gravação R$ 240.000,00.

Aquisição de material permanente

para filmagem e gravação R$ 240.000,00.

Folha de pagamento (vencimentos e

vantagens) R$ 4.730.000,00.

Folha de pagamento (vencimentos e

vantagens) R$ 4.730.000,00.

Com base somente nos dados acima, é possível afirmar que a despesa orçamentária de custeio totalizou: