Questões de Concurso

Sobre balanço patrimonial - bp em contabilidade pública

Foram encontradas 1.336 questões

Considere que os equipamentos adquiridos têm vida útil estimada de 20 anos e um valor residual de R$ 72.000,00. Qual o valor da despesa de depreciação calculada pelo método das cotas constantes que constou no Balanço Patrimonial elaborado em 31/dezembro/2023?

Caso 1

Para responder às questões 27 a 30 considere a seguinte relação de contas contábeis e seus saldos em 30/11/2023, relativas a um ente público.

CÓDIGO | CONTA CONTÁBIL | VALOR (R$) |

1.1.1.1.1.xx.xx | Caixa e Equivalentes de Caixa em Moeda Nacional (F) | 42.000 |

1.2.3.2.1.xx.xx | Bens Imóveis | 500.000 |

3.3.1.1.1.xx.xx | Consumo de Material | 35.000 |

2.1.2.x.x.xx.xx | Empréstimos e Financiamentos a Curto Prazo (P) | 80.000 |

2.1.8.x.x.xx.xx | Demais Obrigações a Curto Prazo (F) | 20.000 |

2.1.1.1.x.xx.xx | Pessoal a Pagar– 13º Salário(F) | 15.000 |

1.2.3.8.x.xx.xx | (-) Depreciação acumulada | 30.000 |

4.1.1.2.x.xx.xx | Impostos Sobre o Patrimônio e a Renda | 250.000 |

2.1.3.x.x.xx.xx | Fornecedores e contas a pagar (F) | 17.000 |

4.1.1.3.x.xx.xx | Impostos Sobre a Produção e a Circulação | 100.000 |

3.1.1.x.x.xx.xx | Remuneração de Pessoal | 300.000 |

1.2.3.1.X.XX.XX | Bens Móveis | 280.000 |

1.1.3.8.x.xx.xx | Créditos a receber- Multas (F) | 60.000 |

1.2.3.1.1.xx.xx | Veículos(P) | 210.000 |

2.2.2.x.x.xx.xx | Empréstimos e Financiamentos a Longo Prazo(P) | 350.000 |

2.3.1.0.0.00.00 | Patrimônio Social e Capital Social | 803.000 |

1.1.5.6.x.xx.xx | Estoques– Almoxarifado (P) | 90.000 |

1.1.2.2.x.xx.xx | Créditos Tributários a Receber(P) | 18.000 |

1.2.3.1.1.xx.xx | Equipamentos (P) | 130.000 |

Durante o mês de dezembro de 2023, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Arrecadação e recolhimento da receita de impostos, já previamente lançada, no valor de R$ 17.000.

2. Empenho, liquidação e pagamento da despesa com pessoal, no valor de R$ 30.000.

3. Recebimento, por meio de depósito bancário, de uma garantia (caução) referente a um contrato administrativo, no valor de R$ 10.000.

4. Pagamento da obrigação registrada na conta contábil “Pessoal a Pagar – 13º Salário (F)”, no valor de R$ 15.000.

5. Reconhecimento da depreciação do período, no valor de R$ 5.000.

6. Consumo de materiais que estavam registrados na conta contábil “Estoques – Almoxarifado (P)”, no valor de R$ 18.000.

7. Recebimento, em doação, de um equipamento hospitalar, no valor de R$ 38.000.

Em 31/12/2023, no balanço patrimonial, o valor do total do ativo foi de:

O Superávit Financeiro apurado em um exercício financeiro pode ser utilizado para abertura de créditos adicionais no exercício subsequente. Assinale a alternativa que indica a Demonstração Contábil na qual é apurada este indicador.

Acerca dos componentes do Balanço Patrimonial, avalie o que se afirma a seguir, com base no atual regramento do tema.

I. O Ativo Permanente compreenderá os créditos e valores realizáveis independentemente de autorização orçamentária e os valores numerários.

II. Nas contas de compensação serão registrados os bens, valores, obrigações e situações que, mediata ou indiretamente, possam vir a afetar o patrimônio.

III. O Passivo Permanente compreenderá as dívidas fundadas e outras cujo pagamento independa de autorização orçamentária.

Está correto o que se afirma em:

Para elaboração do Quadro Principal do Balanço Patrimonial, serão utilizadas as seguintes classes do Plano de Contas Aplicado ao Setor Público (PCASP):

No balanço patrimonial da escola, o saldo bancário deve ser é apresentado em

No início de dezembro de 2023, um município aplicou R$ 100.000 em um título da dívida pública com liquidez diária. Na data do balanço patrimonial (31/12/2023), o município reconheceu a ocorrência dos juros (rendimento) decorrentes da aplicação, no valor de R$ 800.

Um dos registros contábeis realizados em 31/12/2023 para o reconhecimento do rendimento de R$ 800 pelo município foi:

Para confecção do Quadro Principal do Balanço Patrimonial, deverão ser utilizadas as contas-contábeis das seguintes classes do Plano de Contas Aplicado ao Setor Público:

Além do Quadro Principal, destinado a evidenciar os ativos e passivos sobre a ótica dos prazos de conversibilidade ou exigibilidade, devem acompanhar o Balanço Patrimonial os seguintes:

I Quadro das (controle).

II. Quadro dos Ativos e Passivos Financeiros e Permanentes.

III. Quadro das Transferências Concedidas. Contas de Compensação

IV. Quadro da Execução dos Restos a Pagar Não Processados.

Está correto o que se afirma em:

De acordo com a vigente normatização aplicada à contabilidade pública, a Dívida Ativa será evidenciada no _________ , no Balanço Patrimonial, e será escriturada como receita orçamentária no exercício em que for ________ Assinale a alternativa que adequadamente preenche as lacunas.

(1) Quadro principal. (2) Quadro das contas de compensação. (3) Quadro do Superávit / Déficit Financeiro.

( ) Apresenta a visão patrimonial como base para o registro dos fatos contábeis, bem como para sua análise. ( ) Apresenta os atos potenciais do ativo e do passivo a executar, que podem afetar o patrimônio. ( ) Deve ser elaborado utilizando o saldo da conta 8.2.1.1.1.00.00 – Disponibilidade por Destinação de Recurso (DDR).

Em 01/01/2023, o proprietário da fábrica decidiu que encerraria os seus negócios em 01/03/2027, de modo que usaria os ativos até esta data e, depois os venderia por metade do preço de compra.

Assinale a opção que indica a depreciação acumulada do ativo imobilizado em 31/12/2023:

No Balanço Patrimonial da sociedade empresária, em 31/12/2022, o empréstimo é apresentado do seguinte modo:

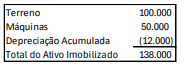

O saldo é composto por um terreno. Em relação a ele, é esperado que

As contas patrimoniais, fundamentais para o Balanço Patrimonial de uma empresa, englobam os elementos constituintes do patrimônio, como bens, direitos, obrigações e patrimônio líquido. Elas são classificadas em ativas (representando bens e direitos) e passivas (representando obrigações e o patrimônio líquido), refletindo a estrutura contábil fundamental que permite avaliar a situação financeira e econômica da entidade.