Questões de Concurso

Sobre balanço orçamentário - bo em contabilidade pública

Foram encontradas 1.442 questões

Ano: 2014

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2014 - TRF - 4ª REGIÃO - Técnico Judiciário - Contabilidade |

Q446236

Contabilidade Pública

A Lei Orçamentária de determinada entidade do setor público para o exercício de 2013 estimou receitas e fixou despesas, no valor de R$ 6.000.000. Durante o exercício de 2013, foram arrecadadas receitas no valor de R$ 6.300.000 e empenhadas despesas no valor de R$ 6.200.000. Assim, nos termos da Lei Federal no 4.320/64, as receitas e despesas previstas em confronto com as realizadas serão demonstradas

Ano: 2014

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2014 - TRF - 4ª REGIÃO - Técnico Judiciário - Contabilidade |

Q446235

Contabilidade Pública

No Balanço Orçamentário do exercício de 2013 de uma Autarquia Hospitalar municipal, constam as seguintes informações:

Com base nos dados apresentados no Balanço Orçamentário, os Restos a Pagar Processados inscritos no exercício de 2013 foram de

Com base nos dados apresentados no Balanço Orçamentário, os Restos a Pagar Processados inscritos no exercício de 2013 foram de

Q444627

Contabilidade Pública

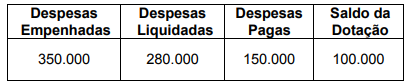

Ao final de um determinado exercício, os dados da execução orçamentária foram levantados pela Contabilidade, conforme o quadro a seguir.

A partir das informações do quadro e considerando que 10% das despesas liquidadas não foram pagas, o valor total inscrito em restos a pagar é de:

A partir das informações do quadro e considerando que 10% das despesas liquidadas não foram pagas, o valor total inscrito em restos a pagar é de:

Q444626

Contabilidade Pública

Ao final de um determinado exercício, os dados da execução orçamentária foram levantados pela Contabilidade, conforme o quadro a seguir.

Considerando-se as informações do quadro e as regras de elaboração do Balanço Orçamentário, pode-se afirmar que:

Considerando-se as informações do quadro e as regras de elaboração do Balanço Orçamentário, pode-se afirmar que:

Ano: 2014

Banca:

FCC

Órgão:

TRT - 13ª Região (PB)

Prova:

FCC - 2014 - TRT - 13ª Região (PB) - Analista Judiciário - Contabilidade |

Q444345

Contabilidade Pública

Considere os valores apresentados no Balanço Orçamentário de 2013 de determinada autarquia estadual e as informações abaixo (valores em reais).

Receitas Previstas Execução das Receitas Despesas Fixadas Execução das Despesas

R$ 6.500.000,00 R$ 7.600.000,00 R$ 7.000.000,00 R$ 6.700.000,00

I. O resultado da execução orçamentária foi superavitário em R$ 900.000,00.

II. A insuficiência de arrecadação foi de R$ 200.000,00.

III. O excesso de arrecadação foi de R$ 1.100.000,00.

IV. O resultado da execução orçamentária foi deficitária em R$ 500.000,00.

V. A economia orçamentária foi de R$ 300.000,00.

Está correto o que consta APENAS em

Receitas Previstas Execução das Receitas Despesas Fixadas Execução das Despesas

R$ 6.500.000,00 R$ 7.600.000,00 R$ 7.000.000,00 R$ 6.700.000,00

I. O resultado da execução orçamentária foi superavitário em R$ 900.000,00.

II. A insuficiência de arrecadação foi de R$ 200.000,00.

III. O excesso de arrecadação foi de R$ 1.100.000,00.

IV. O resultado da execução orçamentária foi deficitária em R$ 500.000,00.

V. A economia orçamentária foi de R$ 300.000,00.

Está correto o que consta APENAS em

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANTAQ

Prova:

CESPE - 2014 - ANTAQ - Analista Administrativo - Ciências Contábeis |

Q436248

Contabilidade Pública

Com relação às demonstrações contábeis aplicadas ao setor público, segundo o MCASP 5.ª edição, julgue os itens .

As autorizações legislativas para a execução de dispêndios, bem como a previsão das receitas necessárias ao financiamento desses gastos são expressas, no balanço orçamentário, por seus valores brutos.

As autorizações legislativas para a execução de dispêndios, bem como a previsão das receitas necessárias ao financiamento desses gastos são expressas, no balanço orçamentário, por seus valores brutos.

Ano: 2014

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2014 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q426826

Contabilidade Pública

Considerando a Lei no 4.320/1964, a Lei Complementar no 101/2000 e as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, relacione o título da demonstração contábil aplicada ao setor público, apresentada na primeira coluna, com o conceito apresentado na segunda coluna e, em seguida, assinale a opção CORRETA.

(1) Balanço Orçamentário

(2) Balanço Financeiro

(3) Balanço Patrimonial

( ) Demonstra a receita e a despesa orçamentárias bem como os recebimentos e os pagamentos de natureza extraorçamentária, conjugados com os saldos em espécies provenientes do exercício anterior, e os que se transferem para o exercício seguinte.

( ) Demonstra as receitas e despesas previstas em confronto com as realizadas.

( ) Evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública, por meio de contas representativas do patrimônio público, além das contas de compensação.

A sequência CORRETA é:

(1) Balanço Orçamentário

(2) Balanço Financeiro

(3) Balanço Patrimonial

( ) Demonstra a receita e a despesa orçamentárias bem como os recebimentos e os pagamentos de natureza extraorçamentária, conjugados com os saldos em espécies provenientes do exercício anterior, e os que se transferem para o exercício seguinte.

( ) Demonstra as receitas e despesas previstas em confronto com as realizadas.

( ) Evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública, por meio de contas representativas do patrimônio público, além das contas de compensação.

A sequência CORRETA é:

Ano: 2014

Banca:

FUNIVERSA

Órgão:

SEAP-DF

Prova:

FUNIVERSA - 2014 - SEAP-DF - Auditor de Controle Interno - Planejamento e Orçamento |

Q418516

Contabilidade Pública

Suponha que, ao se examinar a situação de um determinado ente nos exercícios mais recentes, tenham-se destacado os seguintes valores (valores em R$ 1,00):

No exercício de X2:

Despesa empenhada: 500;

Despesas não pagas e inscritas em Restos a Pagar: 60;

Pagamento de despesas inscritas em Restos a Pagar em X1: 30.

No exercício de X3:

Pagamento de despesas inscritas em Restos a Pagar em X2: 50.

Com base nesses dados, é possível concluir que

No exercício de X2:

Despesa empenhada: 500;

Despesas não pagas e inscritas em Restos a Pagar: 60;

Pagamento de despesas inscritas em Restos a Pagar em X1: 30.

No exercício de X3:

Pagamento de despesas inscritas em Restos a Pagar em X2: 50.

Com base nesses dados, é possível concluir que

Ano: 2014

Banca:

FUNIVERSA

Órgão:

SEAP-DF

Prova:

FUNIVERSA - 2014 - SEAP-DF - Auditor de Controle Interno - Planejamento e Orçamento |

Q418513

Contabilidade Pública

Considere que, no encerramento do exercício, os seguintes saldos fossem conhecidos (R$ 1,00):

Orçamento (inicial) aprovado: 250

Receita arrecadada: 300

Despesa liquidada: 160

Despesa paga: 150

Créditos adicionais aprovados (por excesso de arrecadação): 30 Despesa empenhada: 260

Despesas não liquidadas inscritas em Restos a Pagar não processados: 100

Com base nos dados acima e de acordo com a metodologia adotada pela Secretaria do Tesouro Nacional (STN), assinale a alternativa correta.

Orçamento (inicial) aprovado: 250

Receita arrecadada: 300

Despesa liquidada: 160

Despesa paga: 150

Créditos adicionais aprovados (por excesso de arrecadação): 30 Despesa empenhada: 260

Despesas não liquidadas inscritas em Restos a Pagar não processados: 100

Com base nos dados acima e de acordo com a metodologia adotada pela Secretaria do Tesouro Nacional (STN), assinale a alternativa correta.

Q418430

Contabilidade Pública

De acordo com o art. 101, da Lei nº 4.320/64, os resultados gerais do exercício serão demonstrados no Balanço Orçamentário, no Balanço Financeiro, no Balanço Patrimonial e na Demonstração das Variações Patrimoniais. Nesse sentido, o Balanço Orçamentário deverá demonstrar o/a(s)

Ano: 2014

Banca:

FUNIVERSA

Órgão:

SEAP-DF

Prova:

FUNIVERSA - 2014 - SEAP-DF - Auditor de Controle Interno - Finanças e Controle |

Q418264

Contabilidade Pública

Considere que, por ocasião do encerramento do exercício, um ente apresente os seguintes saldos (em R$ 1,00):

Orçamento (inicial) aprovado: 1.000.

Créditos adicionais: 100.

Dotação atualizada: 1.100.

Receita arrecadada: 1.150.

Despesas empenhadas: 1.080.

Despesas liquidadas: 940.

Despesas inscritas em Restos a Pagar não processados: 140.

Despesas pagas: 910.

Com base nos dados e nos conceitos adotados pela STN, assinale a alternativa correta.

Orçamento (inicial) aprovado: 1.000.

Créditos adicionais: 100.

Dotação atualizada: 1.100.

Receita arrecadada: 1.150.

Despesas empenhadas: 1.080.

Despesas liquidadas: 940.

Despesas inscritas em Restos a Pagar não processados: 140.

Despesas pagas: 910.

Com base nos dados e nos conceitos adotados pela STN, assinale a alternativa correta.

Ano: 2014

Banca:

VUNESP

Órgão:

TJ-PA

Prova:

VUNESP - 2014 - TJ-PA - Analista Judiciário - Fiscal de Arrecadação |

Q418036

Contabilidade Pública

O superávit do orçamento corrente, definido no § 3.º, do artigo 11, da Lei Federal n.º 4.320/64, não deve ser computado como item de receita orçamentária para evitar

Q415877

Contabilidade Pública

Pelo balanço orçamentário, elaborado no final do exercício financeiro pelos entes da federação, momento em que se calcula o resultado orçamentário por categorias econômicas, poder-se-á identificar se o orçamento foi planejado e executado com capitalização ou descapitalização. A situação de capitalização poderá ser identificada no orçamento e na sua execução por meio da existência de:

Q415873

Contabilidade Pública

Em 31/12/2013, na contabilidade de certo ente federativo, constavam as seguintes informações:

Dotação Inicial.............................................R$ 90.000

Dotação Suplementar...................................R$ 22.500

Anulação de Dotação...................................R$ 4.500

Crédito Disponível...................................... R$ 16.500

Crédito Empenhado Liquidado a Pagar........R$ 22.500

Crédito Empenhado Pago............................ R$ 60.000

No exercício financeiro não foi realizada qualquer operação de descentralização interna ou externa de crédito. O valor dos Créditos Empenhados a Liquidar era de:

Dotação Inicial.............................................R$ 90.000

Dotação Suplementar...................................R$ 22.500

Anulação de Dotação...................................R$ 4.500

Crédito Disponível...................................... R$ 16.500

Crédito Empenhado Liquidado a Pagar........R$ 22.500

Crédito Empenhado Pago............................ R$ 60.000

No exercício financeiro não foi realizada qualquer operação de descentralização interna ou externa de crédito. O valor dos Créditos Empenhados a Liquidar era de:

Q409440

Contabilidade Pública

O resultado orçamentário do exercício de um ente público, apurado no Balanço Orçamentário, evidenciou superávit de $ 15.000. Nesse caso, é correto afirmar que

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403212

Contabilidade Pública

Com relação às demonstrações contábeis aplicadas ao setor público, julgue os itens subsequentes.

No balanço orçamentário, o superávit financeiro de exercícios anteriores empregado na abertura de créditos adicionais é demonstrado como receita no cálculo do resultado orçamentário.

No balanço orçamentário, o superávit financeiro de exercícios anteriores empregado na abertura de créditos adicionais é demonstrado como receita no cálculo do resultado orçamentário.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Economia |

Q403157

Contabilidade Pública

No que se refere à dinâmica da dívida pública e às formas de se apurar o resultado fiscal do governo, julgue os próximos itens.

As despesas públicas são consideradas como déficit no momento em que ocorre o fato gerador, de acordo com o regime de competência, ao passo que os juros da dívida pública são contabilizados pelo regime de caixa, no momento em que são pagos.

As despesas públicas são consideradas como déficit no momento em que ocorre o fato gerador, de acordo com o regime de competência, ao passo que os juros da dívida pública são contabilizados pelo regime de caixa, no momento em que são pagos.

Q401786

Contabilidade Pública

Com relação ao resultado orçamentário do exercício apurado no Balanço Orçamentário apresentado, é correto afirmar que houve

Q395113

Contabilidade Pública

Na Contabilidade Pública, o demonstrativo contábil que evidencia o montante das despesas correntes autorizadas que não foram executadas durante o exercício financeiro, é o

Ano: 2014

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

Câmara Municipal do Rio de Janeiro

Prova:

Prefeitura do Rio de Janeiro - RJ - 2014 - Câmara Municipal do Rio de Janeiro - Analista Legislativo - Contabilidade |

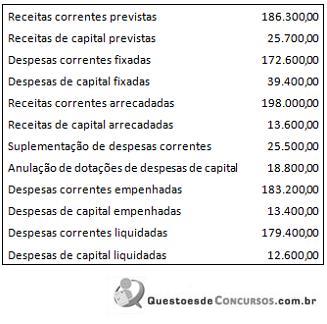

Q394378

Contabilidade Pública

Texto associado

Para responder às questões , considere os seguintes dados e informações, referentes ao balanço orçamentário elaborado em 31/12/2013 por uma determinada prefeitura:

De acordo com as normas vigentes, os valores da economia de gastos e do superávit orçamentário foram, respectivamente, iguais a: