Questões de Concurso

Sobre balanço orçamentário - bo em contabilidade pública

Foram encontradas 1.442 questões

Considerando que houve apenas arrecadação parcial dos impostos previstos, o resultado orçamentário do exercício, evidenciado no balanço orçamentário, apresentará superávit de R$ 48.000,00.

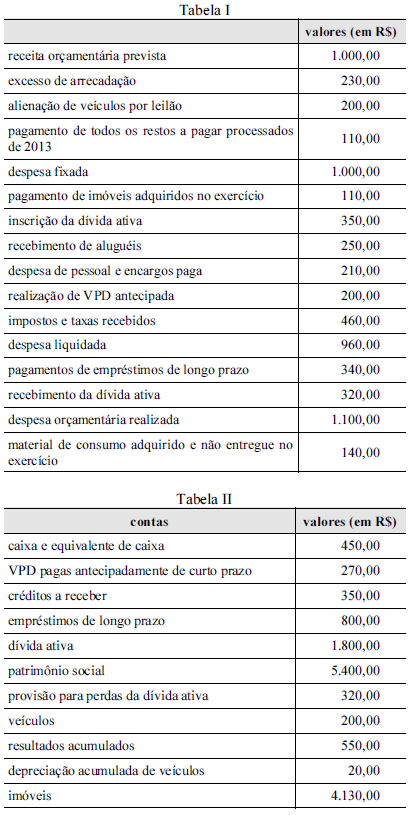

A tabela I contém informações apresentadas por determinado estado da federação referentes ao exercício de 2014, e a tabela II, os saldos de balanço patrimonial de 31/12/2013 do referido estado. Com base nessa situação hipotética, julgue o seguinte item, de acordo com a legislação vigente.

O resultado orçamentário do exercício de 2014 foi um superávit de R$ 130,00.

Situação hipotética: Prevendo-se uma estagnação do PIB para o ano cujo orçamento esteja sendo elaborado, foram propostas alterações na legislação de determinado tributo, que podem gerar um acréscimo de 50% na arrecadação deste. Assertiva: Sendo a estimativa de variação média da inflação de 10%, e ignorando-se outras variáveis, a previsão de aumento nominal da arrecadação do referido tributo para o exercício será de 60%.

Atenção: Para responder à questão, considere as seguintes transações realizadas no exercício de 2014 (valores em reais):

− empenho de despesa com serviços de manutenção de bens imóveis ........................ 110,00

− recebimento de doação, em dinheiro, para o ente realizar despesas com

serviços de conservação de duas escolas públicas .........................................................190,00

− recebimento de multas de trânsito ................................................................................150,00

− depreciação de bens móveis ........................................................................................ 50,00

− recebimento de depósito em caução de empresa para participar em licitação ............ 80,00

− empenho de despesa com aquisição de dois terrenos ................................................ 450,00

− recebimento, em doação, de dez computadores ......................................................... 200,00

− recebimento de impostos e taxas diversas................................................................... 350,00

− empenho de despesa com aquisição de material de almoxarifado ............................. 160,00

− recebimento de impostos inscritos em dívida ativa ..................................................... 230,00

Nota: Todas as despesas orçamentárias empenhadas foram pagas.

R$

− Imposto sobre a Propriedade Predial e Territorial

Urbana Inscrito na Dívida Ativa ..................................................................... 185.000,00

− Receitas arrecadadas provenientes do pagamento de aluguéis pela

utilização de próprios do poder público ......................................................... 25.000,00

− Receitas de concessões e permissões − serviços de transporte................ 80.000,00

− Receita de operações de crédito de longo prazo ........................................ 45.000,00

− Recebimento de caução de empresa para participar de licitação

para fornecimento de computadores .............................................................. 15.000,00

− Receita de cessão do direito de operacionalização de

pagamento a fornecedores .............................................................................. 30.000,00

No balancete orçamentário de 30/06/2015, o saldo das receitas patrimoniais era, em reais,

Receita Orçamentária Realizada: 104,3% da previsão inicial

Execução da Despesa Orçamentária: 97,5% da dotação inicial

A lei orçamentária de determinado Estado da região Norte, para o exercício de 2014, estimou receitas e fixou despesas, nos seguintes valores:

Receitas Previstas Despesas Fixadas

Correntes ................... 300.000,00 Correntes ...................... 270.000,00

Capital ........................ 230.000,00 Capital .......................... 260.000,00

Durante o exercício de 2014, o Estado realizou as seguintes transações referentes a:

− Empenho de despesas com serviços de manutenção das rodovias estaduais ..................... 50.000,00

− Recebimento de ICMS ..........................................................................................................210.000,00

− Empenho de Despesas com a Construção de Viadutos ...................................................... 147.000,00

− Recebimento da Cota Parte do Fundo de Participação dos Estados − FPE .......................... 75.000,00

− Empenho da Despesa com Folha de Pagamento .................................................................115.000,00

− Recebimento de Aluguéis de Imóveis de Propriedade do Estado........................................... 27.000,00

− Empenho de Despesas com Serviços de Manutenção de Bens Imóveis ............................... 35.000,00

− Recebimento de Empréstimos por Antecipação da Receita Orçamentária ............................ 10.000,00

− Recebimento de Empréstimos Obtidos de Longo Prazo ........................................................ 95.000,00

− Empenho de Despesas com Aquisição de Veículos Novos .................................................. 108.000,00

− Uso de Material de Consumo.................................................................................................. 20.000,00

− Recebimento de Imóvel doado por entidade de direito privado ........................................... 145.000,00

− Empenho de Despesas com Água, Luz e Telefone ............................................................... 20.000,00

− Depreciação de Bens móveis.................................................................................................. 40.000,00

− Recebimento de Rendimentos de Aplicações Financeiras ..................................................... 18.000,00

− Empenho de Despesas com Juros e Encargos de Empréstimos Obtidos .............................. 20.000,00

− Recebimento de Multas de Juros de Mora ............................................................................. 15.000,00

− Recebimento pela Alienação de Bens Imóveis .................................................................... 175.000,00

Previsão Inicial da Receita ............................................................................................... R$ 8.000.000,00

Previsão Atualizada da Receita ....................................................................................... R$ 8.500.000,00

Receita Lançada .............................................................................................................. R$ 8.400.000,00

Receita Arrecadada ........................................................................................................ R$ 8.250.000,00

Dotação Inicial ................................................................................................................... R$ 8.000.000,00

Dotação Atualizada .......................................................................................................... R$ 8.700.000,00

Despesa Paga .................................................................................................................. R$ 7.500.000,00

Inscrição de Restos a Pagar ............................................................................................. R$ 1.100.000,00

Recebimento de Depósito Caução ................................................................................... R$ 300.000,00

Pagamento de Restos a Pagar ......................................................................................... R$ 850.000,00

Com base nestas informações,

RECEITAS Previsão Arrecadação

Receitas Correntes 4.600.000,00 4.460.000,00

Receitas de Capital 300.000,00 160.000,00

DESPESAS Fixação Empenho

Despesas Correntes 3.800.000,00 3.850.000,00

Despesas de Capital 1.100.000,00 710.000,00

De acordo com as informações do Quadro I, pode-se afirmar que houve:

RECEITAS Previsão Arrecadação

Receitas Correntes 4.600.000,00 4.460.000,00

Receitas de Capital 300.000,00 160.000,00

DESPESAS Fixação Empenho

Despesas Correntes 3.800.000,00 3.850.000,00

Despesas de Capital 1.100.000,00 710.000,00

De acordo com as informações do Quadro I, o resultado da execução orçamentária foi de:

- orçamento aprovado (valores totais): 2.500

- receita arrecadada: 2.200

- despesa empenhada: 2.400

- despesa liquidada: 1.700

- despesa paga: 1.300

Com base nesses dados, é possível afirmar que, do ponto de vista orçamentário,

Na estrutura do balanço orçamentário, devem ser identificadas as receitas intraorçamentárias realizadas e as despesas intraorçamentárias empenhadas, liquidadas e pagas.