Questões de Concurso

Sobre balanço orçamentário - bo em contabilidade pública

Foram encontradas 1.442 questões

Acerca das demonstrações contábeis aplicadas ao setor público e ao processo de consolidação dessas demonstrações, julgue o item seguinte.

No balanço orçamentário, as receitas realizadas correspondem às efetivamente arrecadadas pelo ente público durante o exercício financeiro.

No âmbito da contabilidade aplicada ao setor público, o contador deve observar os princípios orçamentários, as normas do MCASP e as regras de execução da receita e da despesa pública. Com base nessa informação, julgue o item seguinte.

O balanço orçamentário evidencia a execução do orçamento público ao confrontar, no exercício financeiro, as receitas previstas com as efetivamente arrecadadas e as despesas fixadas com as executadas.

Considerando a situação hipotética apresentada e o disposto no MCASP, assinale a opção correta em relação ao tratamento do superávit financeiro nos demonstrativos orçamentários do exercício corrente no estado mencionado.

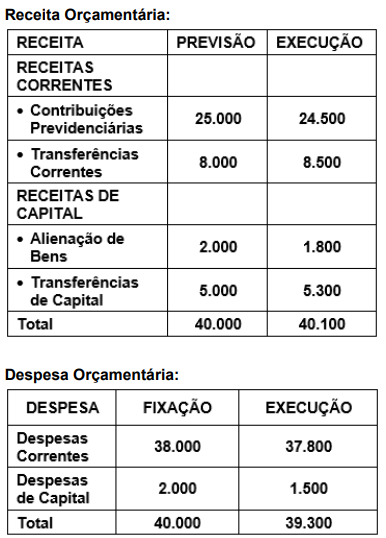

Um órgão previdenciário estadual apresentou o seguinte Balanço Orçamentário em 31/12/2023 (valores em milhares de reais):

Com base nas informações apresentadas, o órgão previdenciário apurou, em termos orçamentários e em milhares de reais:

Receita Prevista: R$ 400.000.000; Receita Arrecadada: R$ 380.000.000; Despesa Fixada: R$ 400.000.000; Despesa Empenhada: R$ 360.000.000; Despesa Liquidada: R$ 340.000.000; Despesa Paga: R$ 320.000.000.

Considerando as informações apresentadas, é correto afirmar que nesse caso houve

• Transferências correntes: R$ 350.000; • Alienação de bens: R$ 103.000; • Recursos arrecadados em exercícios anteriores: R$ 400.000; • Operações de crédito internas: R$ 600.000; • Superávit financeiro de exercícios anteriores: R$ 320.000; • Créditos adicionais autorizados nos últimos quatro meses do exercício anterior ao de referência e reabertos no exercício de referência: R$ 120.000; • Receita com impostos: R$ 1.250.000.

Com base nessas informações, assinale a alternativa que apresenta o Saldo de Exercícios anteriores no Balanço Orçamentário de 31/12/2024.

Considerando as normas da contabilidade aplicada ao setor público, conforme o Manual de Contabilidade Aplicada ao Setor Público (MCASP) e o Plano de Contas Aplicado ao Setor Público (PCASP), julgue o item a seguir.

O balanço orçamentário evidencia as variações patrimoniais decorrentes da execução das receitas e das despesas não orçamentárias.

Acerca dos conhecimentos em relação à Lei nº 4.320/1964 – Lei de Responsabilidade Fiscal e Contabilidade Aplicada ao Setor Público –, julgue o item seguinte.

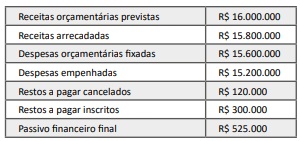

Suponha‑se que, em 31/12/2024, o CRC‑AM apresentou os totais contábeis a seguir.

Nesse contexto, o balanço orçamentário do CRC‑AM evidencia superávit orçamentário de R$ 600.000, apurado pela diferença entre as receitas arrecadadas (R$ 15.800.000) e as despesas empenhadas do exercício (R$ 15.200.000), sendo irrelevantes, para fins de apuração do resultado orçamentário, a inscrição de restos a pagar e a variação do passivo financeiro.

Tendo como base somente as informações apresentadas, julgue o item a seguir, relativo ao fechamento das demonstrações contábeis no setor público.

No balanço orçamentário da entidade, o resultado orçamentário apurado no exercício é superavitário em $ 30 mil.

Considerando as demonstrações contábeis aplicadas ao setor público, julgue o item a seguir.

É vedado, pelo Manual de Contabilidade Aplicada ao Setor Público (MCASP), que o balanço orçamentário apresente desequilíbrio entre a receita prevista e a despesa fixada.

Considerando as demonstrações aplicadas ao setor público, julgue o item a seguir.

O balanço orçamentário será elaborado utilizando‑se as classes 1, 2, 3 e 4 do Plano de Contas ao Setor Público (PCASP).

Julgue o item a seguir, com base nas Normas Brasileiras de Contabilidade – NBC TSP.

O déficit ou superávit do exercício de uma entidade do setor público pode ser determinado pela comparação entre as receitas orçamentárias previstas e as despesas orçamentárias empenhadas.

Com base nas informações hipotéticas precedentes, julgue o item a seguir, acerca do fechamento das demonstrações contábeis aplicadas ao setor público.

O resultado orçamentário do exercício apurado no balanço orçamentário foi superavitário em $ 20 mil.

Uma despesa orçamentária foi fixada no mês de janeiro com a aprovação da lei orçamentária anual, empenhada no mês de fevereiro, liquidada no mês de março e paga no mês de abril.

Considerando a situação hipotética precedente, julgue o item a seguir, tendo em perspectiva o regime orçamentário e o regime contábil do setor público brasileiro.

Pelo regime contábil, para se evidenciar o impacto no patrimônio, uma variação patrimonial diminutiva deve ser registrada no mês abril, quando houve o pagamento da despesa.

No primeiro exercício financeiro já encerrado em uma entidade do setor público, os seguintes eventos foram contabilizados:

• aprovação da lei orçamentária anual no valor de R$ 200 mil;

• empenho, liquidação e pagamento de despesas de folha no valor de R$ 60 mil;

• empenho e liquidação de um veículo no valor de R$ 80 mil, metade paga à vista e metade inscrita em restos a pagar;

• recebimento de um imóvel em doação no valor de R$ 130 mil.

Considerando as informações precedentes, julgue o próximo item, a respeito do fechamento das demonstrações contábeis aplicadas ao setor público.

O resultado orçamentário do exercício apurado no balanço orçamentário foi deficitário em R$ 40 mil.

Tendo como base a situação hipotética apresentada e a estrutura e fechamento das demonstrações contábeis do setor público, julgue o item que se segue.

O resultado orçamentário do exercício apurado no balanço orçamentário foi deficitário em $ 200.