Questões de Concurso

Sobre balanço orçamentário - bo em contabilidade pública

Foram encontradas 1.442 questões

As informações do quadro abaixo foram extraídas do Balanço Orçamentário da UFCG, referente ao exercício findo em 31/12/2023, e servem para responder à questão, que tratam da Análise dessa Demonstração Contábil. Os valores estão expressos em unidades de Reais.

Previsão Inicial das Receitas: R$ 100.000.000,00 Previsão Atualizada das Receitas: R$ 110.000.000,00 Receitas Realizadas: R$ 115.000.000,00 Dotação Inicial: R$ 100.000.000,00 Dotação Atualizada: R$ 130.000.000,00 Despesas Empenhadas: R$ 120.000.000,00 Despesas Liquidadas: R$ 110.000.000,00 Despesas Pagas: R$ 105.000.000,00

Considerando os números apresentados, assinale a alternativa correta:

Considere os dados fornecidos a seguir para responder à questão.

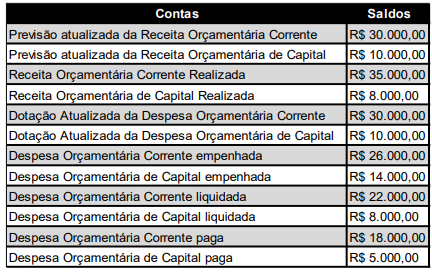

No exercício financeiro de 2023, o Município de Santa Cruz apresentou a seguinte movimentação orçamentário-financeira:

Informações Adicionais:

No exercício de 2023, o Poder Executivo contratou operações de crédito por antecipação de receita orçamentária, no valor de R$ 80.000,00, quitados integralmente dentro do exercício, com juros remuneratórios de R$ 4.000,00. No mesmo ano foram abertos créditos adicionais suplementares por excesso de arrecadação, no valor de R$ 20.000,00. O Município recebeu Caução em garantia de execução contratual de obras, no valor de R$ 40.000,00, a ser devolvida ao licitante em 2025.

1. O total da dotação atualizada ao final do exercício será igual ao total da despesa orçamentária fixada na Lei Orçamentária Anual.

2. O resultado orçamentário apurado no exercício é um superavit de R$ 215.000,00.

3. A economia orçamentária obtida no exercício foi de R$ 90.000,00 ao passo que o excesso de arrecadação foi de R$ 100.000,00.

4. Os Restos a Pagar Não Processados inscritos no exercício de 2023 importam em R$ 20.000,00.

Está correto o que se afirma apenas em

No mesmo ano, esse município contratou uma operação de crédito por antecipação de receita orçamentária, no valor de 140.000, que foi totalmente quitada em 2023, e recebeu cauções de garantia de execução de contratos, no importe de 65.000 tendo devolvido 30.000 ainda em 2023. Com base nessa situação hipotética, julgue o item a seguir.

O resultado orçamentário do município em 2023 foi um déficit de R$ 540.000.

No mesmo ano, esse município contratou uma operação de crédito por antecipação de receita orçamentária, no valor de 140.000, que foi totalmente quitada em 2023, e recebeu cauções de garantia de execução de contratos, no importe de 65.000 tendo devolvido 30.000 ainda em 2023. Com base nessa situação hipotética, julgue o item a seguir.

O balanço orçamentário de 2023 demonstrará que o orçamento iniciou o exercício financeiro em desequilíbrio.

I. O superávit financeiro é calculado com base nas receitas e despesas previstas no orçamento, enquanto o superávit orçamentário é calculado com base nas receitas e despesas realizadas.

II. O superávit financeiro considera apenas as receitas correntes, enquanto o superávit orçamentário considera todas as receitas.

III. O superávit financeiro é a diferença entre os ativos e passivos financeiros, enquanto o superávit orçamentário é a diferença entre as receitas e despesas orçamentárias.

IV. O superávit financeiro é utilizado para financiar despesas de capital, enquanto o superávit orçamentário é utilizado para despesas correntes.

Quais estão INCORRETAS?

Com base no MCASP (10.ª edição), julgue o item a seguir, acerca das demonstrações contábeis no setor público.

O balanço orçamentário contém linha na qual constam os saldos de exercícios anteriores que, de alguma forma, são empregados para custear despesas no exercício corrente, tal como o superávit financeiro apurado no balanço patrimonial do exercício anterior.

Com base no MCASP (10.ª edição), julgue o item a seguir, acerca das demonstrações contábeis no setor público.

Os balanços orçamentários não consolidados, como os de uma entidade da administração pública indireta, podem apresentar desequilíbrio e déficit orçamentário.

Julgue o item subsequente, acerca das demonstrações contábeis aplicadas ao setor público.

Dada a impossibilidade de aprovação de lei orçamentária com desequilíbrio entre receita e despesa orçamentárias, o balanço orçamentário refletirá o equilíbrio de tal forma que a dotação total atualizada esteja limitada à previsão atualizada da receita.

• Créditos adicionais autorizados nos últimos quatro meses do exercício anterior ao de referência e reabertos no exercício de referência: R$ 10.000

• Reserva de contingências: R$ 20.000

• Superávit financeiro de exercícios anteriores: R$ 25.000

• Recursos arrecadados em Exercícios anteriores: R$ 30.000

Assinale a opção que indica o Saldo de Exercícios Anteriores no Balanço Orçamentário de 31/12/2023:

Saldo das Receitas e Despesas Orçamentárias e sua posição em 31/12/2023.

Considerando as informações apresentadas, a análise por indicadores do Balanço Orçamentário, evidenciou, em 2023, um índice de Execução Orçamentária de:

Com essas informações, qual foi o resultado orçamentário apresentado pelo órgão:

Com base somente nessas informações, assinale a alternativa que descreve o resultado orçamentário desse ente público.