Questões de Concurso

Sobre tributos em contabilidade geral

Foram encontradas 640 questões

( ) Para que os Estados façam a retenção, exige-se que seja firmado convênio entre a Superintendência da Receita Federal e o ente federativo estadual.

( ) Os valores retidos pelo Estado deverão ser recolhidos ao Tesouro Nacional, pelo órgão ou entidade que efetuar a retenção, até o último dia útil da semana subsequente à quinzena em que tiver ocorrido o pagamento à pessoa jurídica fornecedora do bem ou prestadora do serviço.

( ) O órgão ou a entidade que efetuar a retenção deverá fornecer, à pessoa jurídica beneficiária do pagamento, comprovante anual da retenção, até o último dia útil de fevereiro do ano subsequente, informando, relativamente a cada mês em que houver sido efetuado o pagamento, os códigos de retenção, os valores pagos e os valores retidos.

A sequência está correta em

Na emissão de sua nota fiscal (NF) de prestação de serviços no mês de maio do ano X0, uma clínica médica destacou o imposto sobre serviços para ser recolhido no mês seguinte. O valor em destaque foi de R$ 550,00.

Com base nesse caso hipotético, assinale a alternativa que apresenta o modo correto de se fazer a contabilização do imposto no ato da emissão da NF.

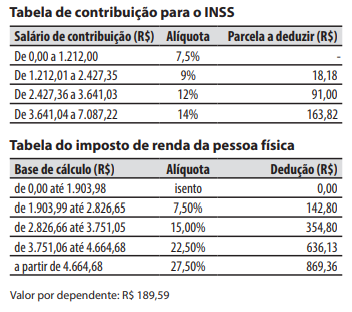

Pedro é empregado da companhia Abundância e foi contratado com base nas regras da Consolidação das Leis do Trabalho (CLT) com salário bruto mensal de R$ 5.000 para uma jornada de trabalho de 220 horas no mês. Pedro possui 3 dependentes, recebe um adicional de periculosidade de 30% e tem um desconto fixo mensal de R$ 400 referente ao seu plano de saúde. As tabelas de contribuição para o INSS (Instituto Nacional do Seguro Social) e do imposto de renda da pessoa física estão abaixo.

Em um determinado mês com 4 domingos (sem feriados) e 26 dias normais, Pedro teve direito a 15 horas

extras com 50% a mais em relação ao valor da hora

normal. No mesmo mês, não houve faltas ou atrasos.

São espécies de tributos as:

1. Multas. 2. Contribuições de melhoria. 3. Taxas. 4. Subvenções econômicas.

Assinale a alternativa que indica todas as afirmativas corretas.

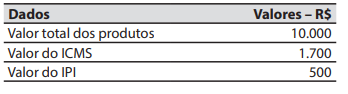

A companhia Cromossomo é uma empresa estatal dependente de seu ente controlador (estado de Santa Catarina) e tem como atividade principal a prestação de serviços de pesquisa e desenvolvimento de matrizes animais. A companhia não é contribuinte do Imposto sobre Produtos Industrializados (IPI) e tampouco do Imposto sobre operações relativas à Circulação de Mercadorias e sobre prestações de Serviços de transporte interestadual e intermunicipal e de comunicação (ICMS). Não é incentivada por qualquer tipo de isenção sobre a aquisição de produtos ou beneficiária de incentivo fiscal relativo a impostos.

Em determinada data, a companhia Cromossomo

adquiriu produtos que serão utilizados como insumos

para a prestação de seus serviços.

No documento fiscal de aquisição, entre outros dados,

constaram os seguintes:

Na mesma data da aquisição dos produtos, a companhia Cromossomo teve gastos, pagos à vista, com o frete

e o seguro dos produtos transportados desde o fornecedor até o seu estabelecimento, no valor de R$ 5.000.

O valor que a companhia Cromossomo registrou na

conta contábil estoques, referente à aquisição dos

produtos, foi de:

A companhia Volentieri contratou por R$ 10.000 empresa não optante pelo Simples Nacional para lhe prestar serviço de tradução de documentos (serviço caracterizadamente de natureza profissional). Nesse caso, ao realizar o pagamento à contratada, a companhia Volentieri deverá reter, a título de imposto sobre a renda na fonte, o valor de:

A companhia Pérola contratou por R$ 1.000 o sr. Alberto, pessoa física, para lhe prestar serviços como trabalhador avulso. No mês da prestação do serviço, o sr. Alberto não teve outras contribuições à previdência social e tampouco manteve relação de emprego com outras entidades.

A respeito da contribuição social previdenciária a cargo da companhia Pérola devida pela contratação do sr. Alberto, o seu valor, sobre o total da remuneração paga ao sr. Alberto, será de:

Caso 6

Para responder às questões 40 a 42 considere:

A companhia Esmeralda (contratante) firmou contrato com a companhia Polida (empresa privada, não enquadrada no Simples Nacional) para a prestação, nas dependências da contratante, de serviços contínuos de limpeza e conservação mediante a cessão de mão de obra. O valor mensal estabelecido no contrato é de R$ 200.000.

Em relação a companhia Polida, considere:

■ possui empregados legalmente registrados;

■ o serviço na contratante não é prestado pessoalmente pelo titular ou sócio da empresa contratada;

■ o faturamento da contratada no mês anterior é superior a duas vezes o limite máximo do salário de contribuição;

■ os trabalhadores cedidos à contratante não exercem atividades em condições especiais e que possam vir a lhes prejudicar a saúde ou a integridade física;

■ não está sujeita ao pagamento da contribuição previdenciária sobre a receita bruta em substituição às contribuições previdenciárias incidentes sobre a folha de pagamento.

A companhia Esmeralda, ao efetuar o pagamento mensal dos serviços à companhia Polida, deverá reter na fonte o valor referente ao somatório das contribuições: social sobre o lucro líquido (CSLL); para financiamento da seguridade social (COFINS) e para o PIS/PASEP no montante de:

• Receita bruta de vendas de mercadorias no valor de R$ 400.000,00;

• Descontos incondicionais concedidos correspondentes a 10% da receita bruta de venda de mercadorias;

• Descontos condicionais sobre duplicatas recebidas nas suas datas previstas, no total de R$ 5.000,00;

• Pagamento dos salários do mês, no total de R$ 25.000,00;

• Aquisição de insumos na produção durante o mês, no valor de R$ 60.000,00;

• Consumo de energia elétrica no estabelecimento no valor de R$ 5.000,00; e

• Aluguéis do prédio da sede no valor de R$ 15.000,00.

Com base nessas informações, o valor do COFINS a ser recolhido no mês, em Reais, será de