Questões de Concurso

Sobre tributos em contabilidade geral

Foram encontradas 640 questões

I. Os impostos indiretos são os aplicados sobre valores dos rendimentos ou do patrimônio do contribuinte.

II. Os impostos diretos incidem sobre a renda ou o patrimônio do contribuinte.

III. Os impostos progressivos são aqueles em que o percentual aplicado sobre a renda do contribuinte diminui à medida que esta aumenta.

IV. Outro tipo de tributo, além dos impostos, são as chamadas Contribuições Sociais ou Fiscais, como é, por exemplo, o caso do COFINS, que, porém, não é aplicado sobre pessoas jurídicas.

É correto o que se afirma em

Nota fiscal de compra:

Valor das mercadorias R$ 4.000,00

Valor do IPI R$ 0,00

Nota fiscal de venda:

Valor das mercadorias R$ 10.000,00

Valor do IPI R$ 0,00

Nota fiscal de venda:

Venda de ativo imobilizado R$ 20.000,00

Custo do imobilizado vendido R$ 11.000,00

Nota fiscal de compra:

Valor das mercadorias R$ 4.000,00

Valor do IPI R$ 0,00

Nota fiscal de venda:

Valor das mercadorias R$ 10.000,00

Valor do IPI R$ 0,00

Nota fiscal de venda:

Venda de ativo imobilizado R$ 20.000,00

Custo do imobilizado vendido R$ 11.000,00

O imposto de importação e os impostos não recuperáveis junto ao fisco, diretamente atribuíveis à aquisição de mercadorias destinadas à revenda, devem compor o custo de aquisição desses estoques.

I. O Lucro Bruto é a diferença entre Venda de Mercadorias e o Custo desta Mercadoria Vendida, sem considerar despesas administrativas, de vendas e financeiras. Para uma empresa prestadora de serviços o raciocínio é o mesmo: é a diferença entre a Receita e o Custo do Serviço Prestado sem considerar as despesas referidas.

II. A Receita Bruta constitui a venda de produtos e subprodutos (na indústria), de mercadorias (no comércio) e prestações de serviços (empresa prestadoras de serviços), incluindo todos os impostos cobrados do comprador e não excluindo as devoluções de mercadorias (ou produtos) e os abatimentos concedidos pelas mercadorias (ou serviços) em desacordo com o pedido.

III. Os impostos dedutíveis da Receita Bruta são: Imposto sobre Produtos Industrializado (IPI), Imposto sobre Circulação de Mercadorias e Serviços (ICMS), Imposto sobre Serviços (ISS), Imposto sobre Exportação, Programa de Integração Social (PIS) e Cofins.

IV. O Lucro Operacional é obtido por meio da diferença entre o Lucro Bruto e as Despesas Operacionais.

Analise as sentenças sobre a Demonstração do Resultado do Exercício e assinale a alternativa correta:

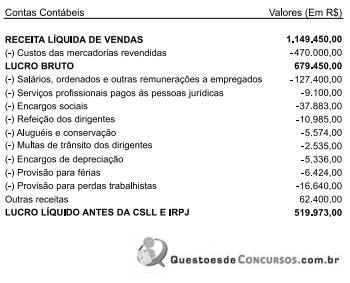

Uma sociedade empresária tributada pelo lucro real trimestral apresentou, no primeiro trimestre de 2014, em seu balancete, as seguintes informações:

A CSLL (Contribuição Social sobre o Lucro Líquido) do período e o IRPJ (Imposto de Renda da Pessoa Jurídica) do período correspondem, respectivamente, a:

Pela regra constitucional geral da não cumulatividade do ICMS, os créditos e débitos do imposto se compensam sucessivamente; entretanto, nos casos de isenção ou não cumulatividade, o beneficiário não transfere crédito para a operação subsequente nem se beneficia de crédito da operação anterior.

O imposto de renda cuja retenção a pessoa jurídica tenha sofrido na fonte sobre as receitas recebidas constitui um crédito a ser lançado em seu ativo, como imposto de renda a compensar.

Caso a dedutibilidade de certa despesa do exercício findo, para efeito da CSLL, só possa ser aproveitada dentro de dois exercícios, o valor correspondente será lançado como CSLL diferida, no ativo realizável em longo prazo.

Receita de serviços (tributáveis): R$ 200.000,00.

Despesas com Provisão para Contingências Trabalhistas: R$ 50.000,00.

Despesas com muitas (não dedutíveis): R$ 40.000,00.

De acordo com o Pronunciamento Técnico CPC 32 - Tributos sobre o Lucro, o lucro líquido da empresa, em 31/12/2014, considerando alíquota fixa de 34%, foi de

Uma empresa prestadora de serviços tributada pelo lucro presumido atingiu no segundo trimestre de 2013 as seguintes receitas:

Abril R$ 1.500.000,00

Maio R$ 1.300.000,00

Junho R$ 1.450.000,00

Uma empresa prestadora de serviços tributada pelo lucro presumido atingiu no segundo trimestre de 2013 as seguintes receitas:

Abril R$ 1.500.000,00

Maio R$ 1.300.000,00

Junho R$ 1.450.000,00

No mês de fevereiro de 2013, uma indústria, optante pelo lucro real, cujo enquadramento se deu pelo regime de não cumulatividade, registrou os seguintes valores em seus livros:

• aquisição e utilização de matéria-prima para o processo de industrialização no valor de R$ 300.000,00;

• despesas com energia elétrica no valor de R$ 10.000,00;

• despesa com aluguel do imóvel onde está instalada a sede da fábrica no valor de R$ 40.000,00;

• despesa com aluguel de máquinas e equipamentos utilizados no processo produtivo no valor de R$ 5.000,00;

• despesa com aluguel de uma residência destinada ao superintendente executivo de finanças no valor de R$ 10.000,00;

• todos os pagamentos foram realizados a outras pessoas jurídicas;

• as Receitas de venda de produtos correspondem a R$ 2.355.000,00;

• as Receitas de venda de ativos imobilizados correspondem a R$ 200.000,00.

No mês de fevereiro de 2013, uma indústria, optante pelo lucro real, cujo enquadramento se deu pelo regime de não cumulatividade, registrou os seguintes valores em seus livros:

• aquisição e utilização de matéria-prima para o processo de industrialização no valor de R$ 300.000,00;

• despesas com energia elétrica no valor de R$ 10.000,00;

• despesa com aluguel do imóvel onde está instalada a sede da fábrica no valor de R$ 40.000,00;

• despesa com aluguel de máquinas e equipamentos utilizados no processo produtivo no valor de R$ 5.000,00;

• despesa com aluguel de uma residência destinada ao superintendente executivo de finanças no valor de R$ 10.000,00;

• todos os pagamentos foram realizados a outras pessoas jurídicas;

• as Receitas de venda de produtos correspondem a R$ 2.355.000,00;

• as Receitas de venda de ativos imobilizados correspondem a R$ 200.000,00.