Questões de Concurso

Sobre tributos em contabilidade geral

Foram encontradas 640 questões

Acerca da contribuição para o financiamento da seguridade social (COFINS), julgue os itens a seguir.

I- Vendas de produtos a empresa comercial exportadora com o fim específico de exportação são excluídas da base de cálculo da COFINS.

II- Os créditos da COFINS referentes a imóveis em construção adquiridos para revenda podem ser integralmente descontados pela pessoa jurídica adquirente.

III- Os custos correspondentes à energia térmica consumida no estabelecimento de pessoa jurídica contribuinte podem ser descontados da base de cálculo da COFINS.

Assinale a opção correta.

Considerando que determinada pessoa jurídica tenha sido tributada no imposto sobre a renda de pessoas jurídicas com base no lucro real, julgue os seguintes itens.

I O critério para a determinação da base de cálculo da contribuição social sobre o lucro líquido (CSLL) será o lucro real.

II A base de cálculo da CSLL será determinada em períodos de apuração semestrais.

III A periodicidade de pagamento adotada pela referida pessoa jurídica para o imposto sobre a renda determina a periodicidade de pagamento da CSLL.

IV Nos casos de incorporação, fusão ou cisão, a apuração da base de cálculo da CSLL será efetuada na data do levantamento das demonstrações financeiras.

Estão certos apenas os itens

Uma construtora comprou 10.000 tijolos pelo valor de R$ 6.000. No ato da compra, o vendedor propôs três formas de pagamento: pagamento à vista, na própria loja, com desconto de 20%; pagamento com prazo de 30 dias, com desconto de 10%; pagamento em três parcelas, com prazos de 30, 60 e 90 dias a partir da data da compra, sem qualquer desconto.

Nessa situação hipotética, a construtora deverá receber

A respeito de tributos e seus impactos nas operações das empresas, julgue o item seguinte.

Ao optar pelo pagamento de juros sobre o capital próprio

aos seus acionistas, a empresa poderá deduzi-los no

cálculo do imposto de renda, ficando as pessoas físicas

beneficiárias sujeitas ao imposto de renda retido na

fonte à alíquota de 15%.

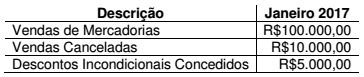

Uma Sociedade Empresária comercial constituída em janeiro de 2017, legalmente habilitada, aderiu ao Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte – Simples Nacional.

Em janeiro de 2017, havia obtido os seguintes registros relacionados à sua receita de vendas:

As receitas decorrentes da revenda de mercadorias não são sujeitas a substituição tributária, assim como não decorrem da revenda de mercadorias para exportação.

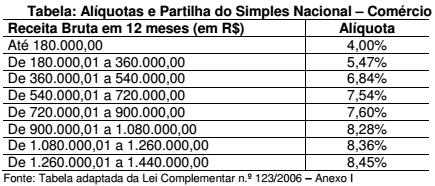

A tabela a seguir reproduz parcialmente as alíquotas a serem aplicadas a cada faixa de receita bruta para os optantes pelo Simples Nacional na atividade de comércio.

Considerando-se apenas as informações apresentadas, o valor dos

tributos a serem recolhidos mediante a modalidade Simples Nacional,

referente ao mês de competência janeiro de 2017, é de:

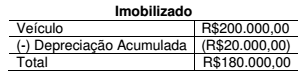

Uma Sociedade Empresária que apura seu tributo sobre o lucro com base no resultado contábil reconheceu despesa com depreciação de um veículo por R$20.000,00, no período, o que repercutiu em seu Balanço Patrimonial da seguinte forma:

A autoridade fiscal dessa jurisdição, todavia, somente autoriza a dedução a título de depreciação, para fins de apuração de tributos, de apenas R$10.000,00 nesse mesmo período. O valor restante poderá ser deduzido em períodos futuros.

Há segurança de existência de débitos fiscais suficientes que permitirão o aproveitamento futuro desse crédito.

Para esse caso hipotético, deve-se considerar, excepcionalmente, que o Imposto de Renda, à alíquota de 25%, sem adicional, seja o único tributo incidente sobre o lucro.

Considerando-se apenas as informações apresentadas e de acordo com

a NBC TG 32 (R3) – TRIBUTOS SOBRE O LUCRO, é CORRETO afirmar

que essa diferença irá gerar:

Sobre obrigação tributária indique se as afirmações são verdadeiras (V) ou falsas (F).

( ) A obrigação tributária é principal ou acessória.

( ) A obrigação principal surge com a ocorrência do fato gerador, tem por objeto o pagamento de tributo ou penalidade pecuniária e extingue-se juntamente com o crédito dela decorrente.

( ) A obrigação acessória decorre da legislação tributária e tem por objeto as prestações, positivas ou negativas, nela previstas no interesse da arrecadação ou da fiscalização dos tributos.

Considerando os conceitos gerais sobre tributos e a legislação tributária, julgue o item a seguir.

Um imposto incidente sobre as vendas da empresa que

não possa ser recuperado ou compensado é de natureza

cumulativa e, portanto, constitui um crédito classificado

no ativo circulante