Questões de Concurso

Sobre teste de recuperabilidade (impairment) em contabilidade geral

Foram encontradas 447 questões

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - BR Distribuidora - Profissional Júnior - Ciências Contábeis |

Q493052

Contabilidade Geral

Uma empresa industrial tem, na data do encerramento do balanço, um imobilizado assim composto:

Custo de aquisição = R$ 120.000.000,00

Depreciação acumulada = R$ 40.000.000,00

Considerando-se que a empresa identificou, através de uma projeção de seus negócios, que o valor de recuperação desse imobilizado até o final de sua vida útil será de R$ 50.000.000,00, qual o valor, em reais, da provisão para impairment, entendida como a parcela do ativo que não será recuperada?

Custo de aquisição = R$ 120.000.000,00

Depreciação acumulada = R$ 40.000.000,00

Considerando-se que a empresa identificou, através de uma projeção de seus negócios, que o valor de recuperação desse imobilizado até o final de sua vida útil será de R$ 50.000.000,00, qual o valor, em reais, da provisão para impairment, entendida como a parcela do ativo que não será recuperada?

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE - 2010 - ABIN - Oficial Técnico de Inteligência - Área de Ciências Contábeis |

Q79807

Contabilidade Geral

Texto associado

Em cada um dos itens seguintes, é apresentada uma situação

hipotética que não está relacionada com combinações de negócios,

seguida de uma assertiva a ser julgada.

hipotética que não está relacionada com combinações de negócios,

seguida de uma assertiva a ser julgada.

Determinada entidade, ao realizar os testes para a recuperabilidade de seus ativos, não encontrou mercado ativo para sua unidade geradora de caixa, estimando, porém, que o correspondente valor em uso era de R$ 10 milhões. O valor contábil líquido da unidade geradora de caixa registrava R$ 12 milhões. Nessa situação, a entidade deveria reconhecer o fato com reduções no ativo e no resultado do período pelo valor da diferença de R$ 2 milhões.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE - 2010 - ABIN - Oficial Técnico de Inteligência - Área de Ciências Contábeis |

Q79806

Contabilidade Geral

Texto associado

Em cada um dos itens seguintes, é apresentada uma situação

hipotética que não está relacionada com combinações de negócios,

seguida de uma assertiva a ser julgada.

hipotética que não está relacionada com combinações de negócios,

seguida de uma assertiva a ser julgada.

Ao realizar os testes para a recuperabilidade de seus ativos, determinada entidade realizou as estimativas para o valor recuperável de sua unidade geradora de caixa, encontrando um valor realizável líquido de R$ 3,5 milhões e um valor de uso de R$ 3 milhões. O valor contábil líquido da unidade geradora de caixa está registrado como R$ 4 milhões. Nessa situação, a entidade deverá reconhecer uma perda ao valor recuperável de R$ 1 milhão.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE - 2010 - ABIN - Oficial Técnico de Inteligência - Área de Ciências Contábeis |

Q79805

Contabilidade Geral

Texto associado

Em cada um dos itens seguintes, é apresentada uma situação

hipotética que não está relacionada com combinações de negócios,

seguida de uma assertiva a ser julgada.

hipotética que não está relacionada com combinações de negócios,

seguida de uma assertiva a ser julgada.

Diante dos testes para a recuperabilidade de seus ativos, determinada entidade levou em conta a possibilidade de uma futura reorganização. As estimativas do valor em uso foram de R$ 7 milhões, caso excluída a receita marginal advinda da reorganização, e R$ 10 milhões, incluindo tal receita. A entidade não encontrou mercado ativo para sua unidade geradora de caixa. O valor contábil líquido da unidade geradora de caixa estava registrado como R$ 8 milhões. Nessa situação, não houve perda a ser contabilizada relacionada à unidade geradora de caixa.

Ano: 2010

Banca:

FCC

Órgão:

AL-SP

Prova:

FCC - 2010 - AL-SP - Agente Técnico Legislativo Especializado - Economia-Administração-Ciências Contábeis |

Q71056

Contabilidade Geral

A empresa Lâmbda S.A. realizou o teste de recuperabilidade de ativos e constatou a perda de valor em um ativo reavaliado, em montante inferior ao saldo da Reserva de Reavaliação. Essa empresa deve

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte III - Tributação e Fiscalização |

Q68933

Contabilidade Geral

Em relação ao teste no valor recuperável de ativos (impairment test), assinale a alternativa correta.

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - Petrobras - Contador - Biocombustível |

Q61684

Contabilidade Geral

A redução ao valor recuperável de ativos visa a assegurar que esses mesmos ativos não estejam registrados contabilmente por um valor superior ao de sua possível recuperação por uso ou por venda. Sob o enfoque da redução ao valor recuperável do ativo, o valor presente dos fluxos de caixa futuros estimados, resultantes do uso de um ativo, indica o seu valor

Ano: 2010

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2010 - TRF - 4ª REGIÃO - Analista Judiciário - Contabilidade |

Q45603

Contabilidade Geral

A Cia. Delfim Verde, em obediência às normas brasileiras de contabilidade, fez, em 31/12/2009, o teste de recuperabilidade (impairment test) do valor de uma máquina utilizada na fabricação de seus produtos. Os dados abaixo foram levantados pelo departamento de contabilidade da empresa (em R$):

A companhia deve registrar uma perda no valor do ativo de R$

A companhia deve registrar uma perda no valor do ativo de R$

Q1308813

Contabilidade Geral

Considerando a Resolução CFC n.º 1.151, que aprovou a NBC T 19.17 – Ajuste a Valor Presente, assinale

a opção CORRETA:

Q1308810

Contabilidade Geral

De acordo com a Resolução CFC n.º 1.110/07, que aprovou a NBC T 19.10 – Redução ao Valor

Recuperável de Ativos, uma entidade deve divulgar em suas demonstrações contábeis as informações

para cada classe de ativos. Com relação a este assunto, assinale a opção INCORRETA.

Q1308809

Contabilidade Geral

Conforme a Resolução CFC n.º 1.110/07, que aprovou a NBC T 19.10 – Redução ao Valor Recuperável de

Ativos, assinale a opção CORRETA.

Q1307744

Contabilidade Geral

Um imóvel contabilizado demonstra um valor contábil superior ao seu valor recuperável ou de

venda. Esta circunstância exige o reconhecimento de uma redução, determinada pela NBC T 19.10. A

contrapartida da provisão para redução ao valor recuperável deve ser contabilizada a débito:

Q1307743

Contabilidade Geral

A NBC T 19.10 define que nos casos em que existam evidências claras de que os ativos relevantes

estão avaliados por valor não recuperável no futuro, a entidade deverá imediatamente reconhecer a

desvalorização por meio da constituição de provisão para perdas. A respeito desse assunto, assinale a

opção INCORRETA.

Q1307742

Contabilidade Geral

O objetivo da NBC T 19.10 – Redução ao Valor Recuperável de Ativos é definir procedimentos

visando assegurar que os ativos não estejam registrados contabilmente por um valor superior àquele

passível de ser recuperado por uso ou venda. Entre os conceitos utilizados no CPC 01, assinale a

opção que apresenta uma definição INCORRETA.

Q1307726

Contabilidade Geral

A Resolução CFC n.º 1.110/07, que aprova a NBC T 19.10 que trata da redução ao valor recuperável

de ativos, define o valor de uso de um ativo como sendo o valor presente de fluxos de caixa futuros

estimados que deva resultar do uso de um ativo ou de uma unidade geradora de caixa. Considerando

este assunto, NÃO deve ser refletida(o) no cálculo do valor em uso de um ativo:

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

TRE-MG

Prova:

CESPE - 2009 - TRE-MG - Técnico Judiciário - Contabilidade |

Q449633

Contabilidade Geral

Considere que o bufê Bodas de Diamante Ltda. tenha vendido um veículo utilitário usado, com vida útil remanescente de 12 meses, de propriedade dessa empresa, e que fora adquirido por R$ 88.000,00. O valor da venda foi de R$ 15.200,00. Nessa situação hipotética, esse bufê obteve

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q49059

Contabilidade Geral

Texto associado

A Cia. Alvorecer, ao analisar um determinado ativo, identifica as seguintes características:

A perda por redução ao valor recuperável é, em R$,

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q49057

Contabilidade Geral

Texto associado

A Cia. Alvorecer, ao analisar um determinado ativo, identifica as seguintes características:

O valor recuperável desse ativo é, em R$,

Q24512

Contabilidade Geral

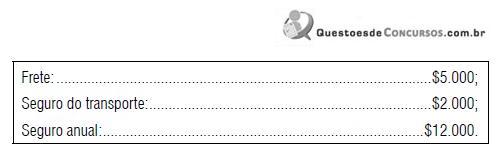

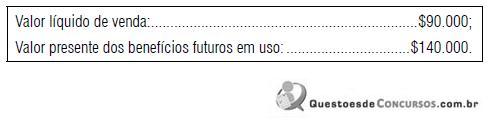

Em 01.04.2009, a Cia. Platina adquiriu um equipamento para ser utilizado em sua fábrica no valor de $ 113.000. Os seguintes custos adicionais são diretamente relacionados ao ativo:

O equipamento tem vida útil estimada em 12 anos. Após esse período, o valor residual é estimado em zero. Para atendimento do CPC 01, aprovado pelo CFC, deve ser efetuada em 31.12.2009 a avaliação do valor recuperável do ativo. As informações obtidas nesta data são as seguintes:

Em 31.12.2009, o valor líquido do equipamento que deve ser apresentado no Balanço Patrimonial da Cia. Platina será:

O equipamento tem vida útil estimada em 12 anos. Após esse período, o valor residual é estimado em zero. Para atendimento do CPC 01, aprovado pelo CFC, deve ser efetuada em 31.12.2009 a avaliação do valor recuperável do ativo. As informações obtidas nesta data são as seguintes:

Em 31.12.2009, o valor líquido do equipamento que deve ser apresentado no Balanço Patrimonial da Cia. Platina será:

Q1308758

Contabilidade Geral

O Pronunciamento Técnico CPC-01, a Deliberação CVM nº. 527/07 e a NBC T 19.10 -

Redução ao Valor Recuperável dos Ativos, aprovada pela Resolução CFC nº. 1.110/07,

são de natureza geral em relação aos ativos permanentes. Indique a alternativa

incorreta.