Questões de Concurso

Sobre teste de recuperabilidade (impairment) em contabilidade geral

Foram encontradas 447 questões

O registro contábil complementar que deverá ser efetuado com relação a perda do valor recuperável é:

Uma empresa industrial possui um Ativo Imobilizado cujo custo histórico é igual a R$50.000,00 e cuja depreciação acumulada equivale a R$12.000,00. A empresa apurou, para esse ativo, um valor justo líquido de despesas de venda de R$10.000,00 e um valor em uso de R$20.000,00.

Com base nos dados informados, considerando a NBC TG 01 – Redução ao Valor Recuperável de Ativos –, o valor a ser registrado como perda por desvalorização do Ativo Imobilizado será de:

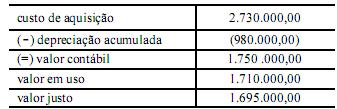

Com base nas informações apresentadas no quadro abaixo que se refere a uma máquina adquirida por certa empresa, aplicando-se o teste de recuperabilidade (impairment), registra-se uma perda de ativos maior que o valor da depreciação.

dos itens do ativo não circulante, julgue os itens a seguir.

valor de ativos e passivos e da apuração de valor recuperável,

julgue os itens subsecutivos.

valor de ativos e passivos e da apuração de valor recuperável,

julgue os itens subsecutivos.

valor de ativos e passivos e da apuração de valor recuperável,

julgue os itens subsecutivos.

Valor de aquisição R$ 970.000,00

(-) Depreciação Acumulada (R$ 540.000,00)

(=) Valor contábil R$ 430.000,00

Procedendo-se ao teste de recuperabilidade do valor do grupo de ativos, foram obtidas as seguintes estimativas:

Valor em Uso do grupo de ativos R$ 418.500,00

Valor Justo do grupo de ativos R$ 421.700,00

Em consequência, a companhia deverá registrar em sua contabilidade uma perda de ativos no valor de, em R$,

A respeito do impairment, consoante o disposto na Res. 1.292/10, é correto afirmar que

Valor de aquisição ......................................R$ 475.000,00

(-) Depreciação Acumulada .....................(R$ 255.000,00)

(=) Valor contábil ........................................R$ 220.000,00

Procedendo-se ao teste de recuperabilidade do valor desses equipamentos (impairment test), foram obtidas as seguintes estimativas:

Valor em Uso..............................................R$ 218.500,00

Valor Justo..................................................R$ 216.750,00

Em consequência, a companhia deverá registrar uma perda de ativos no valor, em R$, de

I. O valor recuperável de um ativo corresponde ao menor valor entre o seu valor líquido de venda e o seu valor em uso.

II. Se o valor contábil do ativo excede o seu valor recuperável, a entidade deve reduzir o valor contábil do referido ativo ao seu valor recuperável.

III. A análise de recuperabilidade também deve ser efetuada a fim de que sejam revisados e ajustados os critérios utilizados para determinar a vida útil econômica estimada de um ativo e o cálculo da depreciação, amortização e exaustão.

IV. A entidade deve testar, no mínimo, a cada dois anos, a redução ao valor recuperável de um ativo intangível com vida útil indefinida.

Está correto o que se afirma em

Julgue o item seguinte de acordo com o disposto no Pronunciamento Técnico CPC 01 acerca da redução ao valor recuperável de ativos.

Se não há razão para acreditar que o valor em uso de um ativo

exceda significativamente seu valor líquido de venda, o valor

líquido de venda do ativo pode ser considerado como seu valor

recuperável.

Julgue o item seguinte de acordo com o disposto no Pronunciamento Técnico CPC 01 acerca da redução ao valor recuperável de ativos.

Mesmo que não existam evidências de que ativos estão

registrados por valor não recuperável no futuro, a entidade

deve reconhecer imediatamente a desvalorização, por meio da

constituição de provisão para perdas.