Questões de Concurso

Comentadas sobre reservas de capital e reservas de lucros em contabilidade geral

Foram encontradas 51 questões

Uma entidade apresentou hipoteticamente as seguintes informações em 31/12/2018:

Reais

Reais Capital social 200.000,00

Reserva de capital –

Ágio na subscrição de ações 15.000,00

Reserva estatutária 25.000,00

Reserva legal 35.000,00

Reserva por retenção de lucros 50.000,00

Ajuste de avaliação patrimonial 150.000,00

Lucro líquido do exercício 240.000,00

Nesse caso, no encerramento do exercício de 2018, a

empresa, no que tange à reserva legal,

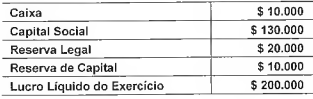

Valor (em R$) Capital Social 100.000,00 Ágio na emissão de ações 50.000,00 Reserva Legal 15.000,00 Reserva para Contingências 50.000,00 Alienação de partes beneficiárias 20.000,00

Após a absorção do prejuízo líquido, o saldo da reserva legal totalizou, em R$, em 31.12.2018:

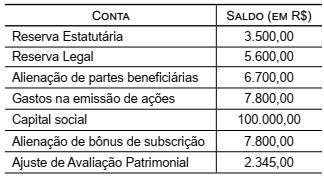

A Cia W apresentou os seguintes saldos em suas contas patrimoniais:

Os saldos das contas Reserva de Capital e Reservas de

Lucros são, em R$, respectivamente:

A respeito de legislação contábil e contabilidade econômico‐financeira, julgue o item.

− Reserva Legal: constituída nos termos da Lei nº 6.404/76. − Reserva Estatutária no valor de R$ 10.000,00. − Reserva para Expansão: saldo remanescente disponível.

Sabe-se que na apuração do Lucro Líquido foram incluídos R$ 50.000,00 decorrentes de incentivos fiscais recebidos pela empresa e esta, para não tributar este ganho, fará a retenção na forma de Reserva de Incentivos Fiscais, utilizando a possibilidade estabelecida na Lei. O Estatuto Social da empresa prevê um Dividendo Mínimo Obrigatório no valor de 30% do Lucro Líquido ajustado nos termos da Lei. Com base nestas informações, o valor distribuído como Dividendos e o valor retido como Reserva para Expansão foram, respectivamente, em reais,

Em relação à contabilidade internacional, julgue o item seguinte.

A inclusão da conta de reserva de capital para prêmio na

emissão de debêntures no patrimônio líquido foi feita

para adaptar a legislação nacional às normas internacionais.

Assinale a opção que indica a classificação do valor no balanço patrimonial da entidade, em 31/12/2017, considerando que a entidade não pretende distribuir o valor como dividendos.

Em 31/12/2017, a Cia. P reconheceu receita de equivalência patrimonial no valor de R$100.000. No momento da destinação do lucro, a empresa analisou a justificativa para realizar a retenção integral do valor.

Assinale a opção que indica a reserva que deveria ser constituída, de acordo com a legislação societária.

As reservas de capital podem ter as utilizações a seguir, à exceção de uma. Assinale- a.

Considerando o normativo contábil de combinação de negócios, julgue o item a seguir.

Em uma aquisição reversa, o adquirente contábil normalmente

não transfere ações nem outra forma de contraprestação para

a adquirida contábil.

Texto 1A5AAA

O contador de determinada empresa considerou,

equivocadamente, o valor bruto das vendas de longo prazo,

em vez do lucro dessas vendas, na apuração do valor da reserva

de lucros a realizar a ser registrado no patrimônio líquido

da entidade. Uma auditoria independente nas demonstrações

contábeis identificou, além da referida distorção de registro,

uma falsificação de notas fiscais de saída, com a respectiva

subtração indevida de estoques, o que gerou distorção no valor

do ativo. Essas foram as únicas distorções encontradas nas

demonstrações contábeis.

A empresa Produtos Gerais S.A. apresentou, no Balanço Patrimonial de 31/12/2014, a seguinte composição para o Patrimônio líquido (valores em reais):

Capital ............................................................................ 8.000.000,00

Reserva Legal ................................................................ 1.400.000,00

Reserva Estatutária ........................................................... 500.000,00

Reserva para Contingências ............................................. 300.000,00

Total do Patrimônio Líquido .......................................... 10.200.000,00

No ano de 2015 a empresa apurou um lucro líquido de R$ 4.800.000,00 e constituiu as seguintes reservas:

− Reserva Legal, de acordo com o estabelecido na Lei das Sociedades por Ações.

− Reserva Estatutária no valor correspondente a 10% do Lucro Líquido sem qualquer dedução.

O fundamento econômico para a Reserva para Contingências contabilizada em 31/12/2014 não mais existia no final de 2015.

Sabendo-se que o estatuto da empresa não define o critério para cálculo do dividendo mínimo obrigatório, o valor dos dividendos

que deveria ser evidenciado no passivo, no Balanço Patrimonial de 31/12/2015, era, em reais,

Reservas de lucros são as contas de reservas constituídas pela apropriação de lucros de uma companhia, como previsto pela Lei n° 6.404/76. Dentre as Reservas de Lucros, destaca-se a Reserva Legal que é instituída por Lei, independentemente da administração da empresa. Apresenta-se uma hipótese em que uma determinada empresa apresenta a seguinte estrutura de contas patrimoniais:

Nessa hipótese, o valor a ser adicionado ao saldo da Reserva Legal é de: