Questões de Concurso

Comentadas sobre reservas de capital e reservas de lucros em contabilidade geral

Foram encontradas 51 questões

Em relação à análise econômico-financeira de uma entidade, julgue o item seguinte.

Em uma sociedade por ações, a subscrição de capital pelos sócios é uma transação que não afeta o indicador participação de capital de terceiros.

Os gestores da sociedade empresária desejavam destinar, da reserva de capital, R$ 10.000 para compensar a diminuição do lucro decorrente de perda relacionada à fenômenos naturais, R$ 20.000 para incorporação ao capital e R$ 25.000 para a compra de ações.

Os contadores afirmaram que, de acordo com a legislação, era possível destinar:

Os ajustes para manutenção do capital são considerados parte do patrimônio líquido e do lucro.

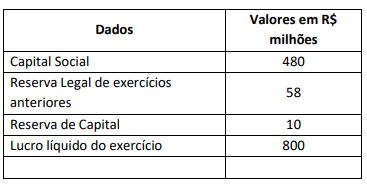

Assinale a alternativa correta que apresenta o valor da Reserva Legal que deverá ser constituída no exercício de 2023.

Assinale a opção que indica a contrapartida prioritária da conta “Disponibilidades”.

Com relação à destinação do resultado de sociedades anônimas, julgue o item que se segue.

A destinação de lucros para constituição de reserva estatutária

poderá interferir no valor do dividendo obrigatório a ser

distribuído.

O investimento em coligadas e controladas deve ser reconhecido inicialmente pelo custo, devendo o valor contábil do investimento ser ajustado de modo a refletir os lucros ou prejuízos gerados pela investida após o reconhecimento inicial do investimento pela investidora.

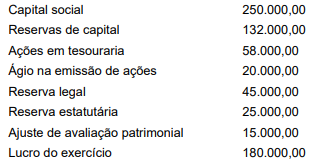

Assinale a alternativa que contenha o valor da reserva legal, em Reais, a ser destinada em 31/12/2022, dessa companhia.

A Lei n.º 6.404/1976, também conhecida como Lei das S/A, determina que, entre as destinações do lucro de sociedades anônimas de capital aberto, 5% do lucro líquido deve ser destinado à constituição de reserva legal.

A reserva legal, de acordo com a Lei das S/A, trata-se de uma reserva que somente pode ser usada para

Assinale a opção que indica quando as reservas de capital podem ser utilizadas.

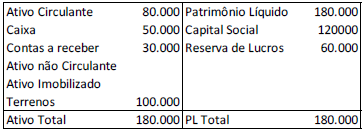

Uma sociedade empresária apresentava o seguinte balanço patrimonial em 31/12/X1:

O montante contabilizado como “contas a receber” diz respeito à venda de um ativo imobilizado e tinha previsão de recebimento em fevereiro de X2.

No ano de X2, o montante foi recebido, no entanto, a sociedade empresária não baixou este ativo, tendo aumentado a conta Caixa.

Ao auditar as demonstrações contábeis da sociedade empresária,

em 31/12/X2, e as demonstrações comparativas relativas a

31/12/X1, os auditores concluíram que

Ao final do ano de 2021, o lucro líquido apurado pela companhia Boleira foi de R$ 200.000. O estatuto da companhia determina a distribuição de 30% do lucro líquido ajustado de acordo com a legislação como dividendos mínimos obrigatórios. O saldo remanescente do lucro líquido é retido como reserva de retenção de lucros para atender a projeto de investimento. Do lucro líquido apurado no exercício, R$ 30.000 são decorrentes de uma subvenção governamental para investimento recebida pela companhia na forma de incentivo fiscal, que foram retidos para a constituição da reserva de incentivos fiscais. A reserva legal foi constituída nos termos previstos em lei.

Com base nas informações acima e de acordo com as leis federais nº 6.404/76 e nº 11.638/07, é correto afirmar que a companhia Boleira:

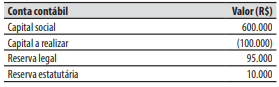

O balanço patrimonial de 2020 evidenciava um prejuízo acumulado de R$ 20.000,00. Sabendo-se que o seu montante ainda estava abaixo do limite mínimo, o valor da reserva legal que deveria ser apropriada no exercício foi igual a:

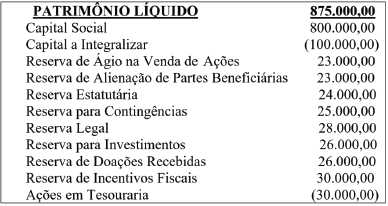

Conforme preconizado na legislação vigente, o somatório do saldo das contas que compõem o grupo “Reservas de Lucros” corresponde a:

Assinale a opção que indica o correto tratamento contábil do caso nas demonstrações contábeis da empresa.

Com relação ao tratamento contábil do patrimônio líquido e de seus componentes, julgue o próximo item.

A reserva de lucros a realizar tem por finalidade adequar a

distribuição de dividendos obrigatórios ao lucro efetivamente

realizado em termos financeiros.