Questões de Concurso

Sobre regulamento do imposto de renda - rir em contabilidade geral

Foram encontradas 108 questões

Q133941

Contabilidade Geral

Texto associado

No que diz respeito às técnicas, aos métodos e às teorias

principais da contabilidade, julgue os itens de 17 a 25.

principais da contabilidade, julgue os itens de 17 a 25.

O livro razão é obrigatório para as empresas tributadas pelo imposto de renda com base no lucro real e para as optantes do sistema integrado de pagamento de impostos e contribuições das microempresas e empresas de pequeno porte (SIMPLES).

Ano: 2008

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2008 - BNDES - Profissional Básico - Ciências Contábeis |

Q14317

Contabilidade Geral

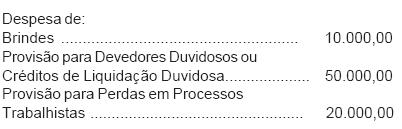

Em 2007, a Cia. Zarca S/A, tributada pelo lucro real, antes de fazer a sua declaração anual do Imposto de Renda ano base 2006, fez as seguintes anotações de despesas incluídas na apuração do resultado do exercício, em reais, evidenciadas na Demonstração do Resultado, encerrado em 31/12/06:

Considerando-se os aspectos técnicos conceituais e a legislação tributária do Imposto de Renda, o valor de adições temporárias, a ser incluído no LALUR, para determinação do lucro real, em reais, é

Considerando-se os aspectos técnicos conceituais e a legislação tributária do Imposto de Renda, o valor de adições temporárias, a ser incluído no LALUR, para determinação do lucro real, em reais, é

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

TSE

Prova:

CESPE / CEBRASPE - 2007 - TSE - Analista Judiciário - Contabilidade |

Q2218773

Contabilidade Geral

Para determinar a base de cálculo do recolhimento mensal do

imposto de renda na fonte, podem-se deduzir do rendimento

tributável

Ano: 2005

Banca:

FAPEU

Órgão:

TRE-SC

Prova:

FAPEU - 2005 - TRE-SC - Analista Judiciário - Contador |

Q2262817

Contabilidade Geral

Analise as afirmativas abaixo.

I - O Regulamento do Imposto de Renda (RIR/99) identifica como modalidades de tributação atribuída às pessoas jurídicas: Lucro Real, Lucro Presumido, Lucro Arbitrado, o Sistema Simples, Imunidade e Isenção.

II - Para as empresas tributadas com base no lucro presumido, adota-se a apuração da COFINS e do PIS s/Faturamento não cumulativos.

III - A legislação do imposto de renda permite à pessoa jurídica reduzir o lucro real apurado no períodobase, mediante a compensação de prejuízos fiscais apurados em períodos anteriores, limitada a 30% do saldo da conta de prejuízos acumulados.

IV - A pessoa jurídica poderá deduzir como despesa financeira os juros pagos ou creditados individualizadamente a titular, sócios ou acionistas, a título de remuneração do capital próprio, calculados sobre as contas do patrimônio líquido exceto a reserva de reavaliação não realizada, e limitados à variação, pro rata dia, da Taxa de Juros de Longo Prazo – TJLP (Lei 9.249/95, art. 9°).

V - Poderá ser deduzido, como despesa operacional, o custo de aquisição de bens do ativo permanente cujo prazo de vida útil não ultrapasse um ano ou de valor unitário não superior a R$ 326,61, desde que usados individualmente, isto é, que não sejam empregados em conjunto.

Assinale a alternativa CORRETA.

I - O Regulamento do Imposto de Renda (RIR/99) identifica como modalidades de tributação atribuída às pessoas jurídicas: Lucro Real, Lucro Presumido, Lucro Arbitrado, o Sistema Simples, Imunidade e Isenção.

II - Para as empresas tributadas com base no lucro presumido, adota-se a apuração da COFINS e do PIS s/Faturamento não cumulativos.

III - A legislação do imposto de renda permite à pessoa jurídica reduzir o lucro real apurado no períodobase, mediante a compensação de prejuízos fiscais apurados em períodos anteriores, limitada a 30% do saldo da conta de prejuízos acumulados.

IV - A pessoa jurídica poderá deduzir como despesa financeira os juros pagos ou creditados individualizadamente a titular, sócios ou acionistas, a título de remuneração do capital próprio, calculados sobre as contas do patrimônio líquido exceto a reserva de reavaliação não realizada, e limitados à variação, pro rata dia, da Taxa de Juros de Longo Prazo – TJLP (Lei 9.249/95, art. 9°).

V - Poderá ser deduzido, como despesa operacional, o custo de aquisição de bens do ativo permanente cujo prazo de vida útil não ultrapasse um ano ou de valor unitário não superior a R$ 326,61, desde que usados individualmente, isto é, que não sejam empregados em conjunto.

Assinale a alternativa CORRETA.

Q1237058

Contabilidade Geral

Acerca da legislação do IR na fonte, julgue o item seguinte.

Para efeito de cálculo do IR na fonte sobre rendimentos de assalariados, não são dedutíveis as despesas médicas nem as despesas com educação.

Para efeito de cálculo do IR na fonte sobre rendimentos de assalariados, não são dedutíveis as despesas médicas nem as despesas com educação.

Q1236991

Contabilidade Geral

Tomando por base a legislação do imposto de renda (IR) das pessoas jurídicas, julgue o item seguinte.

O pagamento mensal do IR por estimativa não dispensa a pessoa jurídica de apresentação da declaração, mas o que tiver sido pago a maior não poderá ser compensado nem devolvido.

O pagamento mensal do IR por estimativa não dispensa a pessoa jurídica de apresentação da declaração, mas o que tiver sido pago a maior não poderá ser compensado nem devolvido.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2004 - Polícia Federal - Perito Criminal - Contábeis |

Q272008

Contabilidade Geral

Texto associado

De acordo com as legislações fiscal e societária, bem como as doutrinas tributária e contábil, julgue os itens que se seguem.

A legislação do imposto de renda determina que todos os lucros ou dividendos recebidos de participação societária sejam levados a resultado para constituição da base de cálculo do tributo devido.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2004 - Polícia Federal - Perito Criminal - Contábeis |

Q272007

Contabilidade Geral

Texto associado

De acordo com as legislações fiscal e societária, bem como as doutrinas tributária e contábil, julgue os itens que se seguem.

Para efeito de imposto sobre a renda, estão obrigadas à apuração do lucro real, entre outras, as pessoas jurídicas que, autorizadas pela legislação tributária, usufruam de benefícios fiscais relativos à isenção ou à redução do imposto.