Questões de Concurso

Sobre regulamento do imposto de renda - rir em contabilidade geral

Foram encontradas 108 questões

I. As perdas apuradas nas operações realizadas nos mercados de renda variável e de swap, que excederem os ganhos auferidos nas mesmas operações.

II. As perdas incorridas em operações iniciadas e encerradas no mesmo dia (day- trade), realizadas em mercado de renda fixa ou variável.

III. Os lucros ou dividendos calculados com base nos resultados apurados a partir do mês de janeiro de 1996, pagos ou creditados pelas pessoas jurídicas e que não integrarão a base de cálculo do imposto da pessoa jurídica beneficiária.

Assinale abaixo a opção correta:

Acerca da contribuição para o programa de integração social e de formação do patrimônio do servidor público (PIS/PASEP) e do imposto de renda de pessoa jurídica (IRPJ), julgue o próximo item.

Para fins de IRPJ, a empresa instalada em zona de

processamento de exportação não deve computar, como custo

ou encargo, a depreciação de bens adquiridos no mercado

externo.

Com relação à contribuição para o financiamento da seguridade social (COFINS), ao imposto sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação (ICMS), ao imposto de renda retido na fonte (IRRF) e às participações governamentais, julgue o item que se segue.

O adiantamento de rendimentos, inclusive de décimo terceiro

salário, não está sujeito ao IRRF, se os rendimentos a que se

refere o adiantamento forem integralmente pagos em outro

mês.

Considerando exclusivamente as informações recebidas e as determinações da legislação tributária vigente, o imposto de renda devido por essa sociedade, em reais, é

Considerando a legislação do Imposto de Renda (RIR/1999) em vigor, a empresa contratante, quando do pagamento ou crédito da aludida multa contratual rescisória, deverá reter, o Imposto de Renda na Fonte, em reais Considerando a legislação do Imposto de Renda (RIR/1999) em vigor, a empresa contratante, responsável pelo ônus pecuniário dessa rescisão contratual, quando do crédito ou pagamento da multa contratual, deverá reter o Imposto de Renda Retido na Fonte (IRRF), em reais, de

Considerando a tabela acima, referente aos índices de incidência e

descontos do imposto de renda de pessoa física (IRPF) brasileiro,

para os meses dos anos de 2009 e 2010, julgue os itens seguintes.

seguintes itens à luz do Código Tributário Nacional e das demais

regulamentações pertinentes.

seguintes itens à luz do Código Tributário Nacional e das demais

regulamentações pertinentes.

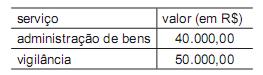

Considerando exclusivamente a retenção do Imposto de Renda na Fonte, nos termos da legislação fiscal em vigor, o valor líquido total a ser pago pela Comercial Roer a estas empresas prestadoras dos serviços, em reais, é

Estabelece, também, qual o livro que deverá arrolar, dentre outros itens, as mercadorias existentes no almoxarifado na data do balanço patrimonial, com as especificações que facilitem sua identificação.

É estabelecido pelo RIR/99, para tal arrolamento, o livro para

O RIR/99 determina para tais contribuintes que a base de cálculo do Imposto de Renda é o lucro real e o lucro

I – Apuração do Lucro Real

II – Diário

III – Razão IV – Registro de Inventário

São livros obrigatórios exigidos pela legislação tributária de âmbito federal APENAS

A Cia. Roseiral do Sul optou pela tributação do Imposto de Renda e da Contribuição Social sobre o Lucro Líquido com base no lucro presumido. Foram extraídas as seguintes informações dos registros da companhia, relativos ao 3o trimestre de 2008 (em R$):