Questões de Concurso

Sobre receitas, despesas e apuração do resultado do exercício em contabilidade geral

Foram encontradas 1.177 questões

Nos termos do CPC 16 – Estoques, aponte o item que NÃO faz parte do rol de exemplos de itens não incluídos no custo dos estoques e reconhecidos como despesa do período em que são incorridos:

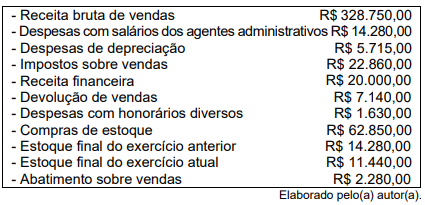

Com base nestas informações, ao elaborar a Demonstração do Resultado do Exercício (DRE), o valor da receita líquida de vendas e o valor do lucro antes das receitas e das despesas financeiras serão, respectivamente,

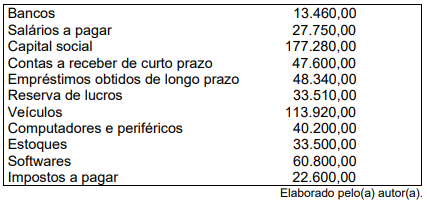

De acordo com as informações, a composição do endividamento da Empresa ABC no período é de

I.É vedada a realização de despesas ou a assunção de obrigações diretas que excedam os créditos orçamentários ou adicionais.

II.É vedada, em qualquer hipótese, a realização de operações de crédito que excedam o montante das despesas de capital.

III.É vedada a abertura de crédito especial ou suplementar, mesmo mediante com a indicação dos recursos correspondentes.

IV.É vedada a transposição ou remanejamento ou a transferência de recursos de uma categoria de programação para outra ou de um órgão para outro, sem prévia autorização legislativa.

Esta(ão) INCORRETA(S) as afirmativas:

Julgue o item a seguir.

A despesa representa uma saída de recursos

econômicos que resulta na redução do patrimônio líquido

da entidade, sendo comumente associada ao consumo

de bens ou serviços essenciais para a geração de

receitas operacionais. A contabilização da despesa

ocorre no período em que ocorre a obrigação econômica,

independentemente do momento do efetivo desembolso

financeiro. Essa prática reflete o compromisso contábil

de reconhecer as despesas como parte integrante da

apuração do resultado do exercício, garantindo assim a

correta avaliação dos custos incorridos para a operação e

administração da entidade.

Julgue o item a seguir.

As contas de resultado são usadas para registrar os bens

de uma entidade, como as vendas, que representam a

entrada de novos ativos no patrimônio da empresa. As

contas de resultado incluem apenas ativos fixos e

estoques, não considerando receitas e despesas

operacionais.

Julgue o item a seguir.

A apuração dos resultados é o processo pelo qual as

receitas e as despesas são comparadas ao final de um

período contábil para determinar o lucro ou prejuízo de

uma empresa. Esse processo envolve o fechamento das

contas de resultado e a transferência do saldo para a

conta de resultado do exercício, refletindo a performance

financeira da entidade.

Os preços do ingresso para adultos e para crianças eram, respectivamente, R$40,00 e R$20,00. O circo oferecia reembolso integral do ingresso caso alguém do público os procurasse, até 60 dias após a apresentação, afirmando que estava insatisfeito. Era estimado que 20% dos adultos e 10% das crianças iriam procurar a administração nos meses seguintes para reembolso.

Nesse caso, o circo deve reconhecer, em 31/01/2024,

I. Receita propriamente dita é um aumento de patrimônio líquido que se origina no curso das atividades normais da entidade e é designada por uma variedade de nomes, tais como vendas, honorários, juros, dividendos, lucros distribuídos, royalties e aluguéis.

II. Ganho é outro item que se enquadra como aumento de patrimônio líquido, mas não é receita propriamente dita. Quando o ganho é reconhecido na demonstração do resultado ou do resultado abrangente, ele é geralmente demonstrado separadamente porque o seu conhecimento é útil para se tomar decisões econômicas.

III. Despesa é uma redução do patrimônio líquido que surge no curso das atividades normais da entidade e inclui, por exemplo, o custo das vendas, salários e depreciação.

IV. Perda é outro item que se enquadra como redução do patrimônio líquido e que pode se originar no curso das atividades ordinárias da entidade. Quando perdas são reconhecidas na demonstração do resultado ou do resultado abrangente, elas são geralmente demonstradas separadamente porque o seu conhecimento é útil para se tomar decisões econômicas.

Quais estão corretos?

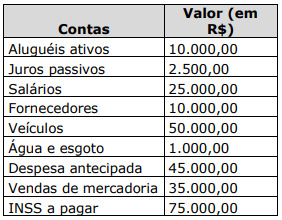

Pode-se constatar que, na demonstração, a seguinte conta apresenta saldo de R$50.000:

Uma joalheria reconheceu as seguintes receitas em 2023 com:

• vendas de mercadorias: R$800.000;

• financeira: R$400.000;

• equivalência patrimonial: R$200.000;

• venda de ativo imobilizado: R$170.000;

• aluguel de imóvel a terceiros: R$120.000.

De acordo cm a NBC TG 09 (R1) – DEMONSTRAÇÃO DO VALOR ADICIONADO, na Demonstração do Valor Adicionado da joalheria, em 31/12/2023, o valor adicionado recebido em transferência apresenta o seguinte montante:

Em maio de 2024, os aeroportos de Porto Alegre foram fechados, de modo que a companhia aérea comunicou aos clientes que as passagens poderiam ser utilizadas em junho, sem pagamento de taxas e penalidades. Suponha que todos os clientes viajem em junho de 2024.

Nesse caso, de acordo com a NBC TG 47 – Receita de Contratos com Clientes, a receita da companhia aérea relativa à venda das 200 passagens deve ser reconhecida no mês de

Avalie se são reconhecidos como Receita, nesse contexto, os seguintes itens:

I. Ganho de aplicação financeira. II. Transferência de estoques a clientes. III. Ganho na venda de imobilizado. IV. Entrada de recursos pela emissão/venda de debêntures. V. Entrada de recursos pela integralização do capital social. VI. Ganho na venda de ações em tesouraria.

São considerados receitas os itens