Questões de Concurso

Sobre receitas, despesas e apuração do resultado do exercício em contabilidade geral

Foram encontradas 1.177 questões

A Companhia Tajay é um comércio varejista e no final do dia 30/11/2019 foi surpreendida com o roubo da totalidade do seu estoque de mercadorias para revenda.

Para determinar o valor roubado, considere as seguintes informações do mês de novembro de 2019:

• O valor do saldo da conta “estoques de mercadorias para revenda” no início do mês era de R$ 50.000. • A receita líquida de vendas de novembro foi de R$ 200.000, tendo recebido R$ 80.000 à vista e o restante registrado na conta do ativo circulante “Duplicatas a receber”. • No início de novembro o saldo da conta “Duplicatas a receber” era devedor em R$ 3.000. Durante o mês, essa conta recebeu um total de créditos de R$ 55.000, em decorrência de recebimentos de clientes. • A conta “Fornecedores a pagar” registra as obrigações de compras a prazo de mercadorias para revenda. No início de novembro o saldo dessa conta era credor em R$ 20.000. Durante o mês, ela recebeu um total de R$ 50.000 em débitos, que são referentes a pagamentos efetuados pela empresa aos seus fornecedores, de quem comprou a prazo. Ao final de novembro o saldo da conta “Fornecedores a pagar” era credor em R$ 35.000. • A Companhia Tajay tem por política comercial sempre obter uma margem bruta de 50% sobre o valor da receita líquida de vendas de mercadorias. • O valor das compras à vista de mercadorias para revenda foi de R$ 40.000. • As despesas operacionais do mês foram de R$ 25.000. • Houve a devolução de compras de mercadorias no valor de R$ 10.000.

Então, o valor roubado do estoque de mercadorias

para revenda foi de:

Para responder a questão considere:

A empresa Bella Ragazza é uma prestadora de serviços e em 30 de novembro de 2018 apresentava a seguinte situação patrimonial:

Conta Valor (R$)

Capital social 60.500

Fornecedores a pagar 1.000

Reservas de lucros 3.000

Investimentos 15.500

Depreciação acumulada 1.500

Despesas pagas antecipadamente 4.000

Imobilizado 30.000

Caixa e equivalentes de caixa 12.000

Salários a pagar 6.000

Contas a receber – curto prazo 11.000

Financiamentos a pagar – longo prazo 10.000

Estoque de materiais 7.000

Ações em tesouraria 2.500

Durante o mês de dezembro de 2018, a Bella Ragazza realizou somente as seguintes operações. Considere que não há tributação:

1. As obrigações que estavam registradas no passivo circulante em 30/11/2018 foram pagas.

2. Prestou serviços no valor de R$ 20.000, sendo que recebeu metade à vista e o restante os clientes se comprometeram a pagar em até 60 dias. Para a prestação dos serviços utilizou R$ 7.000 de materiais que estavam no estoque.

3. Em 01/12/2018 obteve empréstimo bancário de R$ 8.000. Em 30/12/2018 pagou o valor de R$ 8.000 ao banco acrescido de juros de R$ 100.

4. Reconheceu R$ 500 referente à apropriação de despesas que haviam sido pagas antecipadamente.

5. Adquiriu, à vista, estoque de materiais por R$ 9.000.

6. Realizou o pagamento de despesas administrativas referentes ao mês de dezembro de 2018 no valor de R$ 2.000.

7. Fez a provisão de salários do mês de dezembro de 2018 no valor de R$ 6.000, que serão pagos em janeiro de 2019.

8. Reconheceu a depreciação do imobilizado referente ao mês de dezembro de 2018 pelo método

das cotas constantes. O imobilizado tem vida útil

de 60 meses e não tem valor residual.

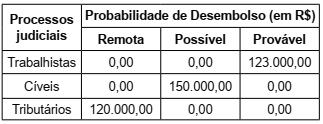

O departamento jurídico de uma empresa de capital aberto apresentou as seguintes informações para o Departamento de Contabilidade:

O valor da Despesa com Provisão na Demonstração de

Resultado do Exercício será, em R$:

Considerando os conceitos de receita, despesa, ganhos e perdas, julgue o próximo item.

Ganhos representam outros itens que se enquadram na

definição de receita e podem ou não surgir no curso das

atividades usuais da entidade, representando aumentos nos

benefícios econômicos, e, como tais, não diferem, em natureza,

das receitas.

Quando há a contabilização de uma receita por uma entidade, necessariamente, ocorre:

Com os dados a seguir responda a questão:

Em uma operação de compensação de créditos previdenciários com obrigações patronais previdenciárias, a conta de receita realizada fica inalterada, uma vez que não há efetivo fluxo de caixa.

1. Os seguintes demonstrativos devem ser elaborados e enviados pelos entes federativos instituidores de RPPS ao Ministério da Previdência Social por meio do Sistema CADPREV Web: Demonstrativo do Resultado da Avaliação Atuarial (DRAA); Demonstrativo de Informações Previdenciárias e Repasses (DIPR); Demonstrativo da Política de Investimentos (DPIN) e o Demonstrativo de Aplicações e Investimentos dos Recursos (DAIR).

2. O Demonstrativo do Resultado da Avaliação Atuarial (DRAA) do RPPS deve ser apresentado por sua Unidade Gestora do Ministério da Previdência Social, por meio do Sistema CADPREV Web, até o último dia útil do mês seguinte ao término de cada trimestre do ano-calendário.

3. O Demonstrativo de Informações Previdenciárias e Repasses (DIPR) é o principal documento de comprovação, pelos entes federativos, do cumprimento do caráter contributivo do RPPS, devendo ser enviado ao Ministério da Previdência Social, por meio do Sistema CADPREV Web, até o último dia do mês seguinte ao encerramento de cada bimestre do ano-calendário.

4. O Demonstrativo de Aplicações e Investimentos dos Recursos (DAIR), elaborado ao final de cada ano-calendário e entregue pelo ente federativo ao Ministério da Previdência Social, por meio do Sistema CADPREV Web, até 31 de março do ano-calendário corrente, em relação às informações do ano-calendário anterior é um relatório que demonstra, de forma análoga à Demonstração das Origens e Aplicações de Recursos das Sociedades Anônimas, o resultado da variação da provisão atuarial do RPPS.

Assinale a alternativa correta.

Alienação de bens imóveis: $ 420. Amortização de empréstimos concedidos: $ 170. Amortização de empréstimos contraídos: $ 350. Aquisição de ações de empresas de capital aberto: $ 600. Aquisição de softwares e computadores: $ 300. Contribuições dos servidores ativos do ente federativo: $ 1.500. Despesas com aposentadorias e pensões: $ 1.680. Despesas com materiais de consumo: $ 120. Despesas com salários e encargos dos servidores do RPPS: $ 270. Juros de empréstimos concedidos: $ 130. Juros de empréstimos contraídos: $ 150. Receita de parcelamento de débitos previdenciários anteriores do ente federativo: $ 110. Receita patronal previdenciária intraorçamentária: $1.200. Receitas de aluguéis: $ 180. Receitas financeiras decorrentes de investimentos em valores mobiliários: $ 340.

Com base nos dados acima, assinale a alternativa correta em relação à proposta orçamentária para o período T1 da Unidade Gestora do RPPS.

Considere os dados abaixo, extraídos dos registros contábeis do primeiro trimestre do corrente ano de uma empresa tributada pelo Lucro Real Trimestral:

Considerando as informações acima e a legislação tributária atualmente aplicável ao Imposto de Renda das Pessoas

Jurídicas (IRPJ) e à Contribuição Social sobre o Lucro Líquido (CSLL), assinale a alternativa correta.

Aquisição de mercadorias para o estoque no valor de $ 1.000, com aproveitamento de créditos tributários nas compras de 20%. Venda da totalidade das mercadorias em estoque adquiridas no ano por $ 2.400, com impostos incidentes sobre essas vendas de 15%. Despesa de depreciação de ativos imobilizados, $ 120.

Despesas com serviços de terceiros, $ 320. Despesas com salários e benefícios a empregados, $ 280. Receitas financeiras totais, $ 100.

Despesas financeiras totais, $ 120. Despesa com Imposto de Renda, $ 150.

Na Demonstração do Valor Adicionado (DVA) de X1 dessa empresa, elaborada exclusivamente a partir dos dados acima, o montante do Valor Adicionado a Distribuir é igual a:

- estoques iniciais de mercadorias no valor de R$ 160.000,00; - compras de mercadorias à vista num total de R$ 14.000,00 e compras a prazo de mercadorias num total de R$ 45.000,00; - devolução de compras à vista de mercadorias no valor de R$ 6.000,00; - vendas à vista de mercadorias no valor de R$ 100.000,00 e vendas a prazo de mercadorias no valor de R$ 190.000,00; - devolução de vendas a prazo num total de R$ 30.000,00; - estoque final de mercadorias no valor de R$ 110.000,00.

Foram identificados um total de descontos condicionais concedidos no valor de R$ 10.000,00 e despesas com salários num total de R$ 5.000,00. Desconsiderando qualquer efeito tributário e de acordo com a estrutura da demonstração do resultado do exercício, o valor do lucro bruto da referida empresa foi

I. As cotas de receitas que uma entidade pública deva transferir a outra deverão ser incluídas, como despesa, no orçamento da entidade obrigada à transferência e, como receita, no orçamento da que as deva receber. II. Na determinação do resultado do exercício (DRE) devem ser computados os custos, despesas, encargos e perdas, pagos ou incorridos, correspondentes a essas receitas e rendimentos, conforme disposto na lei nº 6.404/1976.

Marque a alternativa CORRETA: