Questões de Concurso

Sobre receitas, despesas e apuração do resultado do exercício em contabilidade geral

Foram encontradas 1.177 questões

Uma empresa tributada pelo lucro real e que está enquadrada na não cumulatividade para fins de apuração e recolhimento de PIS e COFINS registrou, hipoteticamente, as seguintes operações:

• Aquisição de insumos durante o mês de dezembro de 2018, de matéria-prima, isto é, insumos para sua produção, no valor de R$ 70.000,00; e

• Nesse mesmo mês, obteve uma receita bruta de vendas de mercadorias no valor de R$ 250.000,00.

O valor do COFINS sobre Receitas – dedução de vendas, em Reais, será:

Uma empresa tributada pelo lucro real e que está enquadrada na não cumulatividade para fins de apuração e recolhimento de PIS e COFINS registrou, hipoteticamente, as seguintes operações:

• Aquisição de insumos durante o mês de dezembro de 2018, de matéria-prima, isto é, insumos para sua produção, no valor de R$ 70.000,00; e

• Nesse mesmo mês, obteve uma receita bruta de vendas de mercadorias no valor de R$ 250.000,00.

No caso específico, indique o valor do PIS a ser registrado na rubrica de PIS sobre Receitas – na dedução de

vendas, em Reais:

Em 31/12/2017 a Cia Alagoas apresentava os seguintes saldos:

• Vendas de Produtos: R$ 500.000,00;

• ICMS sobre vendas: R$ 90.000;

• ICMS a recuperar R$ 60.000,00;

• Devoluções e abatimentos sobre vendas: R$ 25.000;

• COFINS sobre vendas: R$ 15.000,00.

Considerando apenas esses fatos, o valor das vendas líquidas na Demonstração do Resultado do Exercício da empresa, em 31/12/2017, era de:

Em 01/12/2014, uma empresa obteve um empréstimo a uma taxa de juros de 1,2% ao mês. O valor solicitado foi R$ 30.000.000,00 e os pagamentos para liquidação do empréstimo seriam realizados da seguinte forma:

- Os juros, no valor de R$ 360.000,00, são pagos mensalmente, tendo a primeira parcela vencido em 01/01/2015; e

- O principal será pago integralmente em uma única parcela que vencerá em 01/12/2020.

A empresa pagou, adicionalmente, na data da obtenção do empréstimo, despesas relacionadas com o contrato no valor de R$ 1.000.000,00, o que fez com que a taxa de custo efetivo da operação fosse de 1,2709% ao mês.

O valor dos encargos financeiros evidenciados pela empresa, na Demonstração do Resultado de 2014, foi, em reais,

No dia 01/12/2018 a empresa Só no Sapatinho S.A. realizou as seguintes vendas de mercadorias:

- Vendas à vista: R$ 500.000,00

- Vendas a prazo: R$ 660.000,00

As vendas a prazo serão recebidas integralmente em 01/12/2020 e a empresa estava praticando para elas, na data da venda, a taxa de juros de 0,398% ao mês, equivalente a 4,88% ao ano e a 10% para o período de dois anos.

A empresa Só no Sapatinho S.A. reconheceu, na Demonstração do Resultado do ano de 2018, exclusivamente em relação às vendas efetuadas em 01/12/2018, Receita de Vendas no valor de

Com referência à mensuração da redução ao valor recuperável de ativos, a incorporação de entidades, a retificação de erros e ao reconhecimento de receitas, julgue o seguinte item.

A receita deve ser reconhecida no momento da transferência

do bem ou serviço prometido ao cliente, cumpridas as

demais condições normativas, independentemente da

emissão do respectivo instrumento fiscal.

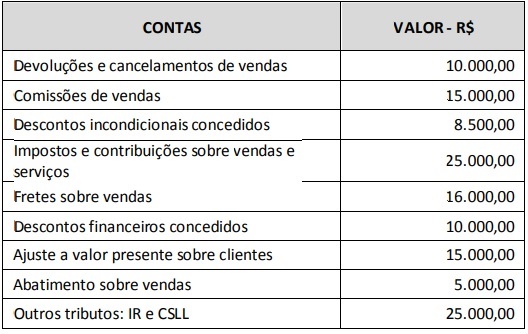

O quadro apresenta as demonstrações contábeis, de acordo com a Lei Federal nº 6.404/1976, e a composição da demonstração do resultado do exercício de uma empresa.

Qual é o total da dedução sobre a receita bruta em reais?

Informe se é verdadeiro (V) ou falso (F) o que se afirma a seguir e assinale a alternativa com a sequência correta.

( ) Na contabilidade, o curto prazo representa todos os direitos ou obrigações que vamos receber ou pagar respectivamente no próximo exercício social.

( ) Ciclo operacional é o tempo que transcorre entre a compra da mercadoria, a venda e o pagamento feito pelo cliente à empresa que realizou a venda.

( ) O período em que é calculado o lucro e realizada a sua distribuição aos sócios é denominado exercício social, o qual tem a duração de 2 anos e a data do término será fixada no estatuto.

Receitas e Despesas são elementos das demonstrações contábeis. Sobre tais elementos, julgue as afirmações em verdadeiras (V) ou falsas (F):

( ) A definição de receita abrange tanto receitas propriamente ditas quanto ganhos.

( ) As receitas são aumentos nos benefícios econômicos durante o período contábil, que resultam em aumentos do patrimônio líquido, e que estejam relacionados com a contribuição dos detentores dos instrumentos patrimoniais.

( ) São elementos diretamente relacionados com a mensuração do desempenho da entidade.

( ) Podem ser apresentados na demonstração do resultado de diferentes maneiras, de modo a serem prestadas informações relevantes para a tomada de decisões econômicas.

Segundo a Resolução CFC n.º 1.374/11, a sequência correta é:

A respeito da contabilização de operações contábeis diversas, julgue o item.

Os abatimentos sobre as vendas são eventos diferentes dos descontos incondicionais, embora constem das deduções da receita bruta.

A respeito da contabilização de operações contábeis diversas, julgue o item.

Se determinado empréstimo sofrer variação monetária passiva, o valor da variação será incluído em uma conta retificadora, tendo como contrapartida uma conta de receita operacional.

A respeito da contabilização de operações contábeis diversas, julgue o item.

Ao final do período de referência de determinado aluguel, a despesa correspondente deve ser registrada ainda que o aluguel não tenha sido efetivamente pago.

A respeito da contabilização de operações contábeis diversas, julgue o item.

Se determinado comerciante conceder desconto pelo pagamento antecipado de determinada mercadoria vendida a prazo, o valor descontado deixará de constar na nota fiscal.

A Cia. Colina negocia roupas, está sediada em um país onde não há inflação e onde não há qualquer tipo de tributação. Ela encerra seus exercícios sociais a cada 31/dez. O estatuto social da Cia. Colina prevê que, do lucro líquido de cada exercício social, 5% sejam destinados para a reserva legal e 20% sejam destinados para dividendos (os quais sempre são pagos aos acionistas durante o exercício social seguinte). A seguir são apresentados os balanços patrimoniais de 31/dez./16 e de 31/dez./17 e a demonstração do fluxo de caixa de 2017 da empresa.

Três valores não são informados no balanço de 31/dez./17. Tais valores não necessitam ser preenchidos. As demais informações já impressas nas demonstrações estão corretas.

A Cia. Colina somente negocia a prazo, quer nas compras, quer nas vendas. Ela não dá qualquer adiantamento a seus fornecedores e não recebe qualquer adiantamento de seus clientes. Em 2017, a Cia. Colina não adquiriu novos “Móveis” (do Imobilizado/Ativo Não Circulante) e não vendeu qualquer dos que era proprietária em 31/dez./16.

Em 2017, comerciais da Cia. Colina foram levados ao ar, veiculados pela emissora de TV sobre a qual a Cia. Colina possuía um direito em 31/dez./16. Com isso, extinguiu-se completamente o direito que a Cia. Colina possuía sobre a referida emissora.