Questões de Concurso Sobre contabilidade geral

Foram encontradas 36.659 questões

• 70% dos equipamentos não apresentarão defeitos;

• 20% apresentarão defeitos leves, cujo custo total estimado de reparação seria de R$ 900.000,00, caso ocorressem em todos os produtos;

• 10% apresentarão defeitos graves, cujo custo total estimado de reparação seria de R$ 3.000.000,00, caso ocorressem em todos os produtos.

Considerando as orientações do CPC 25, especialmente no que se refere à mensuração de provisões quando envolvem grande população de itens, a Cia Brasil Novo S.A. deve reconhecer, em 31/12/2025, uma provisão para garantias no valor de

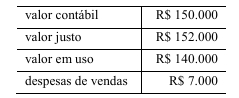

• Valor justo líquido de despesa de venda: R$ 4.800.000,00

• Valor em uso: R$ 5.200.000,00

• Valor contábil da UGC: R$ 5.500.000,00

• Valor histórico da UGC: R$ 7.800.000,00

Com base no conceito de valor recuperável definido no CPC 01 (R1), é correto afirmar que o valor recuperável dessa unidade geradora de caixa (UGC) é

1. Aquisição, à vista, de móveis destinados ao uso em sua loja.

2. Recebimento de valores provenientes de clientes, relativos às vendas de mercadorias.

3. Integralização de capital em dinheiro, realizada pelos proprietários da entidade.

4. Concessão, à vista, de empréstimo a outra entidade, com vencimento superior a doze meses.

5. Pagamento de principal de empréstimo bancário anteriormente contratado.

Considerando as disposições do Pronunciamento Técnico CPC 03 (R2) – Demonstração dos Fluxos de Caixa –, a Comercial Portel Ltda deveria classificar, respectivamente, esses fatos em:

Considerando as disposições do CPC 27 – Ativo Imobilizado, quanto ao tratamento contábil aplicável à substituição ocorrida em 02/01/2025, o contador da Cia Salva Terra S.A deverá observar que

Nessa situação hipotética, considerando a legislação vigente, o auditor deve concluir que

Nesse caso, para a fidedignidade do balanço patrimonial da coligada, esse ativo da investidora deverá ser classificado como

I. O procedimento de ajuste a valor presente é exigido apenas em relação aos elementos integrantes do ativo e do passivo que decorram de operações de longo prazo.

II. A abordagem a ser utilizada para a apropriação em resultado dos juros advindos do ajuste a valor presente é o método dos juros efetivos.

III. A aplicação do conceito de valor presente deve ser associada à mensuração de ativos e passivos na qual se considere, entre outros fatores, o preço para suportar a incerteza inerente aos fluxos de caixa (prêmios de risco).

Assinale a opção correta.

Diante dessa situação hipotética, é correto afirmar que, ao final do período de reporte, o valor contábil da máquina industrial

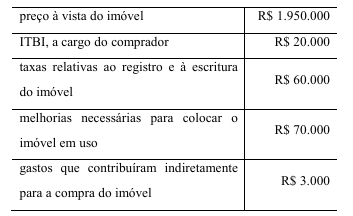

Considerando que o valor residual do imóvel seja de R$ 600.000 e que sua vida útil estimada seja de 30 anos, assinale a opção que apresenta o valor da depreciação contábil anual do imóvel, de acordo com o método linear.

Acerca dos componentes do patrimônio líquido, julgue os itens a seguir.

I Até que a companhia complete 20% do capital social, é facultado a ela destinar 5% do lucro líquido do exercício para a constituição de reserva legal.

II A conta de ajustes de avaliação patrimonial é a contrapartida de variações do valor justo de elementos patrimoniais que não possam ser imediatamente reconhecidas como resultado do exercício e, em alguns casos, de variações do valor justo que não transitarão jamais pelo resultado do exercício.

III Parte do lucro do exercício da companhia poderá ser retida e destinada a constituição ou reforço de reserva de lucros para expansão, desde que tal medida seja justificada pelo orçamento de capital da companhia, proposta pela administração e aprovada pela assembleia.

IV A companhia poderá recomprar ações de sua emissão, desde que as destine à ampliação do capital, devendo registrar essa operação na conta ações em tesouraria.

Estão certos apenas os itens