Questões de Concurso Sobre contabilidade geral

Foram encontradas 36.659 questões

A Cia Marabá S.A elaborou suas demonstrações contábeis para o exercício encerrado em 31/12/25. Durante a revisão final, a administração identificou que determinadas rubricas relevantes estavam sendo apresentadas de forma agregada no balanço patrimonial e na demonstração do resultado do período, o que dificultava a compreensão da posição financeira e do desempenho da entidade pelos usuários. Considerando os requisitos do CPC 26 (R1) – Apresentação das Demonstrações Contábeis –, a administração da Cia Marabá S.A decidiu rever a forma de apresentação dessas demonstrações, sem alterar reconhecimento ou mensuração, apenas a forma de apresentação.

À luz do CPC 26 (R1), o procedimento exigido para o balanço patrimonial e para a demonstração do resultado do período, nesse contexto, é

A Cia Salvaterra S.A, em 02/01/2021, adquiriu um equipamento industrial por R$ 1.200.000,00. Na data do reconhecimento inicial, a administração estimou, para este bem, vida útil econômica de 10 anos, valor residual de R$ 200.000,00 e o método linear de depreciação. O bem foi colocado em condições de uso imediatamente na data da aquisição.

Em 02/01/2024, com base em novas evidências técnicas e de mercado, a entidade revisou suas estimativas contábeis, passando a estimar para o bem uma vida útil remanescente de 4 anos a partir dessa data e valor residual revisado para R$ 120.000,00. Ressalta-se que não houve reconhecimento de perda por redução ao valor recuperável até 31/12/2023.

Considerando as disposições do CPC 27 – Ativo Imobilizado –, o valor contábil do equipamento industrial em 31/12/2024 é

A empresa Peixe Boi Ltda, do setor de tecnologia, em 01/07/2021, reconheceu um ativo intangível gerado internamente, decorrente do desenvolvimento de um software próprio, pelo custo total de R$ 900.000,00. Nessa data, o ativo ainda não estava disponível para uso. Em 01/10/2021, o software tornou-se disponível para uso, sendo definida, inicialmente, vida útil econômica de 10 anos, com valor residual igual a zero e método de amortização linear.

Em 01/01/2023, com base em novas evidências técnicas e mercadológicas, a entidade revisou a estimativa da vida útil remanescente do ativo, passando a estimá-la em 5 anos a partir dessa data, mantendo inalterados o método de amortização e o valor residual. Ressalta-se que não houve reconhecimento de perda por redução ao valor recuperável até 31/12/2022. Considerando as disposições do CPC 04 (R1) – Ativo Intangível, o valor da despesa de amortização a ser reconhecido no resultado do exercício social encerrado em 31/12/2023 é de

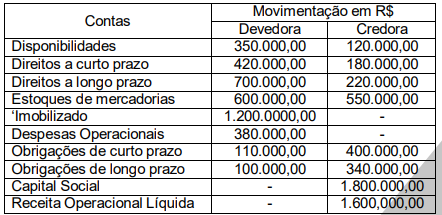

Desconsiderando-se os efeitos tributários e de depreciação e que não ocorreram compras ou vendas canceladas no período, é correto afirmar que em 31/12/2024 a empresa apresenta

I. O reconhecimento inicial de ativos ou passivos decorrentes de transações ou outros eventos pode resultar no reconhecimento simultâneo, tanto de receitas como das respectivas despesas.

II. Não é possível definir precisamente quando o reconhecimento de um ativo ou passivo fornece informações úteis aos usuários das demonstrações contábeis, a um custo que não supere seus benefícios.

III. As demonstrações estão vinculadas porque o reconhecimento de item (ou mudança em seu valor contábil) exige o reconhecimento ou desreconhecimento de um ou mais itens.

É(são) correta(s) a(s) assertiva(s)

I. Um recurso econômico é um direito que tem o potencial de produzir benefícios econômicos. Para que esse potencial exista, precisa ser certo que esse direito produzirá benefícios econômicos.

II. Um direito pode atender à definição de recurso econômico e, portanto, pode ser um ativo, mesmo se a probabilidade de que produzirá benefícios econômicos for baixa.

III. Embora o valor do recurso econômico decorra do seu potencial atual de produzir benefícios econômicos futuros, o recurso econômico é o direito presente que contém esse potencial, e não os benefícios econômicos futuros que o direito pode produzir.

É(são) correta(s) a(s) assertiva(s)

- No primeiro ano de funcionamento, a máquina produziu 10.000 unidades.

- A companhia irá utilizar o ICMS da compra como crédito na sua escrita fiscal.

- A depreciação será calculada pelo método de unidades produzidas.

- O valor residual da máquina assumido pela companhia será de 10% do seu custo contábil.

Com base nas disposições do CPC 26 (R5) Imobilizado e, exclusivamente, nas informações acima, o valor contábil do imobilizado, no final do primeiro ano de uso da máquina será

- Patrimônio Líquido no início do exercício de 2025: R$ 1.000.000,00.

- Lucro Líquido do Exercício de 2025: R$ 320.000,00.

- Destinação de 5% para Reserva Legal.

- Aquisição de ações da própria companhia: R$ 50.000,00.

- Ajuste positivo de Avaliação Patrimonial, referente a instrumentos financeiros avaliados a valor justo, de R$ 20.000,00.

- Distribuição de dividendos obrigatórios de 25% sobre o lucro líquido ajustado.

Considerando, exclusivamente, essas informações, o valor do Patrimônio Líquido, no final de 2025, a ser apresentado no Balanço Patrimonial é de

I. Mudança de método de avaliação do estoque de PEPS para Custo Médio Ponderado não precisa gerar notas explicativas, pois o valor do estoque já está devidamente apresentado no balanço.

II. Processo judicial trabalhista em que uma empresa é ré, cujo risco de perda é classificado pelos consultores jurídicos como provável, deve ser informado somente em notas explicativas.

III. No caso de incêndio ocorrido no prédio da empresa no início do ano, posteriormente ao encerramento do exercício, devem ser apresentadas notas explicativas, pois o investidor precisa saber desse fato para entender o futuro da empresa.

IV. Informação referente à alienação fiduciária de um imóvel como garantia de empréstimo bancário, mesmo que a empresa honre seus compromissos adequadamente, precisa ser evidenciada em notas explicativas.

São corretas as assertivas

I. O estorno, que consiste em um lançamento inverso àquele feito erroneamente, anulando-o totalmente, deve ser utilizado obrigatoriamente em todos os casos de erro de valor ou de conta.

II. A transferência é a forma de retificação apropriada para regularizar um lançamento que foi transcrito corretamente no livro Diário, mas que foi postado em conta indevida.

III. Os lançamentos de retificação devem conter, eventualmente, a data e o motivo da correção, além da referência ao lançamento original.

IV. A escrituração contábil em forma digital dispensa a entidade da manutenção dos documentos de suporte (comprovantes), desde que o arquivo digital esteja assinado com certificado digital e transmitido ao órgão competente.

É(são) correta(s) a(s) assertiva(s)

- Estoque: alteração do método de avaliação de seus estoques de PEPS (Primeiro que Entra, Primeiro Que Sai) para Custo Médio Ponderado Móvel, pois entendem que o novo critério reflete melhor o fluxo físico e econômico de seus produtos.

- Imobilizado: revisão da vida útil de seu parque industrial de 10 para 15 anos, com base em laudos técnicos de engenharia, que apresentou uma extensão no período esperado de utilização dos ativos.

Considerando as disposições da NBC TG 23 (R2) – Políticas Contábeis, Mudanças de Estimativa e Retificação de Erro, o tratamento contábil adequado para as situações mencionadas, respectivamente, é

Baseado nesse contexto, analise as operações a seguir, realizadas pela empresa Amazônia Construções S/A, que iniciou suas atividades em 01/10/2025 (caso hipotético).

01/10: Contratou um software de gestão por 12 meses, pagando R$ 24.000,00 à vista.

01/11: Vendeu um imóvel, por R$ 800.000,00. O cliente pagou 40% à vista e financiará o restante em 2026.

A entrega das chaves e a transferência de riscos e benefícios ocorreram no ato da venda.

01/12: Contratou um seguro contra incêndio por R$ 18.000,00 para cobertura de 12 meses. O pagamento foi feito em duas parcelas iguais, com vencimento em janeiro e fevereiro de 2026.

15/12: Recebeu R$ 50.000,00 como adiantamento de um serviço que será prestado somente em março de 2026.

31/12: A empresa decidiu estimar 2% do saldo a receber da venda de imóveis como Perdas Estimadas em Créditos de Liquidação Duvidosa (PECLD). 31/12: A folha de pagamento de dezembro, no valor de R$ 30.000,00, foi quitada apenas no 5º dia útil de janeiro de 2026.

Considerando exclusivamente as operações acima e as normas estabelecidas na NBC TG Estrutura Conceitual, os resultados obtidos pela empresa, pelo Regime de Competência e Regime de Caixa, respectivamente, no final de 2025, são

- Receita Bruta de Vendas: R$ 1.500.000,00 (considere apenas a incidência de 19% de ICMS e 34% de tributos sobre o lucro).

- Custo das Mercadorias Vendidas: R$ 560.000,00.

- Despesas Administrativas: R$ 200.000,00.

- Ganho na venda de imobilizado: R$ 80.000,00 (valor contábil R$ 200.000,00, vendido por R$ 280.000,00).

- Perda por redução ao valor recuperável do ativo: R$ 40.000,00 (equipamentos).

- Aquisição de ações da própria companhia (Ações em Tesouraria) por R$ 30.000,00.

- Destinação de 5% dos lucros para Reserva Legal.

Com base nas informações fornecidas, o valor do patrimônio líquido, no final do exercício de 2025, é de

1. Aquisição de equipamentos, no montante de R$ 800.000,00, com impostos recuperáveis inclusos no valor de R$ 56.000,00.

2. Frete pago pelo fornecedor, no montante de R$ 10.000,00, com impostos recuperáveis no total de R$ 700,00.

3. Gastos com configuração dos equipamentos para ficarem aptos para o uso, no total de R$ 8.000,00.

4. Gastos com treinamento para equipe de vendas, sobre o manuseio dos equipamentos, no total de R$ 3.000,00.

5. Gastos com campanha de marketing para divulgação e venda dos equipamentos, no total de R$ 5.000,00.

Com base nas informações apresentadas e nas disposições contidas na NBC TG 16 (R2) Estoques, é correto afirmar que o custo de aquisição do estoque é

1. Venda de mercadorias, sendo 50% recebido à vista, em moeda corrente, e 50% a prazo, com aplicação de taxa de juros de 1% sobre as parcelas a vencer em 30, 60 e 90 dias.

2. Aquisição de um veículo, para entrega das mercadorias, através de um financiamento bancário com taxa de juros de 10% a.a.

3. Depósito bancário dos valores recebidos na venda à vista.

4. Aquisição de microcomputadores, à vista, para utilização nas atividades da empresa.

5. Pagamento de parcelas do financiamento bancário, com atraso.

Considerando as atividades acima realizadas no mês de abril, podemos dizer que as atividades

CONSIDERE AS OPERAÇÕES A SEGUIR DESCRITAS, REALIZADAS PELA CIA VITÓRIA REGIA, PARA RESOLVER À PRÓXIMA QUESTÃO.

- No dia 10/04/2025: compra de 200 unidades do Produto A, para revenda, com valor unitário de R$ 100,00, com impostos recuperáveis inclusos às alíquotas hipotéticas de ICMS 10%, PIS 2% e COFINS 8%. A compra foi contratada para pagamento à vista.

- No dia 25/04/2025: compra de 500 unidades do Produto A, para revenda, com valor unitário de R$ 120,00, com impostos recuperáveis inclusos às alíquotas hipotéticas de ICMS 10%, PIS 2% e COFINS 8%. A compra foi contratada para pagamento a prazo.

- No dia 30/04/2025: venda de 600 unidades do Produto A, pelo valor unitário de R$ 300,00, com os seguintes impostos incidentes às alíquotas hipotéticas de ICMS 20%, PIS 2% e COFINS 8%. A venda foi realizada com 50% à vista e 50% em 02 parcelas.

Considere exclusivamente as informações acima e as disposições contidas na NBC TG 16 (R2) Estoques.

1. Assinatura do contrato de aluguel do imóvel, no valor de R$ 50.000,00 mensal, onde irá funcionar a sede da empresa, a partir de abril/2024.

2. Integralização total do capital social, em moeda corrente, no montante de R$ 1.000.000,00. 3. Abertura de conta corrente no Banco Solidário, para depósito bancário do valor do capital social.

3. Aquisição, à vista, de mercadorias para revenda, no montante de R$ 500.000,00.

4. Solicitação de orçamento para aquisição de móveis, a prazo, para o funcionamento da empresa, no montante de R$ 50.000,00.

5. Contratação de funcionários do departamento administrativo e de vendas, resultando em contrato de mão de obra no montante de R$150.000,00, mensal para início em abril/2024.

6. Aquisição de terreno, por meio de financiamento bancário, no montante de R$ 300.000,00.

Considerando somente as atividades descritas acima, podemos inferir que, no final do mês de março,