Questões de Concurso Comentadas sobre contabilidade geral

Foram encontradas 4.901 questões

Uma empresa obteve, em 01/12/2020, um empréstimo à taxa de juros de 1% ao mês. O valor total do empréstimo foi R$ 5.000.000,00, o pagamento do principal será feito em uma única parcela em 01/12/2022 e os juros serão pagos semestralmente, com a primeira parcela vencendo em 01/06/2021.

O valor das parcelas semestrais de juros é R$ 307.600,75 e a empresa pagou, adicionalmente, na data da obtenção do empréstimo, despesas relacionadas com o contrato no valor de R$ 315.000,00. A taxa de custo efetivo da operação foi 1,3% ao mês.

O valor contábil do empréstimo apresentado no balanço patrimonial de 31/12/2020 e o valor total dos encargos financeiros evidenciados no resultado de 2020, relativo ao empréstimo obtido, foram, respectivamente, em reais,

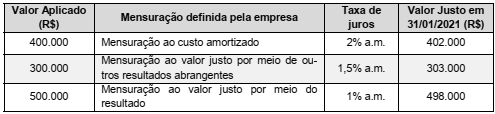

No dia 01/01/2021 uma empresa realizou aplicações financeiras com vencimento para 2023, cujas características e forma de mensuração definidas pela empresa para cada aplicação são apresentadas na tabela a seguir:

Com base nessas informações, o

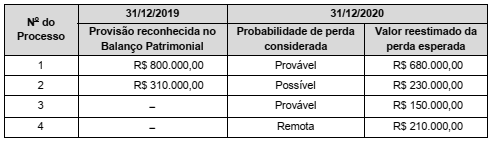

As informações sobre os processos judiciais que uma determinada empresa está respondendo são apresentadas na tabela a seguir:

Com base nas informações acima, o impacto total reconhecido no resultado da empresa no ano de 2020, decorrente destes processos judiciais, foi

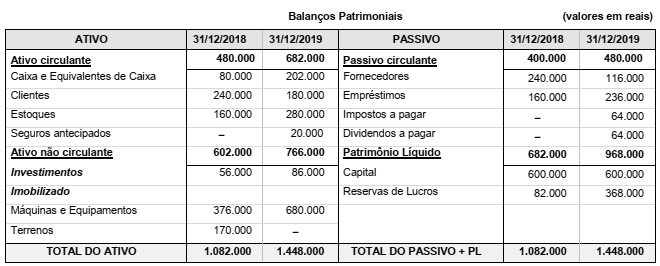

Os Balanços Patrimoniais da empresa Terras e Adubos S.A., em 31/12/2018 e 31/12/2019, são apresentados a seguir:

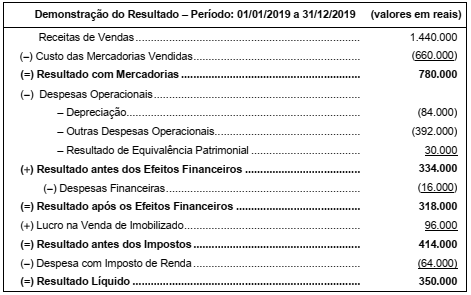

A Demonstração do Resultado da empresa para o ano 2019 é a seguinte:

Durante o ano de 2019 a empresa não liquidou qualquer empréstimo, não pagou as despesas financeiras incorridas, a venda do terreno foi à vista e os investimentos são avaliados por equivalência patrimonial.

Com base nestas informações, o valor correspondente ao Fluxo de Caixa das Atividades Operacionais gerado em 2019 foi, em

reais,

Considere, abaixo, alguns dados da Demonstração dos Resultados da empresa “XYZ”.

Com base nesses dados, a Margem Operacional da empresa “XYZ” é de

Com base nos valores apresentados, os valores do Lucro Bruto e da Receita Líquida são,

respectivamente, os seguintes:

Com base nos valores apresentados, os valores do Lucro Bruto e da Receita Líquida são,

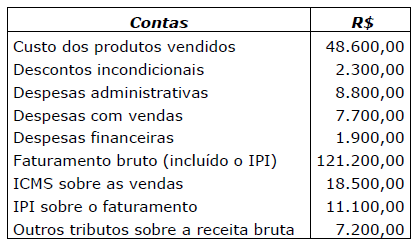

respectivamente, os seguintes: A Firma S.A. apresentou as seguintes informações no encerramento do exercício de 2020:

De acordo com tais informações, bem como o CPC 03 (R2)

sobre o Fluxo de Caixa, indique, respectivamente, os caixas

gerados (+) ou consumidos (-) nas atividades Operacionais

e de Financiamento.

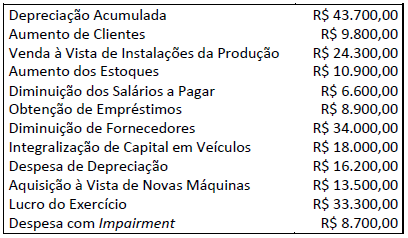

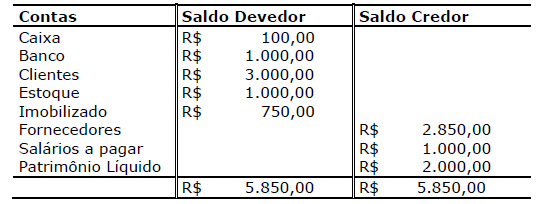

Uma Sociedade Ltda. apresentou os seguintes saldos em 30/11/2020:

Durante o mês de dezembro de 2020, ocorreram os seguintes fatos contábeis:

1. Empréstimo a um dos sócios no valor de R$ 110,00 sem juros, a ser pago em 15/10/2021;

2. Venda de mercadorias a ser recebida em três meses no valor de R$ 230,00. O CMV foi de R$ 110,00;

3. Compra de R$ 130,00 em mercadorias, sendo 70% à vista e o restante com o vencimento em quatro meses;

4. Venda de mercadorias à vista pelo valor de R$ 135,00. O CMV foi de R$ 65,00;

5. Integralização de R$ 20,00 em espécie, por um dos sócios; e,

6. Reconhecimento da despesa de salário no valor de R$ 10,00. Valor será pago em 05/01/2021.

Após os lançamentos do mês de dezembro e do encerramento do exercício de 2020, desconsiderando a presença de impostos e

depreciações, informe I. o total do Ativo; II. o total do Patrimônio Líquido; e, III. o saldo do Ativo não Circulante.

De acordo com as informações, o total do Patrimônio Líquido da Firma S.A. corresponde a:

Em 16/01/2020, a BGR comprou mercadorias no valor R$ 1.150,00, pagou R$ 500,00 para os fornecedores, recebeu R$ 985,00 de clientes e transferiu R$ 750,00 do caixa para o banco. Com base nessas informações, assinale a alternativa correta.

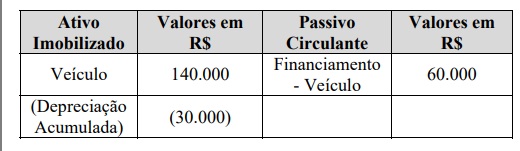

O extrato do Ativo Imobilizado de uma sociedade empresária apresenta a situação patrimonial de um veículo da seguinte forma:

Considerando-se, que o referido veículo sofreu um acidente

com perda total e não havia seguro contra acidente, então o

Durante um procedimento de auditoria tributária, o auditor fiscal identificou uma operação em que a venda de determinada mercadoria fora realizada a um não contribuinte residente em outro estado da Federação, tendo a entrega do produto ocorrido na mesma data da venda, conforme atestado pelo cliente.

Considerando o regime de competência para a contabilização de receitas e despesas e a legislação pertinente à operação da referida situação, julgue o item subsecutivo.

A contabilização correta do ICMS a ser destacado na nota

fiscal, nesse caso, deve ser realizada a débito de ICMS sobre

vendas e a crédito de ICMS a recolher.

Em uma operação de contribuinte para contribuinte no estado de Alagoas, foi emitida uma nota fiscal eletrônica de venda de uma mercadoria sujeita à modalidade de substituição tributária (ST) por operações posteriores. Na nota fiscal, constavam as informações a seguir.

• preço da mercadoria: R$ 50.000,00

• IPI: R$ 5.000,00

• frete e seguro: R$ 1.000,00

• desconto incondicional: R$ 500,00

• alíquota interna: 18%

Com relação a essa situação hipotética, julgue o item que se segue, considerando que a margem de valor agregado (MVA) seja de 50%.

O ICMS ST destacado na nota fiscal é de R$ 6.030,00, o

qual deve ser acrescentado ao valor da mercadoria e cobrado

do cliente.

Em uma operação de contribuinte para contribuinte no estado de Alagoas, foi emitida uma nota fiscal eletrônica de venda de uma mercadoria sujeita à modalidade de substituição tributária (ST) por operações posteriores. Na nota fiscal, constavam as informações a seguir.

• preço da mercadoria: R$ 50.000,00

• IPI: R$ 5.000,00

• frete e seguro: R$ 1.000,00

• desconto incondicional: R$ 500,00

• alíquota interna: 18%

Com relação a essa situação hipotética, julgue o item que se segue, considerando que a margem de valor agregado (MVA) seja de 50%.

A base de cálculo do ICMS ST, antes da aplicação da margem de valor agregado, é de R$ 55.500,00, sendo considerados o preço de venda da mercadoria e os valores do frete e do seguro.

Em uma operação de contribuinte para contribuinte no estado de Alagoas, foi emitida uma nota fiscal eletrônica de venda de uma mercadoria sujeita à modalidade de substituição tributária (ST) por operações posteriores. Na nota fiscal, constavam as informações a seguir.

• preço da mercadoria: R$ 50.000,00

• IPI: R$ 5.000,00

• frete e seguro: R$ 1.000,00

• desconto incondicional: R$ 500,00

• alíquota interna: 18%

A base de cálculo do ICMS normal da operação destacado na nota fiscal é de R$ 51.000,00, sendo considerados os valores do preço de venda da mercadoria, do frete e do seguro.