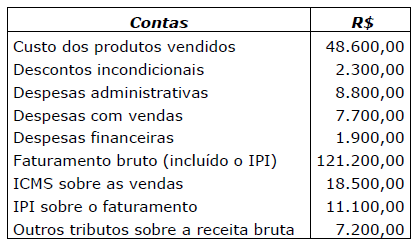

Da Demonstração do Resultado de uma empresa industrial, fora...

Com base nos valores apresentados, os valores do Lucro Bruto e da Receita Líquida são,

respectivamente, os seguintes:

Com base nos valores apresentados, os valores do Lucro Bruto e da Receita Líquida são,

respectivamente, os seguintes: - Gabarito Comentado (1)

- Aulas (1)

- Comentários (5)

- Estatísticas

- Cadernos

- Criar anotações

- Notificar Erro

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

Fechando a DRE:

|

Faturamento Bruto |

R$ 121.200,00 |

|

IPI sobre o faturamento |

R$ 11.100,00 |

|

Receita Bruta de Vendas de Mercadorias |

R$

110.100,00 |

|

(-) Descontos incondicionais |

R$

2.300,00 |

|

(-) Outros tributos sobre a receita bruta |

R$

7.200,00 |

|

(-) ICMS sobre vendas |

R$

18.500,00 |

|

Receita Líquida |

R$

82.100,00 |

|

(-) Custo dos produtos vendidos |

R$

48.600,00 |

|

Lucro Bruto |

R$

33.500,00 |

Gabarito do Monitor: Letra C.

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

121.200 (Faturamento Bruto)

- 18.500 (ICMS sobre vendas)

- 11.100 (IPI sobre o faturamento)

- 7.200 (outros tributos)

- 2.300 (Descontos incondicionais)

82.100 RECEITA LÍQUIDA

- 48.600 (Custo dos produtos vendidos)

33.500 LUCRO BRUTO

Colegas, me ajudem, tem que adivinhar que os outros tributos são não recuperáveis ou deve-se pressupor? Eu acertei, mas foi porque não tinha o resultado que mantinha os outros tributos.

GABARITO: LETRA C

A questão versa sobre a estrutura da Demonstração do Resultado do Exercício contida na Lei 6404/76.

Art. 187. A demonstração do resultado do exercício discriminará:

I - a receita bruta das vendas e serviços, as deduções das vendas, os abatimentos e os impostos;

II - a receita líquida das vendas e serviços, o custo das mercadorias e serviços vendidos e o lucro bruto;

III - as despesas com as vendas, as despesas financeiras, deduzidas das receitas, as despesas gerais e administrativas, e outras despesas operacionais;

IV – o lucro ou prejuízo operacional, as outras receitas e as outras despesas;

V - o resultado do exercício antes do Imposto sobre a Renda e a provisão para o imposto;

VI – as participações de debêntures, empregados, administradores e partes beneficiárias, mesmo na forma de instrumentos financeiros, e de instituições ou fundos de assistência ou previdência de empregados, que não se caracterizem como despesa;

VII - o lucro ou prejuízo líquido do exercício e o seu montante por ação do capital social.

Assim sendo, devemos atentar até a estrutura do lucro bruto para assertiva:

121.200,00 FATURAMENTO BRUTO

(2.300) Descontos incondicionais

(18.500) ICMS sobre vendas

(11.100) IPI sobre o faturamento

(7.200) outros tributos

= 82.100,00 RECEITA LÍQUIDA DE VENDAS

(48.600) Custo dos produtos vendidos

= 33.500,00 LUCRO BRUTO

Faturamento Bruto........................... 121.200,00

Descontos Incondicionais................. (2.300,00)

ICMS s/ as vendas............................ (18.500,00)

IPI s/ as vendas................................. (11.100,00)

Outros tributos s/ a Rec. Bruta.......... (7.200,00)

(=) Receita Liquida............................ 82.100,00

(-) CPV............................................... (48.600,00)

Lucro Bruto........................................ 33.500,00

GAB: C

RECEITA BRUTA

O faturamento bruto informado inclui o IPI, então precisamos retirar o IPI para achar a receita bruta contábil:

- Faturamento bruto (inclui IPI): 121.200

- (–) IPI sobre faturamento: 11.100

Receita Bruta= 121.200 - 11.100 = 110.100

RECEITA LÍQUIDA

Deduzimos os tributos sobre as vendas e os descontos incondicionais:

- ICMS: 18.500

- Outros tributos: 7.200

- Descontos incondicionais: 2.300

Deduções=18.500+7.200+2.300=28.000

Receita Líquida=110.100−28.000=82.100

LUCRO BRUTO

Lucro Bruto=Receita LÍquida−CPV

- Receita líquida: 82.100

- Custo dos produtos vendidos (CPV): 48.600

Lucro Bruto=82.100−48.600=33.500

Lucro Bruto = R$ 33.500,00

Receita Líquida = R$ 82.100,00

GABARITO LETRA C

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo