Questões de Concurso Comentadas sobre contabilidade geral

Foram encontradas 4.901 questões

Uma entidade vende canetas personalizadas. Em 01/01/X0, não havia estoque.

Em 02/01/X0, ela adquiriu 500 unidades de canetas para personalização e venda por R$6.000, para pagamento em 3 meses. Se as canetas tivessem sido adquiridas à vista, o custo unitário seria de R$10,00.

Na data da aquisição, a entidade incorreu em gastos com frete e seguro, respectivamente, de R$800 e R$700. Para a personalização das 500 canetas são gastos R$1.000 em material. Além disso, é utilizada uma máquina que foi adquirida por R$10.000 e tem capacidade estimada em 5.000 canetas.

A máquina é depreciada de acordo com o método dos benefícios gerados e a entidade não considera valor residual. Ainda, os gastos com o armazenamento das 500 canetas prontas eram de R$1.500. Após prontas, 50 canetas foram descartadas, por estarem com qualidade inferior ao esperado.

Em 31/01/X0, as canetas foram colocadas à venda por R$20,00. A entidade destina aos vendedores uma comissão de 10% sobre o preço de venda.

Assinale a opção que indica o valor contabilizado como estoque em 31/01/X0.

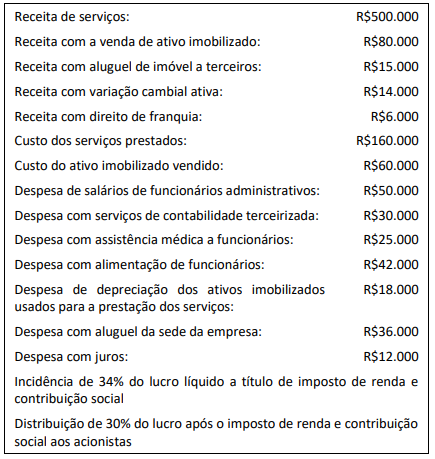

Uma entidade que presta serviços de consultoria contabilizou as seguintes transações no ano de X0:

Todas as receitas são tributáveis, e as despesas, dedutíveis. Além disso, a constituição da reserva legal não foi necessária.

Em relação à Demonstração do Valor Adicionado da entidade, analise as afirmações a seguir.

I. Valor adicionado recebido em transferência: R$21.000.

II. Valor adicionado a distribuir a pessoal: R$75.000.

III. Valor adicionado a distribuir a impostos, taxas e contribuições: R$61.880.

IV. Valor adicionado a distribuir a remuneração de capitais próprios: R$36.036.

V. Valor adicionado a distribuir a remuneração de capitais de

terceiros: R$48.000.

Está correto o que se afirma em

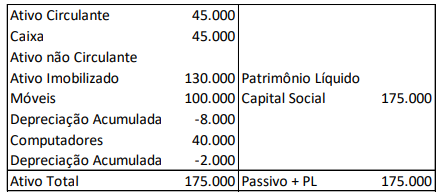

Em 31/12/X0, uma sociedade empresária apresentava o seguinte balanço patrimonial:

As vidas úteis estimadas dos móveis e dos computadores eram, respectivamente, de 10 anos e de 5 anos. A sociedade empresária depreciava os seus ativos imobilizados de acordo com o método da linha reta e não considerava valor residual.

Em 31/12/X1, a sociedade empresária realizou um teste de recuperabilidade de seus ativos imobilizados.

No teste, ela constatou que os móveis apresentavam valor justo de R$85.000, sendo que as despesas com a sua remoção eram estimadas em R$12.000, e as despesas associadas à reorganização do negócio após à venda eram estimadas em R$4.000. Por sua vez, o valor em uso dos móveis era estimado em R$70.000.

Por sua vez, os computadores apresentavam valor justo de R$32.000, sendo que os gastos diretos incrementais para deixá-los em condição de venda eram de R$5.000. O valor em uso dos computadores era estimado em R$28.000.

Assinale a opção que indica os valores contabilizados como perda

por desvalorização dos móveis e dos computadores,

respectivamente.

Uma entidade do setor público possui participação permanente em outra entidade. A participação é avaliada de acordo com o custo de aquisição.

A entidade investidora deve reconhecer o rendimento relacionado à entidade investida quando

Uma sociedade empresária efetuou a captação de debêntures de longo prazo no mercado financeiro, com prêmio.

No ano de X1, foi efetuado o pagamento dos juros e realizada a amortização periódica do prêmio recebido.

Assinale a opção que indica a apresentação do efeito da apropriação do prêmio das debêntures na estrutura de grupos da Demonstração do Resultado do Exercício da sociedade empresária em 31/12/X1.

Uma entidade que trabalha com auditoria contábil adquiriu, em 01/01/X1, por R$700.000 à vista, um imóvel para ser utilizado como sede. A vida útil do imóvel era estimada em 25 anos e não era considerado valor residual. Além disso, a entidade depreciava os seus ativos imobilizados de acordo com o método da linha reta.

Em 31/12/X3, o imóvel foi colocado para à venda. Na data, o ativo estava disponível para venda imediata e o nível hierárquico de gestão estava comprometido com o plano de venda do ativo, tendo iniciado um programa para localizar um comprador. Além disso, o valor justo do imóvel, líquido das despesas de venda, foi avaliado em R$720.000.

Em 31/12/X4, o imóvel foi vendido por R$750.000 à vista. Assinale a opção que indica o resultado obtido com venda do imóvel, contabilizado na Demonstração do Resultado do Exercício da entidade em 31/12/X4.

À luz da Previdência Complementar, julgue o item.

O cálculo do teste de adequação do passivo (TAP) é a

diferença entre os valores das provisões técnicas e o

valor presente do fluxo do passivo, calculado

considerando-se as normas vigentes publicadas pelo

regulador. Se os valores das provisões técnicas forem

menores que o valor presente do fluxo do passivo,

deve-se constituir a diferença na provisão

complementar de cobertura.

À luz da Previdência Complementar, julgue o item.

O capital de risco é composto pelos cálculos dos riscos

de subscrição, risco de mercado, risco de crédito e risco

operacional.

Considerando as informações apresentadas, e sabendo que o contador utiliza o método linear, a despesa de depreciação anual será de:

O contador, ao verificar os requisitos do CPC 26 (R1) – Apresentação das Demonstrações Contábeis, observou que:

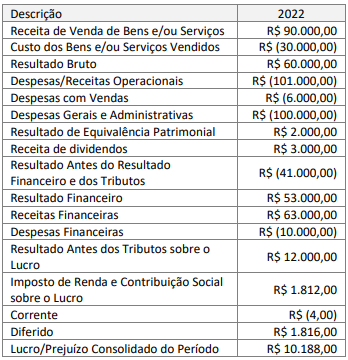

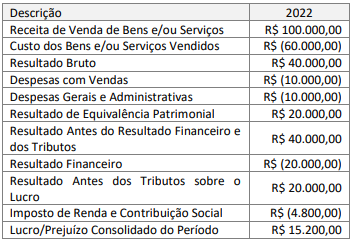

Considerando-se apenas as informações apresentadas pela DRE, o Valor Adicionado Recebido em Transferência é de:

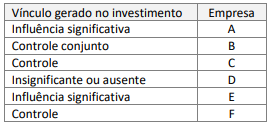

Considerando apenas as informações apresentadas e as definições do CPC 36 (R3) – Demonstrações Consolidadas, a empresa Brasil precisa aplicar o método de consolidação para:

Considerando-se apenas as informações apresentadas pela DRE e que o estatuto social da empresa define um percentual de 10% para dividendos com base no lucro, de acordo com a Lei nº 6.404/1976, o dividendo a ser distribuído é de:

No Livro Diário devem ser lançadas, em ordem cronológica, com individualização, clareza e referência ao documento probante, todas as operações ocorridas, e quaisquer outros fatos que provoquem variações patrimoniais. Sobre o Livro Diário, analise os itens abaixo:

I. A pessoa jurídica que empregar escrituração mecanizada poderá substituir o Diário e os livros facultativos ou auxiliares por fichas seguidamente numeradas, mecânica ou tipograficamente.

II. Sem prejuízo de exigências especiais da lei, é obrigatório o uso de Livro Diário, encadernado com folhas numeradas seguidamente, em que serão lançados, dia a dia, diretamente ou por reprodução, os atos ou operações da atividade, ou que modifiquem ou possam vir a modificar a situação patrimonial da pessoa jurídica.

III. Admite-se a escrituração resumida no Diário, por totais que não excedam ao período de um mês, relativamente a contas cujas operações sejam numerosas ou realizadas fora da sede do estabelecimento, sem a necessidade de utilização de livros auxiliares para registro individualizado.

IV. No transporte dos totais mensais dos livros auxiliares, para o Diário, deve ser feita referência às páginas em que as operações se encontram lançadas nos livros auxiliares devidamente registrados.

Estão corretos apenas os itens:

Leia os dois itens abaixo e em seguida responda:

I. São contas que se referem ao ativo, passivo e ao patrimônio líquido da entidade

II. São contas que se expressam em natureza devedora e credora, sendo que a primeira traz as despesas e a segunda, as receitas dessa empresa

Lidos os itens é correto afirmar que: