Questões de Concurso

Sobre outras demonstrações em contabilidade geral

Foram encontradas 1.374 questões

A partir dos pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), novos parâmetros para a contabilidade brasileira foram estabelecidos, incluindo as demonstrações contábeis a serem apresentadas. De acordo com os pronunciamentos do CPC, julgue os itens seguintes.

I- A demonstração dos resultados abrangentes deve ser apresentada como coluna da demonstração de mutações do patrimônio líquido.

II- Na demonstração dos fluxos de caixa, os eventos que impactam o caixa devem ser classificados, no mínimo, em atividades operacionais, atividades de investimento e atividades de financiamento.

III- A demonstração do resultado do exercício inicia-se pela receita bruta de vendas, seguida pela dedução dos impostos, devoluções e abatimentos.

Assinale a opção correta.

Considere as seguintes operações ocorridas durante 2016 na empresa Luz Brilhante S.A.:

1. Apuração do resultado do período com a obtenção de Lucro Líquido no valor de R$ 300.000,00.

2. Distribuição de dividendos no valor de R$ 75.000,00.

3. Constituição de Reserva Legal no valor de R$ 10.000,00.

4. Constituição de Reserva Estatutária no valor de R$ 30.000,00.

5. Constituição de Reserva de Incentivos Fiscais no valor de R$ 15.000,00.

6. Aumento de Capital Social no valor total de R$ 120.000,00, sendo R$ 50.000,00 com Reserva de Retenção e o restante com um equipamento.

Após o reconhecimento dessas operações, a Demonstração das Mutações do Patrimônio Líquido (DMPL) evidenciou um aumento no Patrimônio Líquido inicial da empresa no valor total, em reais, de

De acordo com a legislação societária, os princípios de contabilidade e os pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item seguinte, relativo a demonstrações contábeis.

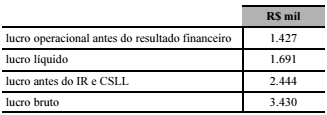

Situação hipotética: Em 31/12/2016, uma empresa evidenciou as seguintes informações em sua demonstração do resultado do exercício.

Assertiva: Nessa situação, no mesmo período, se essa empresa

tiver verificado outros resultados abrangentes no valor de

R$ 81 mil, negativos, então o total de resultado abrangente

evidenciado na demonstração de resultado abrangente será

igual a R$ 1.610.000.

De acordo com a legislação societária, os princípios de contabilidade e os pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item seguinte, relativo a demonstrações contábeis.

Caso uma companhia realize uma constituição de reservas de

incentivos fiscais no valor de R$ 125.000, isso fará que a

demonstração das mutações do patrimônio líquido dessa

companhia evidencie um aumento de R$ 125.000 no saldo de

conta de reservas e uma redução, no mesmo valor, na conta de

lucros acumulados.

Com base nos pronunciamentos emitidos pelo Comitê de Pronunciamentos Contábeis (CPC), julgue o item seguinte.

O conjunto completo de demonstrações contábeis a ser

apresentado pelas sociedades constituídas por ações inclui a

demonstração das mutações do patrimônio líquido, a qual

deverá conter o resultado abrangente do período, exceto

quando houver demonstração do resultado abrangente

apresentada em separado.

As Demonstrações Contábeis têm como objetivo auxiliar os diversos usuários no processo decisório. Analise as afirmações a seguir e marque (V) para verdadeiro ou (F) para falso.

( ) A Demonstração do Valor Adicionado evidencia a riqueza gerada pela entidade, considerando o custo de oportunidade esperado pelos acionistas (sócios).

( ) A Demonstração de Resultados do Exercício evidencia o fluxo de recursos financeiros da entidade, classificados de acordo com as atividades operacionais, de investimentos e de financiamentos.

( ) O Balanço Patrimonial evidencia o conjunto de ativos, de passivos e de capital aportado pelos acionistas (sócios), possibilitando que se avalie, entre outros, o nível de endividamento da entidade.

( ) O Fluxo de Caixa Operacional é um importante parâmetro de avaliação de desempenho apresentado na Demonstração dos Fluxos de Caixa, pois evidencia a capacidade de a empresa gerar dinheiro decorrente de suas operações principais.

Com relação às afirmações, a sequência correta é

Abaixo são apresentadas duas demonstrações contábeis obrigatórias para as empresas SA de Capital Aberto.

I. Demonstração do Valor Adicionado (DVA).

II. Demonstração das Mutações do Patrimônio Líquido (DMPL).

Com base nessas duas demonstrações, assinale a alternativa correta.

Para responder à questão, considere a Lei nº 6.404/1976, que dispõe sobre as Sociedades por Ações.

De acordo com a referida Lei, as notas explicativas devem indicar, entre outros:

I. Os principais critérios de avaliação dos elementos patrimoniais, especialmente dos estoques e dos cálculos de depreciação.

II. O aumento de valor de elementos do ativo resultante de novas avaliações.

III. Os ônus reais constituídos sobre elementos do ativo, as garantias prestadas a terceiros e outras responsabilidades eventuais ou contingentes.

IV. Todos os investimentos em outras sociedades.

V. A taxa de juros, as datas de vencimento e as garantias das obrigações a longo prazo.

VI. Os critérios utilizados para elaboração e publicação das demonstrações de fluxos de caixa.

VII. As transferências para reservas, os dividendos e a parcela dos lucros incorporada ao capital.

Quais estão corretas?

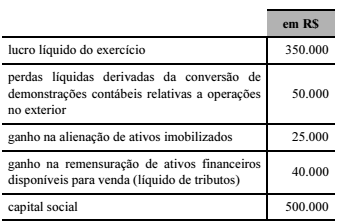

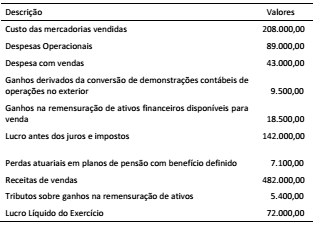

A partir das informações apresentadas na tabela precedente,

é correto afirmar que, na demonstração do resultado abrangente,

o valor do lucro abrangente é igual a

As informações do Quadro 01 a seguir, expressas em milhares de reais, foram obtidas dos registros contábeis de uma empresa que elabora suas demonstrações contábeis de acordo com as normas emitidas pelo Comitê de Pronunciamentos Contábeis (CPC).

A partir das informações do quadro e das definições do CPC 26

(R1), o resultado abrangente do período é: