Questões de Concurso

Sobre outras demonstrações em contabilidade geral

Foram encontradas 1.374 questões

Ao final do exercício de 2016, uma companhia apresentou na DRE um lucro líquido de R$ 578.950,00. Os dados apresentados, a seguir, referem-se a itens de receita e despesa não reconhecidos na demonstração do resultado.

Perdas derivadas de conversão de demonstrações contábeis de operações no exterior R$ 5.500,00

Ganhos na remensuração de ativos financeiros disponíveis para venda R$ 52.000,00

Tributos sobre ganhos na remensuração de ativos financeiros disponíveis para venda R$ 17.680,00

Ganho com hedge de fluxo de caixa R$ 67.500,00

Tributos sobre ganhos do hedge de fluxo de caixa R$ 22.950,00

Considerando as informações apresentadas, qual o valor do resultado abrangente da companhia a ser reportado ao final

do exercício de 2016?

A Demonstração das Mutações do Patrimônio Líquido (DMPL) tem como objetivo fundamental apresentar as variações ocorridas nas contas que transitam pelo patrimônio líquido.

No contexto das variações do patrimônio líquido, uma variação evidenciada na DMPL que reduz a capacidade operacional da empresa é a

O Comitê de Pronunciamentos Contábeis emitiu o pronunciamento técnico CPC 26 (R1), que define a base para a apresentação das demonstrações contábeis no Brasil. O pronunciamento estabelece requisitos gerais, diretrizes para a sua estrutura e os requisitos mínimos para seu conteúdo.

Como parte dessas bases e requisitos, o pronunciamento técnico define o conjunto completo de demonstrações contábeis, que inclui a demonstração

• uma obrigação presente, resultante de eventos passados, e espera-se que seja necessária uma saída provável de recursos que incorporam benefícios econômicos futuros para liquidar a obrigação, que é mensurada em bases confiáveis no valor de R$ 100.000,00; • uma obrigação presente, resultante de eventos passados, sem confiabilidade de mensuração no valor de R$ 60.000,00; • uma obrigação presente, resultante de eventos passados, embora não seja provável que uma saída de recursos, que incorporam benefícios econômicos, seja exigida para liquidar a obrigação no valor de R$ 200.000,00; • uma obrigação possível, resultante de eventos passados, cuja existência será confirmada apenas pela ocorrência ou não de um ou mais eventos futuros incertos, não totalmente sob controle da entidade, no valor de R$ 50.000,00.

Sendo assim, o total, em reais, a ser divulgado nas Notas Explicativas como passivo contingente é de

A Empresa Horus S.A. realizou, no exercício de 2017, as operações mostradas a seguir:

• capital inicial: R$ 10.000

• acréscimo por ajuste de exercícios anteriores: R$ 500

• distribuição de dividendos: R$ 2.000

• aumento de capital social com a integralização de recursos pelos sócios: R$ 5.000

• lucro líquido do exercício: R$ 4.000

Destinação do lucro para as reservas de lucros:

• reserva legal: R$ 200

• reserva para expansão: R$ 1.300

Observação a) não havia saldo na conta provisão para o imposto de renda, haja vista que a empresa já havia efetuado o pagamento do imposto de renda no valor de R$ 600.

Observação b) o erro que provocou aumento indevido do resultado foi detectado após o encerramento do período contábil.

A partir dessas operações, julgue o item subsecutivo, com referência à elaboração da demonstração de mutação do patrimônio líquido (DMPL).

A análise dos dados fornecidos pela Empresa Horus S.A.

evidencia que todas as transações que ocorreram nas contas do

patrimônio líquido durante o exercício social, partindo-se do

saldo no início do ano, geraram para a empresa saldo final do

exercício em valor superior a R$ 17.000.

A Empresa Horus S.A. realizou, no exercício de 2017, as operações mostradas a seguir:

• capital inicial: R$ 10.000

• acréscimo por ajuste de exercícios anteriores: R$ 500

• distribuição de dividendos: R$ 2.000

• aumento de capital social com a integralização de recursos pelos sócios: R$ 5.000

• lucro líquido do exercício: R$ 4.000

Destinação do lucro para as reservas de lucros:

• reserva legal: R$ 200

• reserva para expansão: R$ 1.300

Observação a) não havia saldo na conta provisão para o imposto de renda, haja vista que a empresa já havia efetuado o pagamento do imposto de renda no valor de R$ 600.

Observação b) o erro que provocou aumento indevido do resultado foi detectado após o encerramento do período contábil.

A partir dessas operações, julgue o item subsecutivo, com referência à elaboração da demonstração de mutação do patrimônio líquido (DMPL).

As reduções por ajustes dos exercícios anteriores decorrem de

efeito de mudança de critério contábil ou de efeitos da

aquisição das próprias ações da empresa.

De acordo com as normas contidas nas legislações de contabilidade aplicáveis às demonstrações contábeis, julgue o item que se segue.

As mutações na reserva de reavaliação, quando permitidas

legalmente, e ganhos e perdas derivados de conversão de

demonstrações contábeis de operações no exterior estão

incluídos nos componentes de outros resultados abrangentes

que figuram na demonstração de resultado abrangente (DRA).

No conjunto completo das Demonstrações Contábeis, de acordo com o Pronunciamento Técnico CPC 26 - Apresentação das Demonstrações Contábeis, está a Demonstração do Resultado Abrangente.

Assinale a opção que indica o item que deve ser evidenciado na Demonstração como “Outros Resultados Abrangentes”.

A tabela a seguir apresenta informações, com valores em reais, extraídas da contabilidade do exercício de 20XX de uma empresa.

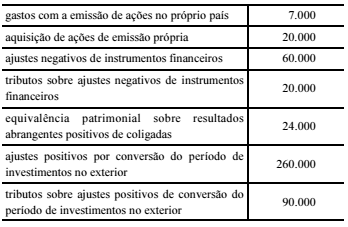

De acordo com os dados da tabela, e considerando que, no

exercício de 20XX, a referida empresa apurou lucro líquido de

R$ 120.000, então o valor, em reais, apurado pela empresa a título

de outros resultados abrangentes no período foi de

A seguir, a tabela I apresenta, em reais, as variações entre os dois últimos exercícios, verificadas por uma empresa em suas demonstrações contábeis; e a tabela II apresenta, em reais, a composição da demonstração dos lucros ou prejuízos acumulados do exercício mais recente da referida empresa.

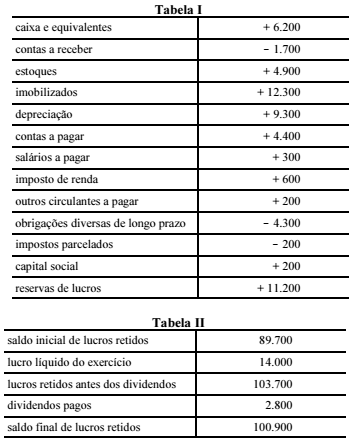

Conforme os dados das tabelas I e II, o total, em reais, das fontes de

caixa a ser considerado para o exercício mais recente foi de

Uma das principais finalidades da Contabilidade é buscar indicativos de fatores positivos ou negativos sobre a saúde financeira e administrativa da empresa com base nos números do Balanço Patrimonial.

Com base nessa premissa, considere o demonstrativo comparativo do Balanço Patrimonial da Cia. Comercial Ltda. dos anos de X4, X5 e X6, abaixo, e responda às próximas 4 (quatro) questões.

Qual o Quociente de Cobertura Total do Balanço de X6 e o que ele demonstra acerca da empresa?

Uma das principais finalidades da Contabilidade é buscar indicativos de fatores positivos ou negativos sobre a saúde financeira e administrativa da empresa com base nos números do Balanço Patrimonial.

Com base nessa premissa, considere o demonstrativo comparativo do Balanço Patrimonial da Cia. Comercial Ltda. dos anos de X4, X5 e X6, abaixo, e responda às próximas 4 (quatro) questões.

Considerando-se que a principal atividade da Cia. Comercial Ltda. é o comércio de mercadorias, a melhor avaliação da evolução do Quociente de Imobilização do Capital, apurado para os períodos de X4, X5 e X6 é:

Para responder às próximas 5 (cinco) questões, considere o Balancete de Verificação em novembro/X6 a seguir e as operações/ajustes realizados em dezembro/X6 para apurar o Resultado do Exercício e elaborar o Balanço Patrimonial Final em dezembro/X6 da Cia. Comercial Maricá Ltda.

Qual foi o valor do Lucro/Prejuízo apurado no Resultado do Exercício do período de X6?

Para responder às próximas 5 (cinco) questões, considere o Balancete de Verificação em novembro/X6 a seguir e as operações/ajustes realizados em dezembro/X6 para apurar o Resultado do Exercício e elaborar o Balanço Patrimonial Final em dezembro/X6 da Cia. Comercial Maricá Ltda.

Informe o valor final das Despesas do Resultado do Exercício do período de X6

A Demonstração de Resultado do Exercício é uma forma estruturada de se demonstrar como se compõe o resultado da entidade, isto é, é um critério de se organizarem as receitas obtidas e as despesas incorridas no período apurando-se o resultado do exercício. Considere as seguintes informações relativas à empresa Símbolo S.A.:

Considerando que o Capital Social é constituído por 10.000 ações, quais são, respectivamente, o resultado bruto e o lucro líquido por ação?

Sobre as demonstrações contábeis, julgue os itens abaixo e, em seguida, assinale a opção adequada.

I- No balanço patrimonial, os ativos de uma empresa devem ser iguais aos passivos e ao patrimônio líquido usados para comprar os ativos. Ambos estão listados em ordem crescente de liquidez.

II- Na demonstração do resultado, abaixo do lucro líquido, ou bottom line, as empresas, muitas vezes, relatam informações adicionais que resumem o lucro e o valor da empresa.

III- A finalidade geral das demonstrações financeiras é fornecer informações sobre a posição financeira, o desempenho financeiro e o fluxo de caixa de uma entidade que sejam úteis a uma ampla gama de usuários quando da tomada de decisões no campo da economia.

Está (ão) CORRETO (s)

“O ingresso bruto de benefícios econômicos durante o período proveniente das atividades ordinárias da entidade que resultam no aumento de seu patrimônio líquido, exceto as contribuições de seus proprietários”, é dado pelo Pronunciamento Conceitual Básico – CPC 30 como a definição de: