Questões de Concurso

Sobre outras demonstrações em contabilidade geral

Foram encontradas 1.374 questões

A empresa PMB apurou, ao final do exercício de X1, o saldo em milhões de $ 10.000 em ativos (sendo 50% circulante), $ 4.000 em passivos (sendo 80% Não Circulante). Adicionalmente, apurou um lucro de $ 600. No exercício imediatamente anterior (X0), o volume de ativos foi de $ 8.000 e o de passivo $ 5.000, sendo todas as demais premissas iguais. Diante das informações disponíveis, analise as afirmativas abaixo:

I- O retorno sobre os ativos, no exercício de X1, foi de 6%.

II- Após a análise horizontal, verificou-se um aumento no PL de 100%.

III- O Índice de Liquidez Geral, no exercício de X1, foi de $ 2,50 e de R$ 1,60 no exercício de X0.

IV- A participação do capital de terceiros, em X1, foi de R$ 1,67 e de R$ 0,67 no exercício de X0.

V- Os retornos sobre o patrimônio líquido nos exercícios de X1 e X0, foram, respectivamente, 10% e 20%.

Estão corretas as afirmativas

A Cia. Alpha apresentou, nos exercícios X1 e X0, os respectivos saldos das contas do ativo e passivo, conforme a tabela abaixo. Sabe-se ainda que o resultado auferido no ano X1 foi de $50 e X0 de $25.

Grupos de Contas |

X1 |

X0 |

Ativo Circulante |

150 |

100 |

Ativo Não Circulante |

350 |

200 |

Passivo Circulante |

50 |

25 |

Passivo Não Circulante |

250 |

200 |

Considerando os dados disponíveis, é possível afirmar que a participação do capital de terceiros no exercício X1 foi de

Uma empresa apresentou os seguintes saldos em 31/12/2016:

Caixa = 5.000,00

Salários a Pagar = 3.200,00

CMV = 3.500,00

Capital Social = 20.000,00

Receita de Vendas = 78.000,00

Duplicatas a Receber = 27.000,00

Estoque de Mercadorias = 6.000,00

Equipamentos = 10.000,00

Reserva de Lucros = 3.000,00

Depreciação Acumulada = 1.500,00

Despesas Gerais = 25.000,00

Utilizando a Demonstração do Resultado do Exercício (DRE) após a apuração do resultado do período e antes da sua destinação, qual o total do Lucro Líquido?

As mutações do patrimônio líquido ocorrem por meio da movimentação de diversas contas, que geram acréscimos ou reduções no patrimônio liquido.

São exemplos de acréscimos no patrimônio líquido, EXCETO:

Considerando os efeitos dessa transação que é conhecida como forfait, é INCORRETO afirmar que as divulgações que devem fazer parte das notas explicativas são:

( ) As participações de debêntures, empregados e administradores são discriminadas na demonstração do resultado do exercício em outras receitas e outras despesas.

( ) Na demonstração do resultado do exercício, serão computados: as receitas e os rendimentos ganhos no período, independentemente da sua realização em moeda; e os custos, despesas, encargos e perdas, pagos ou incorridos, correspondentes a essas receitas e rendimentos.

( ) A demonstração de lucros ou prejuízos acumulados deverá indicar o montante do dividendo por ação do capital social e poderá ser incluída na demonstração das mutações do patrimônio líquido, se elaborada e publicada pela companhia.

( ) Como ajustes de exercícios anteriores, na demonstração de lucros ou prejuízos acumulados, serão considerados apenas os decorrentes de efeitos da mudança de critério contábil ou da retificação de erro imputável a determinado exercício anterior, e que não possam ser atribuídos a fatos subsequentes.

( ) No balanço patrimonial serão classificadas como reservas de lucros as contas constituídas pela apropriação de lucros da companhia, como reserva legal, reserva de contingência, reserva ambiental e reserva de capital.

A sequência correta de preenchimento dos parênteses, de cima para baixo, é

RESPONDA A QUESTÃO CONFORME O BALANCETE ABAIXO.

Os valores são expressos em R$, o arredondamento sempre que necessário será o regido pela norma ABNT NBR 5891:2014.

Com relação à composição da Demonstração das Mutações do Patrimônio Líquido, inter-relacione as colunas abaixo e assinale a alternativa correta:

CONTA PRINCIPAL

A - Transações de Capital com os Sócios

B - Resultado Abrangente Total

C - Mutações Internas do Patrimônio Líquido

SUB-CONTAS

(1) Aumentos de Capital

(2) Gastos com Emissão de Ações

(3) Tributos s/ Ajustes Instrumentos Financeiros

(4) Lucro Líquido do Período

(5) Constituição de Reservas

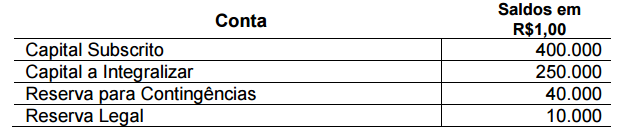

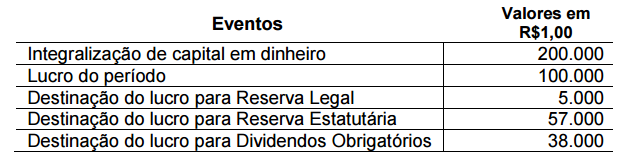

No ano de 2015, os seguintes eventos afetaram os saldos das contas do Patrimônio Líquido:

Considerando-se os dados apresentados, assinale a opção CORRETA que apresenta a Demonstração das Mutações do Patrimônio Líquido compatível com os eventos ocorridos entre 1º.1.2015 e 31.12.2015.

Na contabilidade os dados constantes do Balanço Patrimonial são melhor interpretados por meio das demonstrações contábeis que explicam a realidade de suas contas. De acordo com o exposto correlacione, adequadamente, as colunas de acordo com a função de cada demonstração apresentada.

1. DRE.

2. DMPL.

3. DOAR.

4. DFC.

5. DLPAC.

( ) Variação da conta lucros acumulados.

( ) Aumento ou diminuição do Patrimônio Líquido.

( ) Variação das disponibilidades.

( ) Variação do capital circulante líquido.

( ) Variação das contas do patrimônio líquido.

A sequência está correta em