Questões de Concurso

Sobre operações com mercadorias em contabilidade geral

Foram encontradas 1.223 questões

Informações complementares:

• a empresa pagou R$ 136 de frete sobre a compra do dia 7/9;

• a empresa pagou R$ 336 de frete sobre a venda do dia 10/9;

• despesas operacionais do mês: R$ 980;

• despesa de salários do mês: R$ 320;

• realização de receita antecipada de serviços: R$ 2.890;

• utilização de parcela do aluguel antecipado: R$ 1.000;

• seguro sobre a compra de 12/9/2008: R$ 48;

• seguro sobre a compra de 13/9/2008: R$ 80.

Acerca dos sistemas de inventários existentes e da utilização de

metodologias de controle de estoques e, a partir das informações

e da tabela acima, julgue os itens a seguir.

Informações complementares:

• a empresa pagou R$ 136 de frete sobre a compra do dia 7/9;

• a empresa pagou R$ 336 de frete sobre a venda do dia 10/9;

• despesas operacionais do mês: R$ 980;

• despesa de salários do mês: R$ 320;

• realização de receita antecipada de serviços: R$ 2.890;

• utilização de parcela do aluguel antecipado: R$ 1.000;

• seguro sobre a compra de 12/9/2008: R$ 48;

• seguro sobre a compra de 13/9/2008: R$ 80.

Acerca dos sistemas de inventários existentes e da utilização de

metodologias de controle de estoques e, a partir das informações

e da tabela acima, julgue os itens a seguir.

Informações adicionais:

. sobre as operações foi desconsiderada a incidência de qualquer tipo de imposto;

. no final do dia foi realizada uma venda de mercadorias no valor de R$ 200.000,00; . na contagem física das mercadorias, feita logo após a entrega das mercadorias vendidas no final do dia, foi apurado o estoque de R$ 22.400,00;

. nenhuma outra operação com mercadorias foi realizada nesse dia.

Considerando, exclusivamente, as informações recebidas e a boa técnica contábil, o valor do custo das mercadorias vendidas, em reais, é

Sabendo-se que a alíquota do ICMS é de 18%, e a margem de lucro prevista (valor agregado) é de 20%, o registro contábil da venda realizada pela Companhia, nestas condições, é

Considerando que as operações não foram e nem estão sujeitas a nenhuma forma de tributação, pode-se dizer que o percentual de lucro alcançado calculado sobre as vendas foi de:

- compra de 3.000 unidades a R$ 80,00 cada uma

- compra de 5.000 unidades a R$ 88,00 cada uma

- venda de 4.200 unidades a R$ 200,00 cada uma

Após essas operações, o estoque de mercadorias no final do mês foi avaliado em

R$ 323.000,00. Logo, é correto afirmar que o método utilizado pela companhia para avaliar os seus estoques foi o

Com base na ficha de controle de estoques e nas informações

complementares apresentadas acima, julgue os itens subseqüentes.

Com base na ficha de controle de estoques e nas informações

complementares apresentadas acima, julgue os itens subseqüentes.

Com base na ficha de controle de estoques e nas informações

complementares apresentadas acima, julgue os itens subseqüentes.

A tabela acima apresenta resultados de operações realizadas por determinada empresa, em janeiro de 2007. A seguir, estão listadas outras informações referentes à contabilidade dessa empresa que também deverão ser consideradas para à questão abaixo:

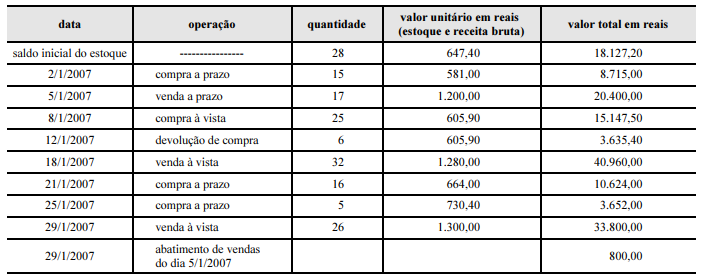

‣ despesas administrativas de janeiro pagas em 5/2/2007: R$ 5.200,00

‣ despesas de salários e encargos de janeiro pagos em 2/2/2007: R$ 12.500,00

‣ despesas de manutenção de janeiro pagas em 29/1/2007: R$ 13.250,00

‣ redução da receita antecipada em janeiro, com 8 unidades de mercadorias entregues, ocorrida em 20/1/2007: R$ 20.000,00

‣ aumento de despesas antecipadas em janeiro, com pagamento na data, ocorrido em 21/1/2007: R$ 7.500,00

‣ despesas de aluguel do mês de janeiro pagas em 28/1/2007: R$ 3.240,00

‣ ICMS sobre compras: 17%

‣ ICMS sobre vendas: 17%

‣ ICMS a recuperar do estoque inicial encontra-se no ativo circulante da empresa

‣ saldo do disponível em 1.o /1/2007: R$ 95.800,00

‣ a empresa pagou o ICMS do período, com a utilização dos créditos tributários, em 29/1/2007

Considere apenas a incidência do ICMS e o controle de estoques permanente pelo PEPS.

Desconsidere: PIS, PASEP, COFINS, CSLL, IRPJ, IPI, ISS, FGTS, II e IE.

A tabela acima apresenta resultados de operações realizadas por determinada empresa, em janeiro de 2007. A seguir, estão listadas outras informações referentes à contabilidade dessa empresa que também deverão ser consideradas para à questão abaixo:

‣ despesas administrativas de janeiro pagas em 5/2/2007: R$ 5.200,00

‣ despesas de salários e encargos de janeiro pagos em 2/2/2007: R$ 12.500,00

‣ despesas de manutenção de janeiro pagas em 29/1/2007: R$ 13.250,00

‣ redução da receita antecipada em janeiro, com 8 unidades de mercadorias entregues, ocorrida em 20/1/2007: R$ 20.000,00

‣ aumento de despesas antecipadas em janeiro, com pagamento na data, ocorrido em 21/1/2007: R$ 7.500,00

‣ despesas de aluguel do mês de janeiro pagas em 28/1/2007: R$ 3.240,00

‣ ICMS sobre compras: 17%

‣ ICMS sobre vendas: 17%

‣ ICMS a recuperar do estoque inicial encontra-se no ativo circulante da empresa

‣ saldo do disponível em 1.o /1/2007: R$ 95.800,00

‣ a empresa pagou o ICMS do período, com a utilização dos créditos tributários, em 29/1/2007

Considere apenas a incidência do ICMS e o controle de estoques permanente pelo PEPS.

Desconsidere: PIS, PASEP, COFINS, CSLL, IRPJ, IPI, ISS, FGTS, II e IE.

A tabela acima apresenta resultados de operações realizadas por determinada empresa, em janeiro de 2007. A seguir, estão listadas outras informações referentes à contabilidade dessa empresa que também deverão ser consideradas para à questão abaixo:

‣ despesas administrativas de janeiro pagas em 5/2/2007: R$ 5.200,00

‣ despesas de salários e encargos de janeiro pagos em 2/2/2007: R$ 12.500,00

‣ despesas de manutenção de janeiro pagas em 29/1/2007: R$ 13.250,00

‣ redução da receita antecipada em janeiro, com 8 unidades de mercadorias entregues, ocorrida em 20/1/2007: R$ 20.000,00

‣ aumento de despesas antecipadas em janeiro, com pagamento na data, ocorrido em 21/1/2007: R$ 7.500,00

‣ despesas de aluguel do mês de janeiro pagas em 28/1/2007: R$ 3.240,00

‣ ICMS sobre compras: 17%

‣ ICMS sobre vendas: 17%

‣ ICMS a recuperar do estoque inicial encontra-se no ativo circulante da empresa

‣ saldo do disponível em 1.o /1/2007: R$ 95.800,00

‣ a empresa pagou o ICMS do período, com a utilização dos créditos tributários, em 29/1/2007

Considere apenas a incidência do ICMS e o controle de estoques permanente pelo PEPS.

Desconsidere: PIS, PASEP, COFINS, CSLL, IRPJ, IPI, ISS, FGTS, II e IE.

Ficha de controle de estoques e informações complementares para a questão.

• a venda do dia 3/11/06 ocorreu à vista, a do dia 8/11/06 ocorreu a prazo e a última venda ocorreu à vista;

• o saldo do ativo circulante disponível, em 10/1/06 correspondia a R$ 500;

• as duas primeiras compras ocorreram a prazo;

• a empresa concedeu abatimentos de R$ 13,00 na primeira venda;

• a compra do dia 5/11/06 ocorreu à vista;

• as compras de 12/11/06 e 13/11/06 ocorreram à vista;

• o saldo de mercadorias para revenda em 1.º/1/06 era de 20 unidades, a R$ 4,50 cada unidade;

• a empresa concedeu abatimentos de R$ 10 na segunda venda;

• as despesas administrativas do mês de novembro de 2006 totalizaram R$ 652 e não foram pagas em novembro;

• a empresa captou empréstimo bancário de R$ 2.000 no dia 13/11/06, com juros pré-fixados de 2,5% ao mês, em 24 parcelas iguais e sucessivas;

• os fretes sobre vendas totalizaram R$ 25 e foram pagos dia 19/11/06;

• a folha de pagamento do mês 11/06, paga em 27/11/06, totalizou R$ 1.700;

• a empresa possui limite de cheque especial no valor de

R$ 5.600.

Ficha de controle de estoques e informações complementares para a questão.

• a venda do dia 3/11/06 ocorreu à vista, a do dia 8/11/06 ocorreu a prazo e a última venda ocorreu à vista;

• o saldo do ativo circulante disponível, em 10/1/06 correspondia a R$ 500;

• as duas primeiras compras ocorreram a prazo;

• a empresa concedeu abatimentos de R$ 13,00 na primeira venda;

• a compra do dia 5/11/06 ocorreu à vista;

• as compras de 12/11/06 e 13/11/06 ocorreram à vista;

• o saldo de mercadorias para revenda em 1.º/1/06 era de 20 unidades, a R$ 4,50 cada unidade;

• a empresa concedeu abatimentos de R$ 10 na segunda venda;

• as despesas administrativas do mês de novembro de 2006 totalizaram R$ 652 e não foram pagas em novembro;

• a empresa captou empréstimo bancário de R$ 2.000 no dia 13/11/06, com juros pré-fixados de 2,5% ao mês, em 24 parcelas iguais e sucessivas;

• os fretes sobre vendas totalizaram R$ 25 e foram pagos dia 19/11/06;

• a folha de pagamento do mês 11/06, paga em 27/11/06, totalizou R$ 1.700;

• a empresa possui limite de cheque especial no valor de

R$ 5.600.

Ficha de controle de estoques e informações complementares para a questão.

• a venda do dia 3/11/06 ocorreu à vista, a do dia 8/11/06 ocorreu a prazo e a última venda ocorreu à vista;

• o saldo do ativo circulante disponível, em 10/1/06 correspondia a R$ 500;

• as duas primeiras compras ocorreram a prazo;

• a empresa concedeu abatimentos de R$ 13,00 na primeira venda;

• a compra do dia 5/11/06 ocorreu à vista;

• as compras de 12/11/06 e 13/11/06 ocorreram à vista;

• o saldo de mercadorias para revenda em 1.º/1/06 era de 20 unidades, a R$ 4,50 cada unidade;

• a empresa concedeu abatimentos de R$ 10 na segunda venda;

• as despesas administrativas do mês de novembro de 2006 totalizaram R$ 652 e não foram pagas em novembro;

• a empresa captou empréstimo bancário de R$ 2.000 no dia 13/11/06, com juros pré-fixados de 2,5% ao mês, em 24 parcelas iguais e sucessivas;

• os fretes sobre vendas totalizaram R$ 25 e foram pagos dia 19/11/06;

• a folha de pagamento do mês 11/06, paga em 27/11/06, totalizou R$ 1.700;

• a empresa possui limite de cheque especial no valor de

R$ 5.600.

Ficha de controle de estoques e informações complementares para a questão.

• a venda do dia 3/11/06 ocorreu à vista, a do dia 8/11/06 ocorreu a prazo e a última venda ocorreu à vista;

• o saldo do ativo circulante disponível, em 10/1/06 correspondia a R$ 500;

• as duas primeiras compras ocorreram a prazo;

• a empresa concedeu abatimentos de R$ 13,00 na primeira venda;

• a compra do dia 5/11/06 ocorreu à vista;

• as compras de 12/11/06 e 13/11/06 ocorreram à vista;

• o saldo de mercadorias para revenda em 1.º/1/06 era de 20 unidades, a R$ 4,50 cada unidade;

• a empresa concedeu abatimentos de R$ 10 na segunda venda;

• as despesas administrativas do mês de novembro de 2006 totalizaram R$ 652 e não foram pagas em novembro;

• a empresa captou empréstimo bancário de R$ 2.000 no dia 13/11/06, com juros pré-fixados de 2,5% ao mês, em 24 parcelas iguais e sucessivas;

• os fretes sobre vendas totalizaram R$ 25 e foram pagos dia 19/11/06;

• a folha de pagamento do mês 11/06, paga em 27/11/06, totalizou R$ 1.700;

• a empresa possui limite de cheque especial no valor de

R$ 5.600.

Ficha de controle de estoques e informações complementares para a questão.

• a venda do dia 3/11/06 ocorreu à vista, a do dia 8/11/06 ocorreu a prazo e a última venda ocorreu à vista;

• o saldo do ativo circulante disponível, em 10/1/06 correspondia a R$ 500;

• as duas primeiras compras ocorreram a prazo;

• a empresa concedeu abatimentos de R$ 13,00 na primeira venda;

• a compra do dia 5/11/06 ocorreu à vista;

• as compras de 12/11/06 e 13/11/06 ocorreram à vista;

• o saldo de mercadorias para revenda em 1.º/1/06 era de 20 unidades, a R$ 4,50 cada unidade;

• a empresa concedeu abatimentos de R$ 10 na segunda venda;

• as despesas administrativas do mês de novembro de 2006 totalizaram R$ 652 e não foram pagas em novembro;

• a empresa captou empréstimo bancário de R$ 2.000 no dia 13/11/06, com juros pré-fixados de 2,5% ao mês, em 24 parcelas iguais e sucessivas;

• os fretes sobre vendas totalizaram R$ 25 e foram pagos dia 19/11/06;

• a folha de pagamento do mês 11/06, paga em 27/11/06, totalizou R$ 1.700;

• a empresa possui limite de cheque especial no valor de

R$ 5.600.