Questões de Concurso

Sobre operações com mercadorias em contabilidade geral

Foram encontradas 1.223 questões

Em 31/12/2015 uma empresa não possuía em seus ativos operações classificadas como despesas antecipadas.

Em 02 de janeiro de 2016 a empresa realizou as seguintes operações:

Compra à vista de estoque com expectativa de venda nos

próximos dois anos por R$ 20.000.

Compra à vista de estoque com expectativa de venda nos

próximos dois anos por R$ 20.000.

Compra à vista de carro a ser utilizado nos negócios da

empresa pelos próximos cinco anos a partir de janeiro de

2015 por R$ 50.000.

Compra à vista de carro a ser utilizado nos negócios da

empresa pelos próximos cinco anos a partir de janeiro de

2015 por R$ 50.000.

Pagamento dos salários de dezembro de 2015 no valor de

R$ 10.000.

Pagamento dos salários de dezembro de 2015 no valor de

R$ 10.000.

Contratação e pagamento de seguro antecipado do carro por

dois anos a partir de janeiro de 2015 por R$ 24.000.

Contratação e pagamento de seguro antecipado do carro por

dois anos a partir de janeiro de 2015 por R$ 24.000.

Contratação de aluguel antecipado por três anos a partir de

fevereiro de 2015 por R$ 108.000.

Contratação de aluguel antecipado por três anos a partir de

fevereiro de 2015 por R$ 108.000.

Assinale a opção que indica o valor das despesas antecipadas no Ativo Não Circulante da empresa, em 31/01/2016.

A Empresa Comercial Ltda., no mês de setembro, realizou as seguintes operações com mercadorias:

Compras:

dia 5 – 100 unidades a R$ 80,00 cada uma; e

dia 25 – 60 unidades a R$ 85,00 cada uma.

Vendas:

dia 12 – 80 unidades a R$ 100,00 cada uma; e

dia 30 – 60 unidades a R$ 105,00 cada uma.

Na compra de mercadorias à vista, caso seja utilizado o sistema de inventário permanente, deverão ser lançados estoques de mercadorias e impostos a recolher a débito, em contrapartida de disponível a crédito.

Caso uma economia apresente preços perfeitamente estáveis, o saldo final dos estoques será o mesmo, independentemente de o método escolhido ser a média ponderada ou o primeiro que entra, primeiro que sai.

Com base nos dados abaixo, apure o resultado com a venda de determinado produto de uma sociedade empresária:

FICHA DE CONTROLE DE ESTOQUES LASANHA | |||||||||

ENTRADAS |

SAÍDAS |

SALDOS |

|||||||

Movto |

QTDE |

$ UNIT |

$ TOTAL |

QTDE |

$ UNIT |

$ TOTAL |

QTDE |

$ UNIT |

$ TOTAL |

SI |

15.000 |

R$ 1,67 |

25.000 |

||||||

1 |

120.000 |

R$ 1,39 |

166.824 |

120.000 |

R$ 1,39 |

166.824 |

|||

15.000 |

R$ 1,67 |

25.000 |

0 |

R$ - |

0 |

||||

115.000 |

R$ 1,39 |

159.873 |

5.000 |

R$ 1,39 |

6.951 |

||||

total |

120.000 |

- |

166.824 |

130.000 |

184.873 |

5.000 |

R$ 1,39 |

6.951 |

|

Sabe-se que o preço de venda da Lasanha é de $4,50 a unidade, inclusos os impostos de 18% de ICMS, PIS de 1,65% e COFINS de 7,6%.

O Resultado com a Venda do produto foi de:

Para avaliar a gestão dos estoques, são utilizados alguns indicadores de produtividade na sua análise e controle.

Considerando os dados seguintes, coletados de uma determinada empresa, em determinado período, verifique as afirmações que se seguem.

- Quantidade dos materiais consumidos em 1 mês (20 dias): 500 unidades.

- Estoque médio no mês: 250 unidades.

Sabendo-se que o fornecedor vende em lotes de 2000 unidades por compra e que a quantidade de pedidos a ser feito é o quociente obtido da divisão dos materiais consumidos sobre a quantidade de unidades no pedido, avalie as afirmações a seguir:

I. O giro de estoque, que mede quantas vezes, por unidade de tempo, o estoque se renovou no mês, foi de 2 vezes.

II. Em um mês, a empresa deveria fazer 2 pedidos de materiais para que não houvesse ruptura de estoque.

III. O intervalo de pedidos é o inverso do número de pedidos, ou seja, a empresa só deverá realizar um pedido de 4 em 4 meses.

IV. A quantidade de dias em que o estoque médio é suficiente para cobrir a demanda média é de 2 dias.

São CORRETAS as afirmativas

Em 15/05/2014: aquisição à vista de 100 unidades por R$ 1.000,00 com ICMS de 18%, frete de R$ 100,00 e seguro de R$ 80,00 conforme nota fiscal 12123.

Em 20/05/2014: aquisição à vista de 200 unidades por R$ 1.800,00 com ICMS de 18%, frete de R$ 250,00 e seguro de R$ 74,00 conforme nota fiscal 12128.

Em 10/06/2015: venda de 250 unidades por R$ 3.500,00

A Cia. Belê apresentava um estoque de mercadorias no valor de R$ 40.000,00 em 01/05/2015. No mês de maio, foram realizadas as seguintes transações:

I- aquisição de mercadorias no valor de R$ 25.000,00

II- pagamento de fretes sobre transporte de mercadorias compradas no valor de R$ 3.000,00

III- tributos recuperáveis sobre as compras de R$ 2.000,00

IV- tributos não recuperáveis sobre as compras no valor de R$ 1.500,00

V- vendas totais no valor de R$ 70.000,00 (inclusive de um imóvel da empresa)

VI- frete sobre vendas no valor de R$ 4.000,00

VII- estoque de mercadorias em 30/05/15 de R$ 38.000,00

Considerando essas operações, o valor do custo das mercadorias vendidas pela Cia. Belê no mês de maio de 2015 foi de R$:

Uma Sociedade Empresária adquiriu mercadorias para revenda, com as seguintes informações:

Informações Valor Total

Preço das mercadorias adquiridas para revenda R$25.000,00

PIS e Cofins recuperáveis R$2.312,50

ICMS de 17% incluído no preço das mercadorias R$4.250,00

A empresa está sujeita à não cumulatividade do PIS e da Cofins e, ainda, tem direito ao crédito tributário referente ao ICMS pago na aquisição das mercadorias.

Conforme a NBC TG 16 (R1) - Estoques, o custo de aquisição total a ser

reconhecido no estoque, referente a essa transação, é de:

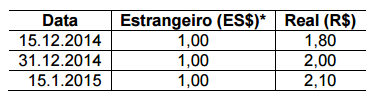

Em 15.12.2014, uma Sociedade Empresária, cuja moeda funcional é o Real, adquiriu mercadoria para revenda importada, a prazo, com pagamento previsto para 15.1.2015, com base na cotação de uma moeda estrangeira – nesse caso, hipotética e denominada Estrangeiro (ES$)* –, no montante de ES$10.000,00. Sabe-se que a mercadoria não havia sido revendida nem o pagamento efetuado até 31.12.2014. As taxas de câmbio do Estrangeiro (ES$), em relação ao Real (R$), estão apresentadas na tabela a seguir:

Em 31.12.2014, o preço de venda estimado para a mercadoria mencionada era de R$26.000,00, e a despesa para vender era de R$2.000,00.

Considerando-se que não havia saldos anteriores de estoque, com base

apenas nas informações ora apresentadas e desconsiderando-se os

aspectos tributários, o valor dessa mercadoria a ser apresentado no

Balanço Patrimonial, encerrado em 31.12.2014, é de:

Em 30.11.2014, a Sociedade Empresária 1 vendeu, por R$100.000,00, mercadorias para sua controlada, a Sociedade Empresária 2. O custo das mercadorias vendidas nessa transação foi de R$60.000,00. Em 31.12.2014, a Sociedade Empresária 2 mantinha 100% das mercadorias adquiridas em Estoque de Mercadorias. A Sociedade Empresária 1 detém 75% do Capital da Sociedade Empresária 2. Nos balanços individuais, as empresas apresentaram, em 31.12.2014, os seguintes saldos de Estoque de Mercadorias:

Sociedade Empresária 1: R$270.000,00

Sociedade Empresária 2: R$100.000,00

Considerando-se os dados informados e desconsiderando-se a incidência

de tributos, no Balanço Patrimonial Consolidado, o saldo da conta de

Estoque de Mercadorias será de:

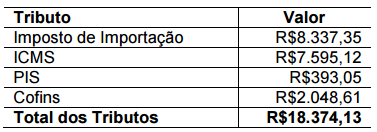

Uma Sociedade Empresária importou mercadoria por um valor equivalente a R$21.400,00. Foram gastos mais R$2.421,00 com seguro e tarifas aduaneiras. Além dos valores citados, a Sociedade Empresária incorreu nos seguintes tributos, dos quais apenas o Imposto de Importação não é recuperável:

Considerando-se os dados informados, o custo de aquisição das mercadorias é igual a:

Um posto de combustível comercializa, por mês, aproximadamente 100.000 litros de etanol. Em determinado momento, constatou um índice de evaporação de 0,5% desse produto. O Conselho Nacional do Petróleo considera normal um índice de até 0,6% de evaporação.

Segundo a NBC TG 16 (R1) – Estoques, o valor decorrente da evaporação é considerado:

A NBC TG 26 (R2) – Apresentação das Demonstrações Contábeis estabelece que as notas explicativas devem apresentar informação acerca das políticas contábeis específicas utilizadas na elaboração das demonstrações contábeis.

Acerca desse assunto, assinale a opção que apresenta o exemplo de divulgação de política contábil aplicada aos estoques que contemple apenas os requisitos de divulgação, de acordo com as Normas Brasileiras de Contabilidade.

Uma Sociedade Empresária apresentou os seguintes dados que foram extraídos de sua contabilidade:

A movimentação do estoque é composta por compras e baixa por vendas. Todas as compras foram efetuadas a prazo. A movimentação de fornecedores corresponde à contrapartida de compras e pagamentos. A Demonstração dos Fluxos de Caixa é elaborada pelo Método Direto.

Com base nos dados apresentados, o caixa consumido para pagamento de fornecedores é de:

A empresa usa o método PEPS (primeiro que entra, primeiro que sai) para avaliar seus estoques. As transações

acima estão líquidas de impostos recuperáveis. Com base apenas nas transações acima, é CORRETO afirmar

que seu estoque final em 31/12/2014, em reais, foi