Questões de Concurso

Sobre normas fiscais - secretaria da receita federal em contabilidade geral

Foram encontradas 137 questões

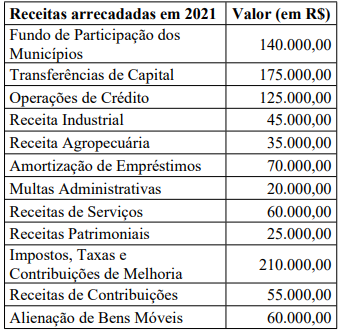

No exercício financeiro de 2021, o Município de Órion arrecadou as seguintes receitas orçamentárias:

De acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP – 8ª Edição), o valor

das receitas efetivas arrecadadas em 2021 importa em:

• Receita bruta de vendas de mercadorias no valor de R$ 500.000,00;

• Compra de produtos e bens utilizados como insumo na produção durante o mês no valor de R$ 90.000,00;

• Gasto com energia elétrica no mês corresponde a R$ 10.000,00;

• Descontos condicionais referentes ao pagamento na data prevista da duplicata correspondente a R$ 10.000,00;

• Valor dos salários pagos no mês R$ 30.000,00; e

• Gasto com aluguel do prédio da sede no valor de R$ 20.000,00.

O valor do COFINS a ser recolhido no mês, em Reais, será:

Quanto ao adicional de imposto de renda, a parcela do lucro real, presumido ou arbitrado, que exceder o valor resultante da multiplicação de R$ ______________ pelo número de meses do respectivo período de apuração sujeita-se à incidência de adicional de imposto de renda à alíquota de ___________________.

A Legislação Contábil aplicada ao Setor Público constitui-se basicamente da Lei n.o 4.320/1964, que estabelece normas gerais de direito financeiro, das Normas Brasileiras de Contabilidade Técnica do Setor Público (NBC TSP), do Conselho Federal de Contabilidade e do Manual de Contabilidade Aplicável ao Setor Público, editado pela Secretaria do Tesouro Nacional. De acordo com essa legislação, julgue o item.

O Decreto n.o

9.580/2018 exclui alguns rendimentos

percebidos pela pessoa física da base de cálculo

do imposto de renda retido na fonte, a exemplo do

vale-cultura, do salário-família e do adicional de 50%

pelas horas extras trabalhadas.

A comercial FF S/A, que é locatária de uma sala cujo locador é uma pessoa física, fez as seguintes anotações referentes ao aluguel de janeiro/2022:

Valor ajustado no contrato 5.000,00

Condomínio 1.000,00

Sob o enfoque tributário do Imposto Retido na Fonte e considerando, exclusivamente, as informações apresentadas, a

comercial FF deve fazer a retenção de Imposto de Renda na Fonte (IRRF) de

Também no que se refere à Empresa X, ressalta-se que é uma microempresa Optante pelo Simples Nacional. Em obediência ao art. 2° da Instrução Normativa da Receita Federal do Brasil (RFB) nº 1.234, de 11 de janeiro de 2012, as retenções na fonte do Imposto sobre a Renda (IR), da Contribuição Social sobre o Lucro Líquido (CSLL), da Contribuição para o Financiamento da Seguridade Social (Cofins) e da Contribuição para o PIS/Pasep a ser efetuada pela UFV por meio do Documento de Arrecadação de Tributos Federais (Darf) totalizam determinado valor.

Assinale a alternativa que apresenta CORRETAMENTE esse valor:

De acordo com a Instrução Normativa da Receita Federal do Brasil n.º 971/2009, julgue o próximo item.

A base de cálculo da contribuição social previdenciária dos

segurados do Regime Geral de Previdência Social (RGPS) é

o valor sobre o qual incide uma alíquota definida em lei para

determinar o montante da contribuição devida, ou seja, é o

salário de contribuição, observados os limites mínimo e

máximo.

Com base na Instrução Normativa da Receita Federal do Brasil n.º 1.234/2012, julgue o item a seguir.

Os valores retidos na fonte relativos a contribuição social

sobre o lucro líquido (CSLL), PIS/PASEP e contribuição

para o financiamento da seguridade social (COFINS) só

poderão ser deduzidos com o que for devido em relação à

mesma espécie de contribuição e no mês de apuração a que

se refere a retenção.

Com base na Instrução Normativa da Receita Federal do Brasil n.º 1.234/2012, julgue o item a seguir.

Nos pagamentos efetuados às instituições de educação e de

assistência social sem fins lucrativos, serão retidos os valores

correspondentes ao imposto sobre a renda (IR) e as

contribuições de que trata a referida instrução normativa.

Com base na Instrução Normativa da Receita Federal do Brasil n.º 1.234/2012, julgue o item a seguir.

No âmbito da administração pública federal, as fundações

federais estão entre os obrigados a efetuar as retenções na

fonte do imposto sobre a renda (IR), da contribuição social

sobre o lucro líquido (CSLL), da contribuição para o

financiamento da seguridade social (COFINS) e da

contribuição para o PIS/PASEP sobre os pagamentos que

efetuarem às pessoas jurídicas, pelo fornecimento de bens ou

prestação de serviços em geral, inclusive obras.

Com base na Instrução Normativa da Receita Federal do Brasil n.º 1.234/2012, julgue o item a seguir.

Os valores retidos na fonte a título de contribuição social

sobre o lucro líquido (CSLL), contribuição para o

PIS/PASEP e contribuição para o financiamento da

seguridade social (COFINS) que excederem ao valor da

respectiva contribuição a pagar no mesmo mês de apuração

poderão ser restituídos ou compensados com débitos

relativos a outros tributos administrados pela Receita Federal

do Brasil.

Julgue o item seguinte, relacionados ao imposto de renda das pessoas jurídicas (IRPJ).

Manter livro-caixa, no qual deverá estar escriturada toda a

movimentação financeira, inclusive bancária, ou manter

escrituração contábil, nos termos da legislação comercial, é

exigência para as empresas que optarem pelo regime de lucro

presumido.

Acerca da retenção de tributos nos pagamentos efetuados pela

administração pública federal direta e indireta estabelecida pela

Instrução Normativa RFB n.º 1.234/2012 e alterações, julgue o item que se segue.

A pessoa jurídica prestadora do serviço deverá informar no documento fiscal os valores do imposto de renda e das contribuições a serem retidos na operação.

Acerca da retenção de tributos nos pagamentos efetuados pela administração pública federal direta e indireta estabelecida pela Instrução Normativa RFB n.º 1.234/2012 e alterações, julgue o item que se segue.

Em caso de pagamentos com glosa de valores constantes da nota fiscal, sem emissão de nova nota fiscal, a retenção deverá incidir sobre o valor original da nota.

Acerca da retenção de tributos nos pagamentos efetuados pela administração pública federal direta e indireta estabelecida pela Instrução Normativa RFB n.º 1.234/2012 e alterações, julgue o item que se segue.

As retenções deverão ser efetuadas sobre qualquer forma de

pagamento, inclusive pagamentos antecipados por conta de

fornecimento de bens ou de prestação de serviços, para

entrega futura.