Questões de Concurso

Comentadas sobre normas brasileiras de contabilidade - nbc em contabilidade geral

Foram encontradas 77 questões

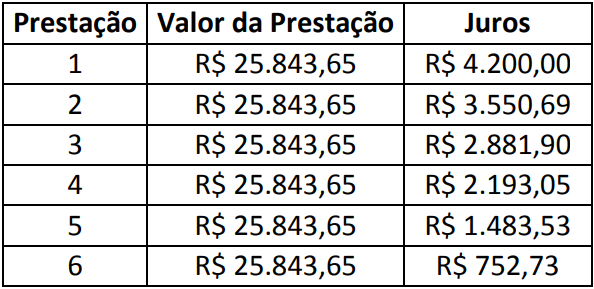

Em 02/10/20X1, a Sociedade Empresária “A” adquiriu, em condições usuais e taxa de juros compostos condizentes ao mercado, um imóvel por meio de financiamento para ser liquidado em 6 prestações trimestrais, periódicas, iguais e postecipadas, com a primeira prestação após três meses da aquisição do imóvel, conforme tabela demonstrada a seguir:

A Sociedade Empresária “A” manterá esse imóvel para uso no fornecimento de suas mercadorias e espera-se que ele

seja utilizado por mais de um período para geração de benefícios futuros e econômicos à entidade. Com base nas

informações apresentadas e, que a Sociedade Empresária “A”, no reconhecimento inicial, aplicou a Resolução CFC

nº 1.151, de 23 de janeiro de 2009 – Aprova a NBC TG 12 – Ajuste a valor presente, NBC TG 27 (R4) – Ativo

imobilizado e Lei nº 6.404/76 (Lei das SAs), assinale os lançamentos contábeis que refletem corretamente, em

02/10/20X1, o registro do imóvel, das prestações e dos juros no patrimônio da Sociedade Empresária “A”. Admita

que os juros estão embutidos no valor das prestações e que o exercício social da Sociedade Empresária “A” finda-se

em 31 de dezembro de cada ano. A Sociedade Empresária “A” considera que os lançamentos contábeis aludidos

anteriormente apresentam efeito relevante aos usuários das informações contábeis.

De acordo com a NBC TG 22 (R2) – Informações por segmento, um segmento operacional é um componente de entidade:

I. Para o qual haja informação financeira individualizada disponível.

II. Que desenvolve atividades de negócio das quais pode obter receitas e incorrer em despesas (incluindo receitas e despesas relacionadas com transações com outros componentes da mesma entidade).

III. Cujos resultados operacionais são regularmente revistos pelo principal gestor das operações da entidade para a tomada de decisões sobre recursos a serem alocados ao segmento e para a avaliação do seu desempenho.

Completam corretamente as informações do enunciado o disposto em

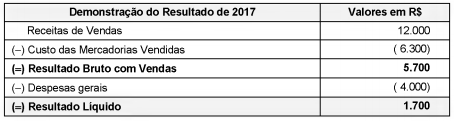

A Demonstração do Resultado do ano de 2017 da empresa Só-Negar S.A. é apresentada a seguir:

As seguintes informações são conhecidas:

I. A empresa Controlar S.A. detém 100% do capital da empresa Só-Negar S.A.

II . A empresa Só-Negar realizou uma venda no valor de R$ 5.000,00 para a empresa Controlar S.A., sendo que o Custo dos Produtos Vendidos foi R$ 3.000,00. Desta forma, a margem bruta nessa venda foi 40%.

III . A empresa Controlar S.A. ainda mantém em seu estoque o valor de R$ 1.500,00 das compras que fez da empresa Só-Negar S.A.

Com base nessas informações, em 2017, o resultado

I. _____________________________ é um animal e/ou uma planta vivos. II. _____________________________ compreende o processo de crescimento, degeneração, produção e procriação que causa mudanças qualitativa e quantitativa no ativo biológico. III. _____________________________ é o produto colhido de ativo biológico da entidade. IV. ___________________ é a extração do produto de ativo biológico ou a cessação da vida desse ativo biológico.

Assinale a alternativa que completa correta e sequencialmente as afirmativas anteriores.

• uma lavoura de milho no ponto de colheita; • 120 toneladas de milho (em grãos) colhidas na última safra e armazenadas em silos da Sociedade Empresária; • produtos, resultantes do processamento do milho colhido, armazenados no galpão da Sociedade Empresária.

Considerando-se apenas as informações apresentadas e a NBC TG 29 (R2) – Ativo biológico e produto agrícola, assinale a alternativa correta sobre esses Ativos da Sociedade Empresária.

I. A Sociedade Empresária Delta é proprietária de um terreno mantido para valorização de capital a longo prazo e não pretende vendê-lo a curto prazo no curso ordinário dos negócios. II. A Sociedade Empresária Delta é proprietária de um imóvel mantido para uso na produção de peças para ambos os seus segmentos operacionais. Uma parte insignificante desse imóvel se encontra sem uso e outra entidade tentou adquiri-la, mas a Sociedade Empresária Delta não poderia aliená-la separadamente. III. A Sociedade Empresária Delta é proprietária de um imóvel que se encontra ocupado por seus empregados. Futuramente a empresa pretende ocupar o imóvel para alocar parte de seu setor administrativo.

Considerando-se apenas as informações apresentadas e a NBC TG 28 (R4) – Propriedade para investimento, pode(m) ser classificada(s) como propriedade(s) para investimento(s) apenas a(s) propriedade(s) descrita(s) em

A lei das sociedades por ações aplica-se a todas as companhias ou sociedades anônimas, independentemente de suas ações serem, ou não, comercializadas em bolsa de valores.

Onde:

Y = total dos custos indiretos de manutenção.

= intercepto.

= intercepto.

= coeficiente angular.

x = volume de produção em unidades do produto. û = termo de erro aleatório.

= coeficiente angular.

x = volume de produção em unidades do produto. û = termo de erro aleatório. É sabido que o setor da indústria passa por um momento de retração e a mesma vem produzindo, há vários meses, menos de 50% da capacidade normal, sem, no entanto, reduzir sua estrutura de custos fixos. No mês de maio de 2018, a indústria produziu 2.000 unidades de seu produto, equivalente a 40% da capacidade normal de produção. O total dos custos indiretos de manutenção incorridos no mesmo mês foi de R$ 1.700.000,00. Em sua última estimação baseada em uma série histórica com dados mensais de produção em nível de capacidade normal, a indústria encontrou

= 1.000.000 e

= 1.000.000 e  = 350, sendo estes dados utilizados para alocação de custos no mês de maio de

2018. Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 16 (R2) – Estoques, assinale,

entre as opções a seguir, o valor dos custos indiretos de manutenção fixos não alocados aos produtos que deve ser

reconhecido diretamente como despesa no mês de maio de 2018.

= 350, sendo estes dados utilizados para alocação de custos no mês de maio de

2018. Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 16 (R2) – Estoques, assinale,

entre as opções a seguir, o valor dos custos indiretos de manutenção fixos não alocados aos produtos que deve ser

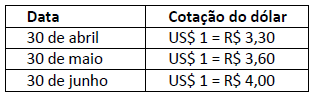

reconhecido diretamente como despesa no mês de maio de 2018.As cotações hipotéticas do dólar no período são:

Tendo em vista as informações apresentadas anteriormente bem como o disposto nas Normas Brasileiras de Contabilidade sobre conversão de demonstrações contábeis e ativo imobilizado, é correto afirmar que deverá ser registrado o valor desta colheitadeira em 30 de abril:

A NBC TG – ESTRUTURA CONCEITUAL – ESTRUTURA CONCEITUAL PARA ELABORAÇÃO E DIVULGAÇÃO DE RELATÓRIO CONTÁBIL-FINANCEIRO, ao dispor sobre as características qualitativas da informação contábil-financeira útil, estabelece que, para a informação contábil-financeira ser útil, ela precisa ser relevante e representar com fidedignidade o que se propõe a representar.

Com relação a essas características qualitativas fundamentais da informação contábil-financeira, julgue os itens a seguir como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a alternativa CORRETA.

I. A informação contábil-financeira relevante é apenas aquela cujo montante monetário é elevado.

II. Informação contábil-financeira relevante apresenta valor preditivo, confirmatório ou ambos.

III. Para ser representação perfeitamente fidedigna, a realidade retratada precisa ter três atributos: ser completa, neutra e livre de erro.

A sequência CORRETA é:

A Sociedade “A” adquiriu 100% da Sociedade “B” e obteve o seu controle, operação enquadrada como Combinação de Negócios.

A Sociedade “A” obteve, ao final de suas avaliações, definida como sua data de aquisição, as seguintes informações:

Considerando-se as informações apresentadas e de acordo com a NBC

TG 15 (R3) – COMBINAÇÃO DE NEGÓCIOS e desconsiderando-se os

aspectos tributários, o valor do Ágio por Expectativa de Rentabilidade

Futura (goodwill) a ser reconhecido na data de aquisição é de: