Questões de Concurso

Comentadas sobre normas brasileiras de contabilidade - nbc em contabilidade geral

Foram encontradas 77 questões

De acordo com a referida Norma, assinale a alternativa que se refere a um exemplo de ativo classificado como propriedade para investimento.

Um passivo é caracterizado como tal, ainda que a obrigação possa ser liquidada ou extinta sem a saída de recursos da entidade.

À luz do disposto na Resolução CNPC n.º 43/2021, julgue o seguinte item, a respeito da contabilidade de uma EFCP.

O livro diário, incluindo-se as demonstrações contábeis e notas explicativas, e o livro razão são os dois livros contábeis obrigatórios que uma EFCP deve apresentar.

Julgue o próximo item, a respeito das implicações das contingências e da relevância das transações e dos eventos subsequentes nas demonstrações contábeis.

Os eventos subsequentes resultam em contingências a serem divulgadas nas demonstrações contábeis, pois tais transações sempre impactam de forma expressiva, positiva ou negativamente, a posição financeira da entidade.

Com base no disposto na NBC TSP Estrutura Conceitual, julgue o item a seguir.

Para se enquadrar no conceito de passivo, uma obrigação presente deve ser resultado de uma transação ou evento passado e demandar a saída de recursos da entidade para a sua liquidação ou extinção.

O custo de gerar a informação é uma restrição sempre presente na entidade no processo de elaboração e divulgação do relatório contábil-financeiro.

Dadas as finalidades distintas e necessidades diversas de governos, órgãos reguladores e autoridades tributárias, devem ser apresentadas tantas demonstrações financeiras de propósitos gerais quantas sejam necessárias para atender a cada um desses usuários.

A relação custo-benefício influencia a tomada de decisão acerca da geração e da divulgação de uma informação contábil.

À luz da NBC TG 09 (R1) – Demonstração do Valor Adicionado, o valor adicionado recebido em transferência no exercício de 2023 é de:

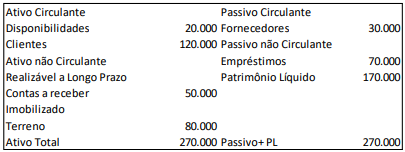

Em 31/12/2023, uma sociedade empresária apresentava o seguinte balanço patrimonial:

Dos ativos e passivos no balanço patrimonial, a empresa considera que a movimentação da conta clientes tem efeito relevante.

Assinale a opção que indica as contas que devem ser ajustadas a

valor presente, de acordo com a NBC TG 12 (R1) – Ajuste a Valor

Presente.

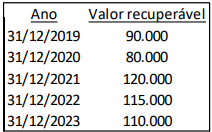

Em 01/01/2018, uma sociedade empresária adquiriu um terreno para utilizar em seus negócios por R$100.000.

A sociedade empresária realiza anualmente o teste de recuperabilidade dos ativos, de acordo com a NBC TG 01(R4) - Redução ao Valor Recuperável de Ativos e segue a legislação brasileira.

Em relação ao terreno ela constatou o seguinte:

Em 31/12/2023, após a realização do teste, a sociedade

empresária analisou o impacto acumulado do teste de

recuperabilidade dos cinco anos em seu resultado, e obteve o

seguinte montante

(Disponível em: https://camarapousoalegre.atende.net/transparencia/item/estoque. Acesso em: 12/02/2024.)

Em face do exposto fica evidente que a correta mensuração dos estoques é importante para a gestão pública e, conforme a Resolução CFC nº 1.137/2008, que aprovou a NBC T 16.10 – Avaliação e Mensuração de Ativos e Passivos em Entidades do Setor Público, o método para mensuração e avaliação das saídas do almoxarifado é:

Uma joalheria reconheceu as seguintes receitas em 2023 com:

• vendas de mercadorias: R$800.000;

• financeira: R$400.000;

• equivalência patrimonial: R$200.000;

• venda de ativo imobilizado: R$170.000;

• aluguel de imóvel a terceiros: R$120.000.

De acordo cm a NBC TG 09 (R1) – DEMONSTRAÇÃO DO VALOR ADICIONADO, na Demonstração do Valor Adicionado da joalheria, em 31/12/2023, o valor adicionado recebido em transferência apresenta o seguinte montante:

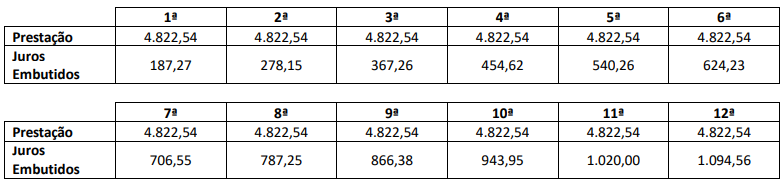

Considerando, exclusivamente, as informações apresentadas, bem como as Normas Brasileiras de Contabilidade que dissertam sobre ajuste a valor presente e a estrutura conceitual para relatório financeiro, assinale a alternativa que apresenta corretamente os registros contábeis para o reconhecimento inicial da contratação do empréstimo. (Admita, o ano comercial com 360 dias e que o valor do empréstimo estava disponível na conta corrente da empresa no momento da contratação. Desconsidere, ainda, qualquer incidência de tributos.)

De acordo com a NBC TG 01 (R4)/2017, mais especificamente, com seus itens 18, 28 e 59, o valor, em reais, da desvalorização dessa máquina, a ser contabilizado no Balanço de 2021 pela NF S/A, é de

De acordo com a NBC TG 26 (R5), as demonstrações contábeis são uma representação estruturada da posição patrimonial e financeira e do desempenho da entidade. Considere as seguintes assertivas.

-

I. O objetivo das demonstrações contábeis é o de proporcionar informação acerca da posição patrimonial e financeira, do desempenho e dos fluxos de caixa da entidade que seja útil a um grande número de usuários em suas avaliações e tomada de decisões econômicas.

II. As demonstrações contábeis não objetivam apresentar os resultados da atuação da administração em face de seus deveres e responsabilidades na gestão diligente dos recursos que lhe foram confiados.

III. As demonstrações contábeis proporcionam informação da entidade acerca do seguinte: ativos; passivos; receitas e despesas, incluindo ganhos e perdas; alterações no capital próprio mediante integralizações dos proprietários e distribuições a eles; e fluxos de caixa.

IV. Muitas entidades apresentam também, fora das demonstrações contábeis, relatórios e demonstrações tais como relatórios ambientais e sociais. Os relatórios e demonstrações apresentados fora das demonstrações contábeis estão fora do âmbito das normas emitidas pelo CFC.

-

Marque a alternativa CORRETA.

Os elementos reconhecidos nas demonstrações contábeis são quantificados em termos monetários. Isso exige a seleção de uma base de mensuração. A base de mensuração é uma característica identificada – por exemplo, custo histórico, valor justo ou valor de cumprimento – de item sendo mensurado. Aplicar a base de mensuração a ativo ou passivo cria uma mensuração para esse ativo ou passivo e para as respectivas receitas e despesas. Segundo o exposto na NBC TG ESTRUTURA CONCEITUAL, marque a afirmativa CORRETA.