Questões de Concurso

Sobre noções gerais de demonstração do resultado do exercício em contabilidade geral

Foram encontradas 1.136 questões

Q74256

Contabilidade Geral

Na elaboração da demonstração do resultado do exercício, o lucro bruto virá após:

Q74254

Contabilidade Geral

Segundo a Lei 6404/76, com relação a DRE - Demonstração do Resultado do Exercício, assinale a alternativa que apresente as participações de debêntures, empregados, administradores e partes beneficiárias.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-BA

Prova:

CESPE - 2010 - TRE-BA - Analista Judiciário - Contabilidade |

Q72790

Contabilidade Geral

Se a empresa concedesse abatimento sobre vendas no valor de R$ 8.000, o lucro bruto apurado seria reduzido para R$ 55.400.

Q65766

Contabilidade Geral

Texto associado

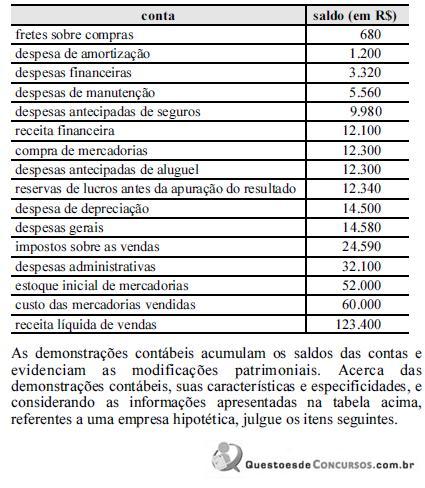

Determinada entidade hospitalar, isenta de imposto sobre

a renda, atende pacientes particulares em diversas especialidades

médicas, além de pacientes de planos de saúde conveniados com o

hospital. No final de 2008, a contabilidade levantou as informações

que serão evidenciadas na demonstração de resultados, segundo os

critérios estabelecidos na legislação societária, conforme a

seguinte tabela.

Considerando os dados hipotéticos na tabela acima, a natureza e a

classificação das contas de resultado, julgue os próximos itens,

referentes à análise de demonstrações contábeis.

a renda, atende pacientes particulares em diversas especialidades

médicas, além de pacientes de planos de saúde conveniados com o

hospital. No final de 2008, a contabilidade levantou as informações

que serão evidenciadas na demonstração de resultados, segundo os

critérios estabelecidos na legislação societária, conforme a

seguinte tabela.

Considerando os dados hipotéticos na tabela acima, a natureza e a

classificação das contas de resultado, julgue os próximos itens,

referentes à análise de demonstrações contábeis.

As despesas de 2008 classificadas no plano de contas da mencionada entidade como operacionais aumentaram R$ 79.639.000,00 em relação a 2007.

Q65764

Contabilidade Geral

Texto associado

Determinada entidade hospitalar, isenta de imposto sobre

a renda, atende pacientes particulares em diversas especialidades

médicas, além de pacientes de planos de saúde conveniados com o

hospital. No final de 2008, a contabilidade levantou as informações

que serão evidenciadas na demonstração de resultados, segundo os

critérios estabelecidos na legislação societária, conforme a

seguinte tabela.

Considerando os dados hipotéticos na tabela acima, a natureza e a

classificação das contas de resultado, julgue os próximos itens,

referentes à análise de demonstrações contábeis.

a renda, atende pacientes particulares em diversas especialidades

médicas, além de pacientes de planos de saúde conveniados com o

hospital. No final de 2008, a contabilidade levantou as informações

que serão evidenciadas na demonstração de resultados, segundo os

critérios estabelecidos na legislação societária, conforme a

seguinte tabela.

Considerando os dados hipotéticos na tabela acima, a natureza e a

classificação das contas de resultado, julgue os próximos itens,

referentes à análise de demonstrações contábeis.

Comparativamente ao ano de 2007, a receita líquida de 2008 aumentou aproximadamente R$ 130.000.000,00.

Q65275

Contabilidade Geral

Texto associado

Julgue os itens a seguir, relativos ao balanço patrimonial e à

demonstração do resultado do exercício, de acordo com o

disposto na Lei n.º 6.404/1976.

demonstração do resultado do exercício, de acordo com o

disposto na Lei n.º 6.404/1976.

Na determinação do resultado do exercício, serão computadas as receitas e os rendimentos ganhos no período, independentemente da sua realização em moeda.

Q65272

Contabilidade Geral

Texto associado

Segundo o disposto no apêndice à resolução acerca dos princípios

fundamentais de contabilidade, julgue os itens a seguir.

fundamentais de contabilidade, julgue os itens a seguir.

Quando existem receitas e despesas pertencentes a um exercício anterior, que nele deixarem de ser consideradas por qualquer razão, os ajustes devem ser realizados no exercício subsequente.

Ano: 2010

Banca:

FCC

Órgão:

SEFIN-RO

Prova:

FCC - 2010 - SEFIN-RO - Auditor Fiscal de Tributos Estaduais |

Q40092

Contabilidade Geral

Em 01/01/X9, a Cia. Alfa adquiriu 20% da Cia. Beta por R$ 50.000,00, não possuindo influência na Administração. O Patrimônio Líquido da Cia. Beta, em 01/01/X9, era de R$ 250.000,00 e a Cia. Alfa adquiriu apenas ações preferenciais. Durante X9 a Cia. Beta obteve um lucro de R$ 75.000,00 e distribuiu dividendos no valor de R$ 50.000,00. Com base nessas informações, o valor do investimento contabilizado no Ativo da Cia Alfa pela receita decorrente de tal investimento evidenciada em sua Demonstração de Resultados foram, respectivamente e em reais,

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

SAD-PE

Prova:

CESPE - 2010 - SAD-PE - Analista de Controle Interno – Finanças Públicas |

Q32067

Contabilidade Geral

O resultado acumulado antes da apuração da demonstração do resultado do exercício é

Q30694

Contabilidade Geral

Uma empresa adquiriu em 31/10/X9 um ativo financeiro no valor de R$ 5.000,00, classificado na data de aquisição em "mantido até o vencimento". Este título remunera à taxa de 1% ao mês e o seu valor justo, um mês após a sua aquisição, era de R$ 5.080,00. De acordo com estas informações, em 30/11/X9, a empresa deveria registrar

Ano: 2010

Banca:

CESGRANRIO

Órgão:

BACEN

Prova:

CESGRANRIO - 2010 - BACEN - Técnico do Banco Central - Area 1 |

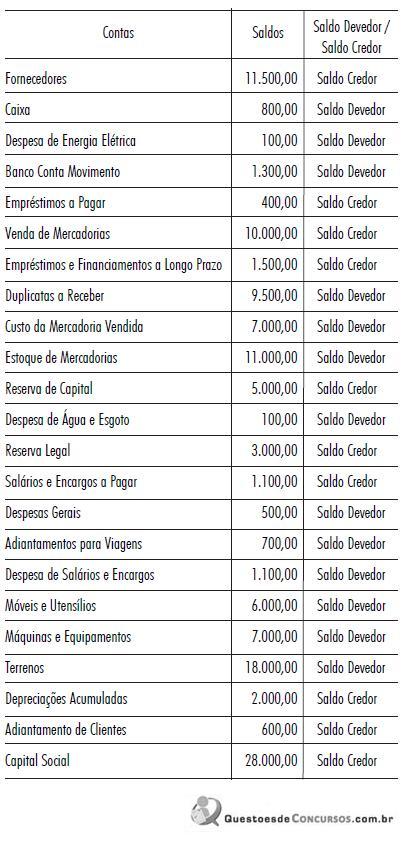

Q29435

Contabilidade Geral

Dados extraídos do balancete de verificação da empresa Mares Verdes S/A, em 31/12/2008, em reais:

Considerando exclusivamente os dados acima e desconsiderando a incidência de quaisquer impostos, o resultado da empresa no exercício, em reais, foi

Considerando exclusivamente os dados acima e desconsiderando a incidência de quaisquer impostos, o resultado da empresa no exercício, em reais, foi

Ano: 2010

Banca:

CESGRANRIO

Órgão:

BACEN

Prova:

CESGRANRIO - 2010 - BACEN - Analista do Banco Central - Área 2 |

Q25648

Contabilidade Geral

Qual o resultado bruto da intermediação financeira em cada um dos anos, em milhares de reais?

Ano: 2009

Banca:

FCC

Órgão:

TRT - 16ª REGIÃO (MA)

Prova:

FCC - 2009 - TRT - 16ª REGIÃO (MA) - Analista Judiciário - Contabilidade |

Q2905052

Contabilidade Geral

O Princípio basilar do Método das Partidas Dobradas, permite que se chegue à seguinte conclusão:

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

TRE-MA

Prova:

CESPE / CEBRASPE - 2009 - TRE-MA - Analista Judiciário - Contabilidade |

Q2858543

Contabilidade Geral

Acerca da consolidação das demonstrações financeiras, assinale a opção correta.

Q1308855

Contabilidade Geral

De acordo com a Lei n.º 6.404/76, ao fim de cada exercício social, a diretoria fará elaborar, com base na

escrituração mercantil da companhia, as seguintes demonstrações contábeis, que deverão exprimir com clareza a situação do seu patrimônio e as mutações ocorridas no exercício. Em se tratando de companhia

aberta, assinale a opção CORRETA.

Q1308852

Contabilidade Geral

Considerando os eventos subsequentes abaixo mencionados, ocorridos após a data do balanço,

determine qual não implica ajuste das Demonstrações Contábeis, nos termos da NBC T 19.12?

Q1308836

Contabilidade Geral

Com base na Deliberação CVM n.° 273/98 e na Instrução CVM n.º 371/02, o ativo fiscal diferido,

decorrente de prejuízos fiscais do Imposto de Renda da Pessoa Jurídica (IRPJ) e das bases negativas da

Contribuição Social sobre o Lucro Líquido (CSSL) e das diferenças temporárias:

Q1307749

Contabilidade Geral

De acordo com a NBC T 1, os elementos diretamente relacionados com a mensuração da posição

patrimonial financeira são ativos, passivos e patrimônio líquido. Com relação a esse assunto, assinale a

opção CORRETA:

Q1237443

Contabilidade Geral

Em 31/12/2009, a Cia XYZ apresentava os seguintes saldos contábeis:

Clientes 120,00

Bancos C/Movimento 105,00

Custo de Vendas 165,00

Duplicatas a Pagar 270,00

Salários 50,00

Máquinas e Equipamentos 200,00

Empréstimos a pagar 160,00

Receitas de Vendas 330,00

Prejuízos Acumulados 40,00

Juros Ativos 50,00

Impostos a Recolher 100,00

Veículos 180,00

Capital Social 300,00

Nota Promissória a Receber 120,00

Estoque de Bens de Consumo 200,00

Aluguéis Passivos 30,00

Com base nos dados acima, podemos afirmar que:

Clientes 120,00

Bancos C/Movimento 105,00

Custo de Vendas 165,00

Duplicatas a Pagar 270,00

Salários 50,00

Máquinas e Equipamentos 200,00

Empréstimos a pagar 160,00

Receitas de Vendas 330,00

Prejuízos Acumulados 40,00

Juros Ativos 50,00

Impostos a Recolher 100,00

Veículos 180,00

Capital Social 300,00

Nota Promissória a Receber 120,00

Estoque de Bens de Consumo 200,00

Aluguéis Passivos 30,00

Com base nos dados acima, podemos afirmar que:

Q1200323

Contabilidade Geral

Dados extraídos da escrituração contábil da Cia. ABC, relativos ao mês de julho de 2009:

− Faturamento Operacional Bruto .................R$ 750.000,00

− IPI incluso no valor do Faturamento ............ R$ 80.000,00

− Descontos Incondicionais concedidos ........ R$ 20.000,00

− Devolução de Vendas .................................... R$ 30.000,00

− ICMS sobre Vendas ..................................... R$ 140.000,00

− Receita de Venda de Imobilizado ................. R$ 85.000,00

− Reversão de Provisões .................................. R$ 18.000,00

− Receita de Dividendos ................................... R$ 25.000,00

O valor do PIS devido pela companhia, no regime de incidência cumulativa, corresponde, em R$, a

− Faturamento Operacional Bruto .................R$ 750.000,00

− IPI incluso no valor do Faturamento ............ R$ 80.000,00

− Descontos Incondicionais concedidos ........ R$ 20.000,00

− Devolução de Vendas .................................... R$ 30.000,00

− ICMS sobre Vendas ..................................... R$ 140.000,00

− Receita de Venda de Imobilizado ................. R$ 85.000,00

− Reversão de Provisões .................................. R$ 18.000,00

− Receita de Dividendos ................................... R$ 25.000,00

O valor do PIS devido pela companhia, no regime de incidência cumulativa, corresponde, em R$, a