Questões de Concurso

Sobre noções gerais de demonstração do resultado do exercício em contabilidade geral

Foram encontradas 1.136 questões

R$ Capital social 500.000,00 Prejuízos acumulados (70.000,00) Lucro do exercício antes do Imposto de Renda da Pessoa Jurídica e Contribuição Social sobre o Lucro Líquido 300.000,00 Provisão para Imposto de Renda 63.000,00 Provisão para Contribuição Social sobre o Lucro Líquido 27.000,00

De acordo com o estatuto social da Companhia ABC, são devidas as seguintes participações:

Empregados 10 % Administradores 10 %

Considerando as informações acima, assinale a opção que retrata o lucro líquido da Companhia ABC no exercício encerrado em 31.12.200X:

Balanço Patrimonial (em Reais) Ativo Passivo Ativo circulante 100.000,00 Passivo circulante 80.000,00 Ativo realizável a longo prazo 20.000,00 Passivo exigível a longo prazo 30.000,00 Ativo permanente 180.000,00 Patrimônio líquido 190.000,00 Total 300.000,00 Total 300.000,00

Demonstração do resultado do exercício (em Reais) Receita líquida 600.000,00 (-) Custo das mercadorias vendidas 320.000,00 Resultado operacional bruto 280.000,00 (-) Despesas operacionais 190.000,00 Resultado operacional antes dos impostos 90.000,00 (-) IRPJ + CSSL 32.000,00 Lucro líquido do exercício 58.000,00

Assinale a alternativa correta:

• Preço de venda - R$ 5.000,00 • IPI - R$ 500,00 • Frete - R$ 50,00 • Seguro - R$ 150,00

31/12/2005 e as informações adicionais, antes da contabilização da Equivalência Patrimonial e da Apuração do Resultado

do Exercício de 2005.

INFORMAÇÕES ADICIONAIS:

- Valor do Patrimônio Líquido da investida Cia. América no Balanço Patrimonial, levantado em 31/12/2005, somava o valor total de R$ 210.000,00.

- O percentual de participação da Investidora Cia. Imperial do Nordeste no patrimônio líquido de sua investida (Cia. América) em 31 de dezembro de 2005 é de 60%.

- A participação societária da investidora no capital da investida Cia. América é considerada relevante e influente.

- O valor da Provisão para o Imposto de Renda a ser contabilizado em 31 de dezembro de 2005 (apurado sobre o valor do Lucro Real) é de R$ 20.500,00.

números 7 e 8.

números 7 e 8.

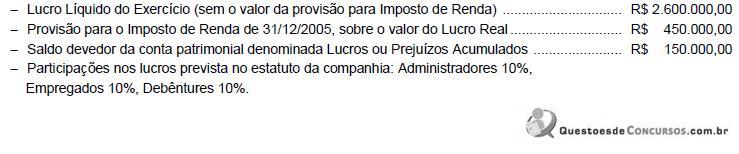

Os valores da participação dos administradores e do lucro líquido do exercício em 31/12/2005 foram, respectivamente, em R$, de:

Modernos S.A., para responder às questões de números 3 e 4.

Com base nos critérios aplicáveis à destinação do resultado, julgue o item a seguir.

Quando ocorre a perda que originou a constituição da reserva para contingências, o lançamento correto a ser efetuado é do tipo:

D – reserva para contingências

C – perdas contingenciais

Títulos Valor, em reais Despesas

Correntes 200.000 Despesas de Capital 120.000 Receitas de Capital 240.000 Receitas Correntes 320.000 Mutações Patrimoniais da Despesa 80.000 Mutações Patrimoniais da Receita 40.000

Com base nos dados acima, o resultado econômico do Município foi:

Uma companhia apresentou, em 31 de dezembro de 2004, um lucro líquido do exercício de R$ 10.000,00. O estatuto da companhia determina o pagamento de um dividendo mínimo obrigatório de 25% sobre o lucro líquido do exercício. Um acionista minoritário protocolou na companhia pedido à Diretoria para pagar neste exercício um dividendo de 50%, tendo em vista que o lucro do exercício excedeu às expectativas.

Pede-se para apontar o valor do dividendo proposto pela administração em 31 de dezembro de

2004:

A entidade XVZ deve incluir a demonstração do resultado da entidade ABC nas demonstrações consolidadas do período: