Questões de Concurso

Sobre noções gerais de balanço patrimonial em contabilidade geral

Foram encontradas 3.214 questões

Com base no balancete intermediário – data base de 31 de

janeiro de 2018 – da empresa Chove Chuva Ltda., simule

o fechamento de uma demonstração do resultado e de um

balanço patrimonial, para responder a questão.

Com base no balancete intermediário – data base de 31 de

janeiro de 2018 – da empresa Chove Chuva Ltda., simule

o fechamento de uma demonstração do resultado e de um

balanço patrimonial, para responder a questão.

Conforme Lei No 6.404/76 compilada com suas atualizações, as companhias abertas devem elaborar ao final de cada exercício social, um conjunto de demonstrações financeiras. Analise os itens a seguir e verifique quais demonstrações fazem parte deste conjunto.

I. Balanço Patrimonial.

II. Demonstração dos lucros ou prejuízos acumulados.

III. Demonstração do resultado do exercício.

IV. Demonstração do resultado do período abrangente.

V. Demonstração dos fluxos de caixa.

VI. Demonstração do Valor Adicionado.

Assinale a alternativa correta:

Com base em conceitos e aplicações da Contabilidade Geral,

julgue o item.

( ) ATIVO compreende os recursos controlados por uma entidade e dos quais se esperam benefícios econômicos futuros. ( ) PASSIVO compreende as exigibilidades e obrigações. ( ) PATRIMÔNIO LÍQUIDO representa a diferença entre o ativo e o passivo, ou seja, o valor líquido da empresa.

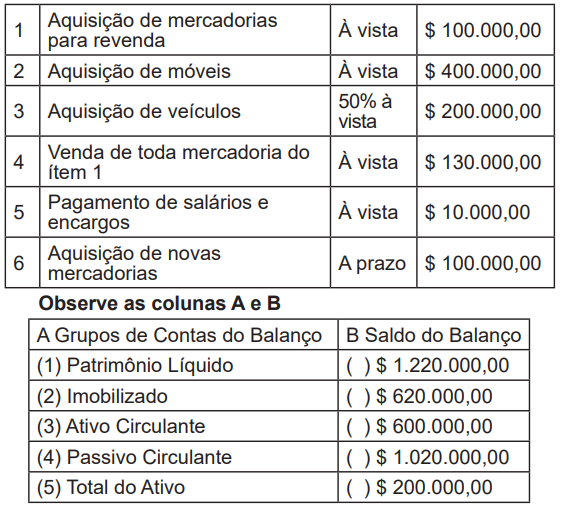

Enumere a coluna B, de modo que haja uma relação correta entre os grupos de Contas do Balanço Patrimonial e seus respectivos saldos após registro de todos os fatos contábeis mencionados: Assinale a alternativa que apresenta a sequência correta desta correspondência entre a coluna A e a coluna B

Assinale a alternativa que indica os valores do total do ativo, do resultado operacional líquido, bem como dos custos dos produtos vendidos, correta e respectivamente, considerando as informações obtidas da contabilidade da Revende Tudo Ltda., em 31 de julho de 2018, conforme segue:

Balancete em 31.07.2018

Caixa 8.000,00

Capital social 50.000,00

Clientes 18.000,00

Compra de mercadorias para revenda 22.800,00

Depreciação Acumulada Móveis e Utensílios 3.200,00

Despesas com Aluguéis 2.800,00

Despesas com Depreciação 3.200,00

Despesas com Salários 4.400,00

Despesas com Viagens 3.200,00

Estoque Inicial de Mercadorias para Revenda 25.000,00

Fornecedores 25.600,00

Móveis e Utensílios 10.600,00

Venda de Mercadorias 19.200,00

Estoque Final de Mercadorias para

revenda 30.400,00

Considerando as regras preconizadas nas normas técnicas contábeis, relativas à apresentação das demonstrações contábeis, utilize o balancete de verificação, levantado em 31 de agosto de 2018, da empresa Pão de Milho Ltda., para responder à questão. Note que a demonstração do resultado do período deverá ser encerrada.

Balancete Contábil em 31.08.2018

Descrição da conta contábil Reais

Reserva de Lucros (50.000,00)

Adiantamento a fornecedores 14.000,00

Empréstimos e financiamentos (LP) (140.000,00)

Demais contas a receber 6.800,00

Fornecedores (80.000,00)

Empréstimos e financiamentos (80.000,00)

Ajuste para créditos de liquidação duvidosa (19.000,00)

Mútuos a receber de longo prazo 20.000,00

Estoques 90.000,00 Investimentos 20.000,00

Impostos a recolher (38.000,00)

Contas a pagar ( 3.800,00)

Contas a pagar de longo prazo (4.000,00)

Ativos intangíveis 30.000,00

Lucro líquido do período (82.000,00)

Ajustes de avaliação patrimonial (30.000,00)

Caixa e equivalentes de caixa 25.000,00

Títulos a receber de LP 5.000,00

Salários a pagar (24.000,00)

Capital integralizado (40.000,00)

Contas a receber de clientes 160.000,00

Imobilizado 240.000,00

Reservas de capital (20.000,00)

Considerando as regras preconizadas nas normas técnicas contábeis, relativas à apresentação das demonstrações contábeis, utilize o balancete de verificação, levantado em 31 de agosto de 2018, da empresa Pão de Milho Ltda., para responder à questão. Note que a demonstração do resultado do período deverá ser encerrada.

Balancete Contábil em 31.08.2018

Descrição da conta contábil Reais

Reserva de Lucros (50.000,00)

Adiantamento a fornecedores 14.000,00

Empréstimos e financiamentos (LP) (140.000,00)

Demais contas a receber 6.800,00

Fornecedores (80.000,00)

Empréstimos e financiamentos (80.000,00)

Ajuste para créditos de liquidação duvidosa (19.000,00)

Mútuos a receber de longo prazo 20.000,00

Estoques 90.000,00 Investimentos 20.000,00

Impostos a recolher (38.000,00)

Contas a pagar ( 3.800,00)

Contas a pagar de longo prazo (4.000,00)

Ativos intangíveis 30.000,00

Lucro líquido do período (82.000,00)

Ajustes de avaliação patrimonial (30.000,00)

Caixa e equivalentes de caixa 25.000,00

Títulos a receber de LP 5.000,00

Salários a pagar (24.000,00)

Capital integralizado (40.000,00)

Contas a receber de clientes 160.000,00

Imobilizado 240.000,00

Reservas de capital (20.000,00)

Essa remuneração pode corresponder a direitos sobre:

1. no ativo circulante: os bens, direitos e obrigações, os direitos e obrigações realizáveis no curso do exercício social subsequente e as aplicações de recursos em despesas do exercício seguinte. 2. no ativo realizável a longo prazo: os direitos realizáveis após o término do exercício seguinte, assim como os derivados de vendas, adiantamentos ou empréstimos a sociedades coligadas ou controladas, diretores, acionistas ou participantes no lucro da companhia, que não constituírem negócios usuais na exploração do objeto da companhia. 3. em investimentos: as participações permanentes em outras sociedades e os direitos de qualquer natureza, não classificáveis no ativo circulante, e que não se destinem à manutenção da atividade da companhia ou da empresa. 4. no ativo imobilizado: os direitos que tenham por objeto bens corpóreos destinados à manutenção das atividades da companhia ou da empresa ou exercidos com essa finalidade, inclusive os decorrentes de operações que transfiram à companhia os benefícios, riscos e controle desses bens.

Assinale a alternativa que indica todas as afirmativas corretas.

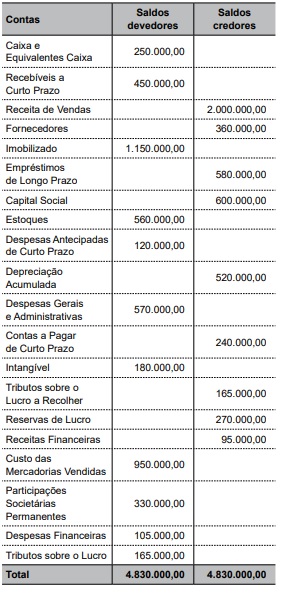

Os dados do Balancete de Verificação a seguir devem ser utilizados para responder a questão.

Balancete de Verificação – CIA. Gama

31.12.2017 – em R$

Os dados do Balancete de Verificação a seguir devem ser utilizados para responder a questão.

Balancete de Verificação – CIA. Gama

31.12.2017 – em R$

Descrição Reais • Ativo circulante 150.500,00 • Ativo não circulante 187.500,00 • Estoques 45.000,00 • Imobilizado 150.000,00 • Capital - 100.000,00 • Patrimônio líquido 153.000,00 • Receita bruta vendas 568.000,00 • Receita líquida 475.000,00 • Lucro bruto 125.000,00 • Lucro operacional 38.500,00 • Lucro líquido 18.000,00 • Capital circulante líquido 30.500,00

Com base nessas informações, assinale a alternativa correta. Utilizar apenas duas casas decimais para a resposta.