Questões de Concurso

Sobre noções gerais de balanço patrimonial em contabilidade geral

Foram encontradas 3.214 questões

I. A Lei Complementar nº 101/2000 veda a identificação de forma individualizada dos recursos vinculados ao órgão no registro próprio da disponibilidade de caixa. II. O Balanço Patrimonial compreende o ativo não-circulante. III. A demonstração do resultado do exercício (DRE) não deve discriminar o resultado do exercício antes do Imposto sobre a Renda e a provisão para o imposto, conforme disposto na lei nº 6.404/1976.

Marque a alternativa CORRETA:

I. À luz da legislação vigente, a demonstração do resultado do exercício (DRE) deve discriminar as despesas financeiras. II. As demonstrações contábeis não podem compreender as transações de órgãos da administração direta, de acordo com a Lei Complementar nº 101/2000. III. Os valores conversíveis em dinheiro no prazo de mais de um exercício são classificados como Ativo Realizável a Longo Prazo.

Marque a alternativa CORRETA:

I. À luz da legislação vigente, a demonstração do resultado do exercício (DRE) deve discriminar a receita líquida das vendas. II. Atender às despesas para as quais não haja dotação específica é uma função dos créditos adicionais especiais. III. O Passivo Não-Circulante diz respeito às obrigações exigíveis após o término do exercício seguinte.

Marque a alternativa CORRETA:

I. O conjunto de bens e direitos tangíveis, ou não, da entidade, é denominado de Ativo. II. É dever do auditor solicitar ao auditado qualquer vantagem que saiba para aplicação ilícita. III. A demonstração do resultado do exercício (DRE) deve omitir o lucro ou prejuízo líquido do exercício, conforme disposto na lei nº 6.404/1976.

Marque a alternativa CORRETA:

I. A demonstração do resultado do exercício (DRE) deve discriminar a receita bruta das vendas e serviços. II. Na perspectiva da contabilidade pública, os bens são utilizados ou aplicados no exercício da entidade para alcançar o seu objetivo social. III. O Passivo Circulante compreende as obrigações exigíveis antes do término do exercício seguinte.

Marque a alternativa CORRETA:

I Créditos a Curto Prazo II Empréstimos e Financiamentos a Longo Prazo III Capital Social Integralizado IV Matérias-primas V Software VI Reserva de Capital VII Encargos Sociais a Pagar VIII Mercadorias para Revenda

Leia as afirmativas a seguir:

I. A demonstração do resultado do exercício (DRE) deve discriminar a receita bruta das vendas e serviços, as deduções das vendas, os abatimentos e os impostos, conforme disposto na lei nº 6.404/1976.

II. O Patrimônio Líquido representa a diferença entre o Ativo e o Passivo.

III. A Lei Complementar nº 101/2000 veda a inclusão nos balanços trimestrais da empresa controlada de qualquer nota explicativa sobre o fornecimento de bens e serviços ao controlador.

Marque a alternativa CORRETA:

Leia as afirmativas a seguir:

I. A Lei Complementar nº 101/2000 define empresa controlada como a sociedade cuja minoria do capital social com direito a voto pertença ao município.

II. A demonstração do resultado do exercício (DRE) deve discriminar as despesas com as vendas, as despesas financeiras, deduzidas das receitas, as despesas gerais e administrativas, e outras despesas operacionais, conforme disposto na lei nº 6.404/1976.

III. As contas patrimoniais constam no balanço patrimonial.

Marque a alternativa CORRETA:

Leia as afirmativas a seguir:

I. A demonstração do resultado do exercício (DRE) deve discriminar o lucro ou prejuízo operacional, as outras receitas e as outras despesas, conforme disposto na lei nº 6.404/1976.

II. O Balanço Patrimonial sintetiza os bens, valores e créditos de

uma entidade num determinado período, entre outras informações.

III. Na determinação do resultado do exercício (DRE) devem ser computados os custos, despesas, encargos e perdas, pagos ou incorridos, correspondentes a essas receitas e rendimentos, conforme disposto na lei nº 6.404/1976.

Marque a alternativa CORRETA:

Leia as afirmativas a seguir:

I. Na determinação do resultado do exercício (DRE) não devem ser computadas as receitas no período.

II. O planejamento é um processo que precede ao início da execução do trabalho do auditor.

III. O Ativo Realizável a Longo Prazo é a divisão do Passivo Não Circulante que representa os valores que se convertem em moeda antes do término do exercício seguinte.

Marque a alternativa CORRETA:

( ) Balanço Patrimonial é a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente, numa determinada data, a posição patrimonial e financeira da Entidade.

( ) No balanço patrimonial, as contas deverão ser classificadas segundo os elementos do patrimônio que registrem e agrupadas de modo a facilitar o conhecimento e a análise da situação financeira da empresa.

( ) O Balanço Patrimonial é constituído pelo: Passivo: compreende os bens, os direitos e as demais aplicações de recursos controlados pela entidade, capazes de gerar benefícios econômicos futuros, originados de eventos ocorridos.- Ativo: compreende as origens de recursos representados pelas obrigações para com terceiros, resultantes de eventos ocorridos que exigirão ativos para a sua liquidação.

Assinale a alternativa CORRETA.

Considere o balanço patrimonial a seguir para responder à questão.

Balanço Patrimonial em 31/12/2016 – Empresa OXX

I. O Agente Administrativo, ao se deparar com um balanço patrimonial, poderá perceber que o ativo realizável a longo prazo compreende os componentes de bens e direitos que serão realizados em prazos superiores a um exercício social.

II. O Agente Administrativo deve conhecer os principais conceitos em contabilidade. O conceito de ativo imobilizado, por exemplo, compreende as obrigações que serão exigidas dentro de um exercício social.

III. Os riscos são os eventos ou condições incertas que, caso ocorram, provocam um efeito positivo ou negativo nos objetivos do projeto.

Marque a alternativa CORRETA:

A empresa Vende Bem S/A, em 31 de dezembro de 2015, apresentou o seguinte saldo em suas contas contábeis:

Clientes a receber em 50 dias 150.000,00

Imóveis para uso 300.000,00

Fornecedores a pagar em 90 dias 65.000,00

Vendas à vista 430.000,00

Vendas à prazo 480.000,00

Imposto de Renda a pagar 20.000,00

Impostos a recuperar 50.000,00

Estoque de mercadoria 130.000,00

Depreciação acumulada 120.000,00

Clientes a receber longo prazo 200.000,00

Empréstimos a pagar longo prazo 150.000,00

Empréstimo a pagar em 120 dias 130.000,00

Investimentos 70.000,00

Com base somente nessas informações, qual o valor do Patrimônio Líquido?

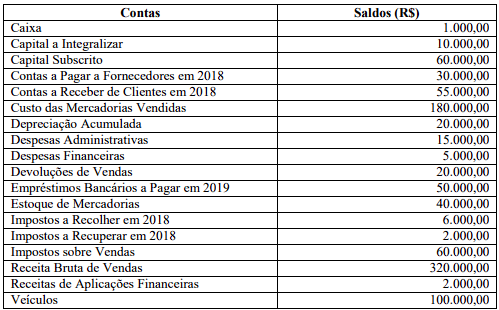

A Contabilidade de uma sociedade empresária apresentou em 31.12.2017, os seguintes saldos:

Com base nas informações acima, após a apuração e antes da destinação do resultado do exercício, é correto afirmar que o

valor do:

Relacione as contas apresentadas na primeira coluna à natureza dos seus respectivos saldos descritos na segunda coluna, e, em seguida, assinale a alternativa correta.

Primeira coluna

Impostos a Recolher

Impostos a Recuperar

Impostos sobre Vendas

Segunda coluna

Devedor (D)

Credor (C)