Questões de Concurso

Sobre noções gerais de balanço patrimonial em contabilidade geral

Foram encontradas 3.214 questões

Os demonstrativos emitidos pela Contabilidade propiciam a tomada de decisões relacionadas com o andamento das atividades de uma empresa ou entidade. Acerca desses demonstrativos, analise as proposições abaixo.

I. Há despesas constantes do DRE (Demonstrativo do Resultado do Exercício) que não influenciam os totais do Fluxo de Caixa.

II. BV (Balancete de Verificação) e BP (Balanço Patrimonial) diferem pela não apresentação, no último, dos valores das contas de resultados.

III. No BV não há a preocupação com a apuração dos totais de saldos devedores ou credores das contas da empresa ou entidade.

IV. O lucro ou prejuízo, apurado no final do exercício, não influencia os valores constantes do BP (Balanço Patrimonial).

Está(ão) correta(s) apenas

De acordo com as Normas Brasileiras de Contabilidade, analise as assertivas abaixo:

I. Um ativo relevante e não mensurável deve ser reconhecido no balaço patrimonial, desde que haja controle da entidade sobre ele.

II. Passivo é uma obrigação presente da entidade, derivada de eventos passados, cuja liquidação se espera que resulte na saída de recursos capazes de gerar benefícios econômicos.

III. Patrimônio líquido é o interesse residual nos ativos da entidade depois de deduzidos todos os seus passivos.

Podemos afirmar que:

Com base nessas informações, é CORRETO afirmar que:

As demonstrações contábeis intermediárias devem incluir, pelo menos, os seguintes componentes:

I. Balanço patrimonial condensado.

II. Demonstração condensada do resultado e do resultado abrangente.

III. Demonstração condensada das mutações do patrimônio líquido e do fluxo de caixa.

IV. Notas explicativas condensadas.

Está(ão) CORRETO(S) o(s) item(ns)

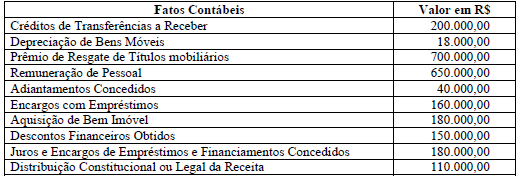

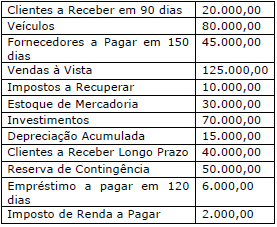

A empresa Lucrativa S/A em 31 de dezembro de 2017 apresentou o seguinte saldo em suas contas contábeis:

Com base somente nessas informações, qual o valor do Ativo não Circulante e do Passivo Circulante,

respectivamente (R$)?

A respeito de legislação contábil e contabilidade econômico‐financeira, julgue o item.

A respeito de legislação contábil e contabilidade econômico‐financeira, julgue o item.

Em relação ao balancete de verificação, ao balanço patrimonial (BP) e à demonstração do resultado do exercício (DRE), julgue o item.