Questões de Concurso

Sobre noções gerais de balanço patrimonial em contabilidade geral

Foram encontradas 3.214 questões

No que se refere a demonstrações financeiras de divulgação, consórcios, empresas em liquidação extrajudicial e auditoria, julgue o seguinte item.

Para os grupos de consórcios encerrados, as administradoras

de consórcio devem baixar os valores dos recursos

acumulados desde a data da constituição do grupo até a data

de seu encerramento, reconhecendo-os como ativos no

balanço patrimonial da administradora.

No que se refere a demonstrações financeiras de divulgação, consórcios, empresas em liquidação extrajudicial e auditoria, julgue o seguinte item.

A demonstração do resultado abrangente e a demonstração

dos fluxos de caixa são demonstrações financeiras de

divulgação semestral e anual, obrigatória, das instituições

constituídas sob a forma de companhia de capital fechado

com patrimônio líquido superior a 2 milhões de reais, de

acordo com as normas aprovadas pelo BCB.

No que se refere a demonstrações financeiras de divulgação, consórcios, empresas em liquidação extrajudicial e auditoria, julgue o seguinte item.

Após a decretação do regime de liquidação extrajudicial, os

valores registrados no ativo relativos a bens intangíveis

devem ser reavaliados, considerado o potencial de

recuperação financeira, e mantidos no ativo até que sejam

realizados ou baixados de acordo com a amortização usual.

Julgue o item a seguir, relativos aos princípios gerais da contabilidade das instituições reguladas pelo BCB, instrumentos financeiros e a operações de crédito.

Os ativos intangíveis recebidos em doação, atendidos os requisitos legais e regulamentares, devem ser registrados pelo seu valor de mercado, com possibilidade de registro no ativo circulante.

Julgue o item a seguir, relativos aos princípios gerais da contabilidade das instituições reguladas pelo BCB, instrumentos financeiros e a operações de crédito.

Um passivo contingente é uma espécie de provisão de prazo

ou de valor incertos.

Julgue o item a seguir, relativos aos princípios gerais da contabilidade das instituições reguladas pelo BCB, instrumentos financeiros e a operações de crédito.

Os ativos não financeiros que, mantidos para venda, tenham

sido recebidos pela instituição em liquidação de

instrumentos financeiros de difícil ou duvidosa solução não

destinados ao próprio uso devem ser avaliados pelo menor

valor entre o valor presente líquido e o valor de mercado.

Julgue o item a seguir, relativos aos princípios gerais da contabilidade das instituições reguladas pelo BCB, instrumentos financeiros e a operações de crédito.

No patrimônio líquido das instituições financeiras, as

reservas legal, estatutárias, para contingências, de incentivos

fiscais e de lucros a realizar são segregações das reservas

de lucros.

Julgue o item a seguir, relativos aos princípios gerais da contabilidade das instituições reguladas pelo BCB, instrumentos financeiros e a operações de crédito.

Os instrumentos financeiros que não se enquadrem nas

categorias de títulos para negociação ou de títulos mantidos

até o vencimento devem ser registrados na categoria títulos

disponíveis para venda.

Julgue o item a seguir, relativos aos princípios gerais da contabilidade das instituições reguladas pelo BCB, instrumentos financeiros e a operações de crédito.

As ações e cotas recebidas em bonificação, sem custo para a

instituição, não alteram o valor de custo das aplicações no

capital de outra sociedade, e a quantidade das novas ações ou

cotas é desconsiderada para a determinação do custo médio

unitário.

Julgue o item a seguir, relativos aos princípios gerais da contabilidade das instituições reguladas pelo BCB, instrumentos financeiros e a operações de crédito.

Os pronunciamentos técnicos do Comitê de

Pronunciamentos Contábeis valem para as instituições do

sistema financeiro nacional assim que sua vigência for

aprovada pelo Conselho Federal de Contabilidade,

independentemente de ato do Conselho Monetário Nacional

ou do BCB.

I. Apresenta a situação líquida do patrimônio da empresa. II. Apresenta os direitos e as obrigações em determinado período. III. Apresenta que o ativo menos o passivo é igual ao patrimônio líquido. IV. Apresenta os custos e despesas em determinado período.

Está CORRETO o que se afirma:

Observar a figura a seguir:

O setor contábil está registrando as duas operações a partir

do extrato bancário. Ao realizar os lançamentos, o saldo da

conta bancária, no livro razão, será de:

I. Para o reconhecimento dos passivos relacionados ao 13º salário e às férias, deve-se realizar a apropriação mensal em conformidade com o regime de caixa. II. 13º salário e férias são exemplos de obrigações consideradas passivos derivados de apropriações por competência. III. Os encargos patronais incidentes sobre 13º salário e férias devem ser objeto de apropriação anual.

Está CORRETO o que se afirma:

I. Recebimento dos valores: quanto mais ágil e eficiente for o trabalho de recuperação dos créditos maiores serão as chances de recebimento.

II. Redução das necessidades de capital de giro: um setor de Contas a Receber que realiza a cobrança de forma eficaz proporcionará melhorias no fluxo de caixa aumentando a necessidade de capital de giro.

III. Redução de custos financeiros: com a agilização dos recebimentos, a organização reduzirá suas necessidades de captação de recursos e seus custos financeiros, o que contribuirá para a um melhor resultado.

IV. Aplicação em planos de investimentos: com uma quantia maior em caixa a empresa poderá aplicar o excedente em investimentos de acordo com as estratégias por ela definidas.

Está correto o que se afirma em

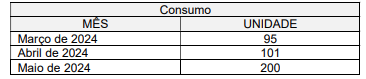

Considere os dados do consumo de um determinado item na tabela.

Considerando-se um grande aumento do consumo em maio de

2024 em relação ao previsto, que era de 100, qual é o valor

previsto para o mês de junho de 2024? (Use o método de média

móvel exponencialmente ponderada com β = 0,2)